検索する

検索する

「将来、必要になるお金を備える一つの方法として、iDeCoを活用した資産形成がお勧めではないでしょうか。」こう話すのは、野村證券 確定拠出年金部の大山 崇です。今から始められる資産形成の第一歩をはじめてみましょう。

お金を貯める目的は?

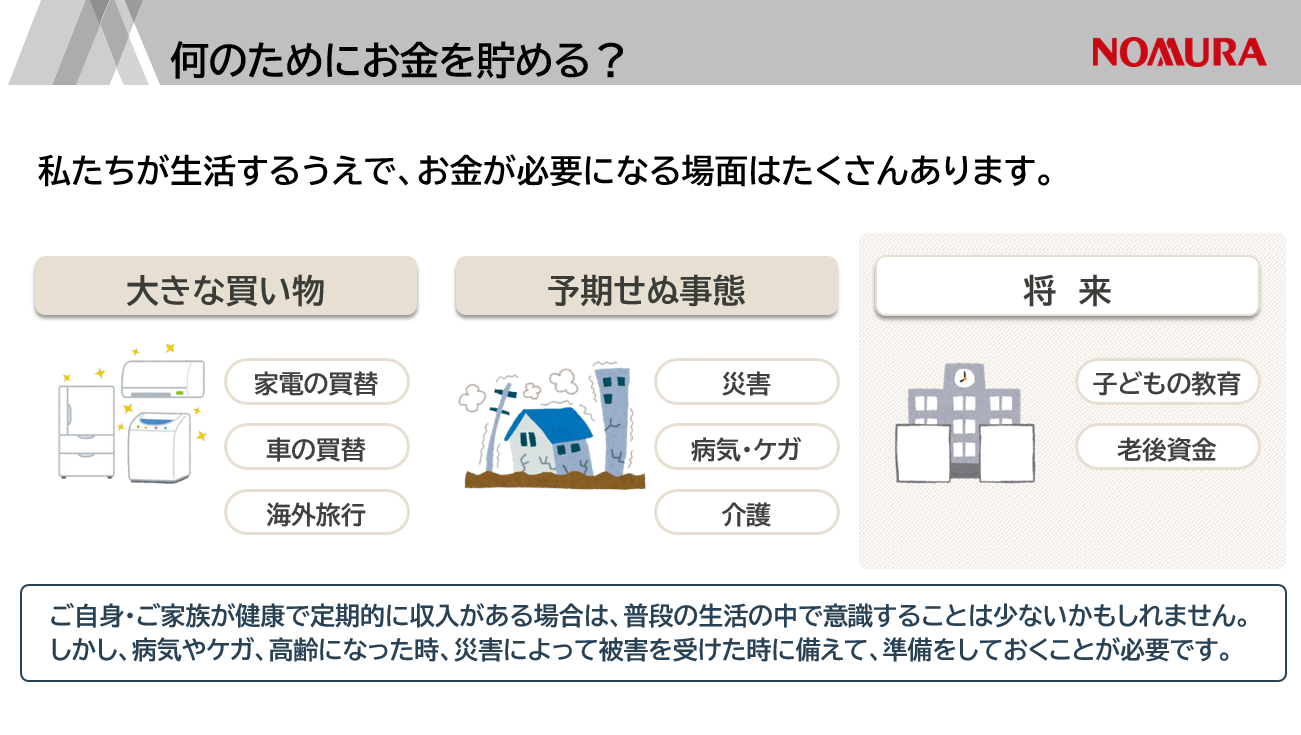

私たちが日常生活において、お金が必要になる場面はどのくらいあるでしょうか? ご自身やご家族が健康であり、定期収入がある場合は、日常生活の中で意識することはあまりないかもしれません。

家電や車の買替、海外旅行などまとまった金額が必要になったとき、災害、病気やケガ、介護など予期せぬ事態や、子どもの教育、ご自身の老後資金など将来への備えに向けて、何のためにお金を貯めておくべきか考えてみましょう。

とはいえ、どのように資産形成を始めればよいのでしょうか?

資産形成をはじめるStepとは?

資産形成を行う目的を整理する

ご自身やご家族のライフイベントを整理して、「いつ」「何のために」「どのくらい」お金が必要な場面があるのか、必要なお金の目安を考えておきましょう。例えば、住宅資金であれば希望する地域、一戸建てやマンションなどタイプ別に住宅の価格を調査しておくことです。そして、誰でも必要になるお金が老後の資金です。

家計に無理のない範囲で、先取り貯蓄・投資に回せる金額を考える

資産形成の目的に合わせて、金融商品を選ぶ

金融商品を選択する際は、運用する目的や必要とする時期に合わせて、収益性、安全性、流動性のうち優先度を考えてお金を振り分けることが大切です。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

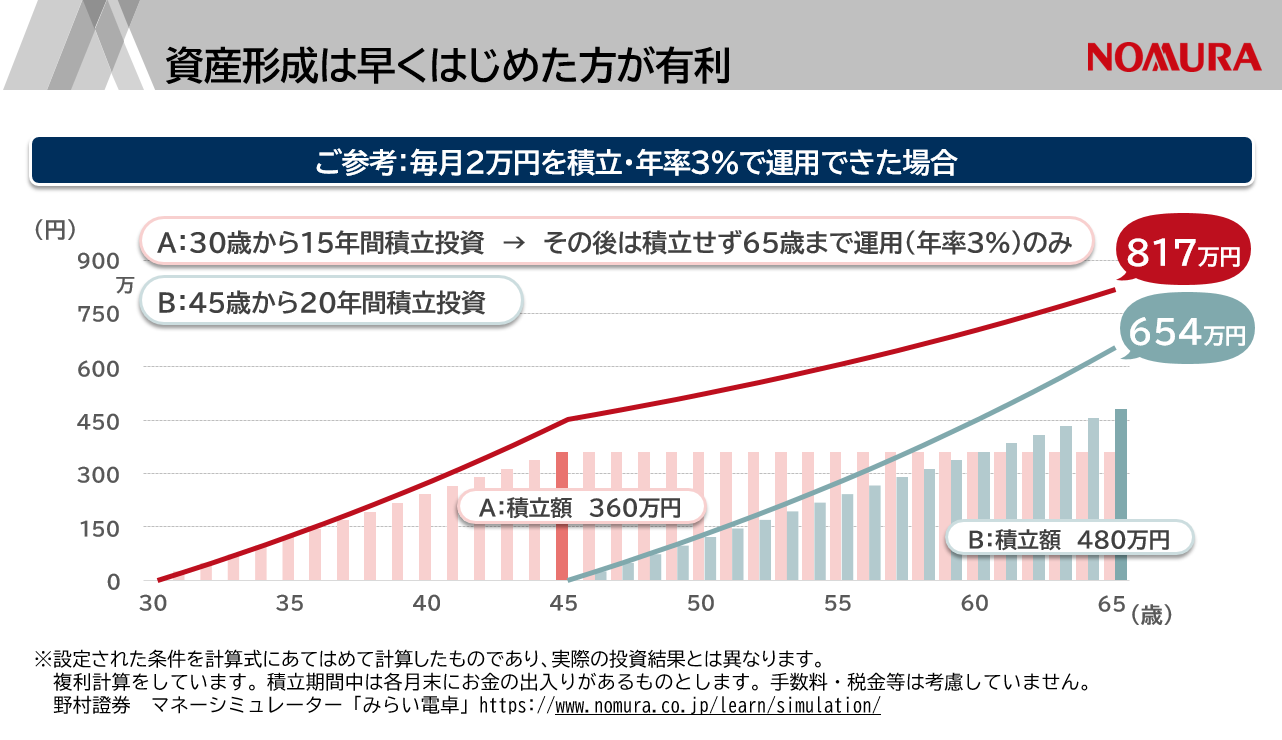

30歳から毎月2万円を15年間積み立て、65歳まで積立せずに3%で運用したケース(A:赤の折れ線グラフ)は、65歳時点の残高は817万円になります。一方、45歳から同じ金額を20年間積み立てるケース(B:緑の折れ線グラフ)は、654万円です。

将来のための資産形成は、まとまったお金ができたら運用する、余裕ができたら投資するのではなく、毎月無理のない金額でコツコツと時間を味方につけた「積立投資」を考えてみませんか。

そこでご紹介したいのが、ご自身の将来に向けた資産形成に活用できる「iDeCo」です。これは金融商品ではなく、ご自身で掛金を積立てながら運用して、その運用の結果に基づいて給付金として受け取る年金制度のひとつです。

将来のための資産形成制度~iDeCOとは?

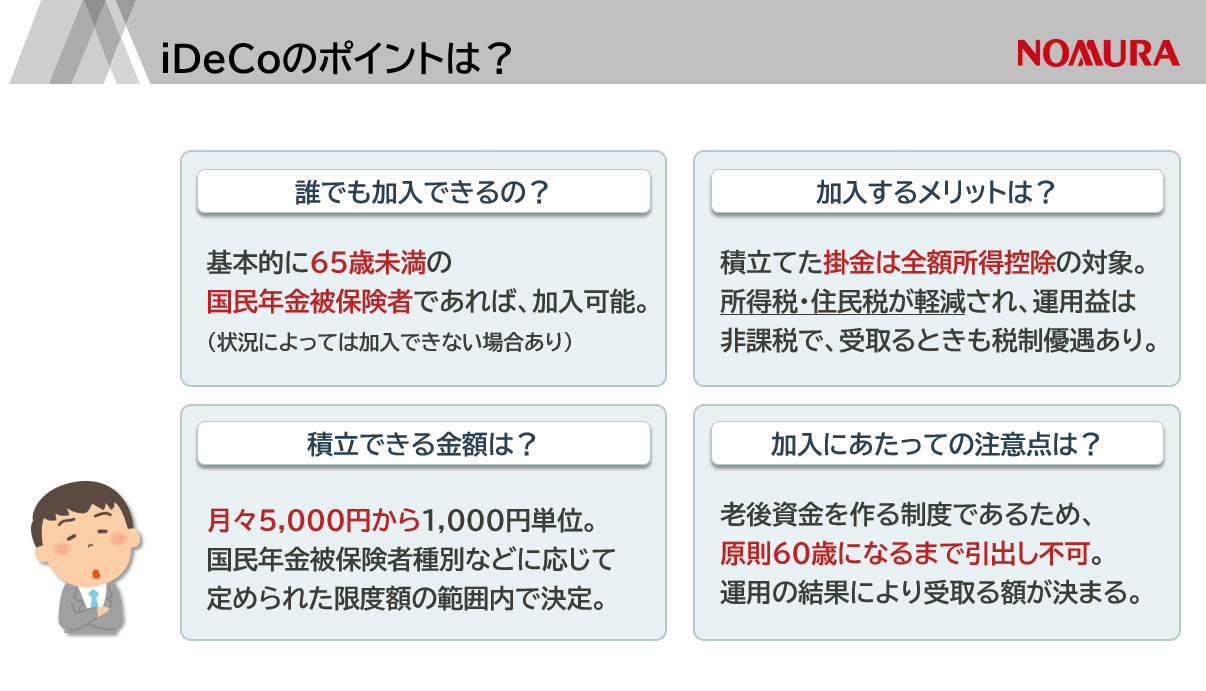

iDeCoには4つのポイントがあります。

1)原則65歳未満の国民年金の被保険者が加入できます。

国民年金の保険料の納付免除を受けている方や、会社員等の方はお勤め先の企業年金制度の状況によって、iDeCoに加入できないケースがあります。

2)月々5,000円から積立ができます。

ただし、国民年金の被保険者種別などに応じて上限額が定められており、その範囲内におさまるよう5,000円以上1,000円単位で、ご自身で積立てる金額を決めて積立てていきます。

3)加入するメリットは、税制優遇を受けられることです。

積立てた掛金額が「全額」所得控除の対象となり、iDeCoの運用で得られた収益には税金がかかりません。また、受取る時にも税制優遇があります。

4)加入時の注意点は、自由に出し入れができないこと、将来の受け取り額が決まっていないことです。

iDeCoは、原則60歳になるまで資産を引出すことができないという制約があります。また、加入者自身の運用結果で受け取る額が決まるため、どのように運用していくかをご自身で考える必要があります。

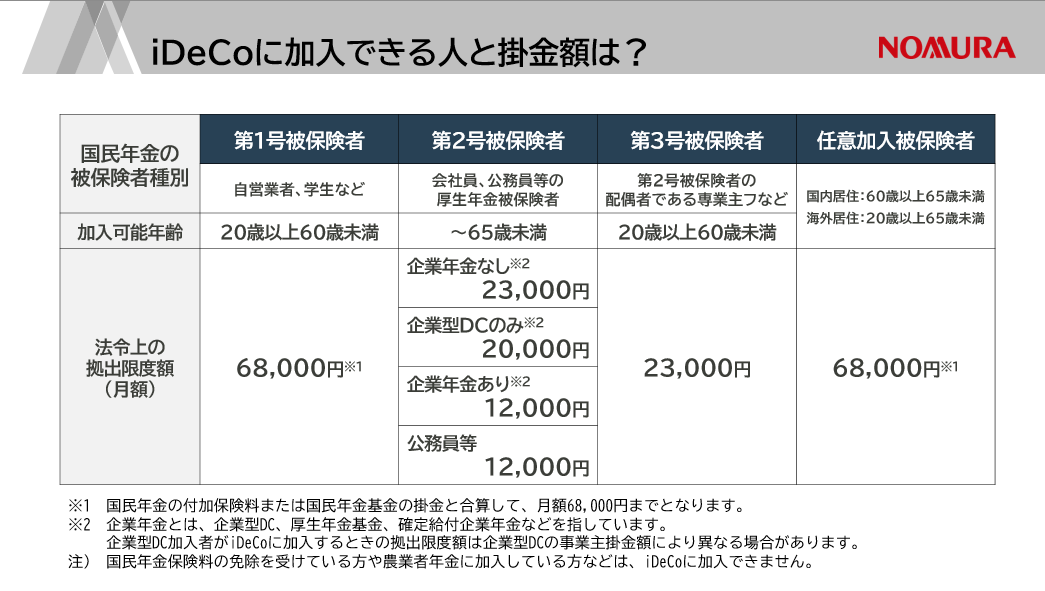

しかし、見方を変えれば、ご自身の運用で資産をふやせる可能性があるので、老後に向けた資産形成における重要なポイントではないでしょうか。iDeCoに加入できる方と掛金額は、下記のとおりです。

iDeCoに加入を検討される場合は、お勤め先の企業年金制度やご自身の加入状況をご確認ください。なお、加入するときに決めた掛金額は、年に1回変更できます。

iDeCoは60歳になるまで資産を引出すことはできませんが、途中で掛金の積立を停止することができます。ご参考までに、加入者数は239.3万人、平均掛け金額は16,056円です(2022年3月末時点)。

iDeCoの節税効果とは?

ここで、iDeCoの節税効果について、一例をあげて試算してみましょう。

会社員Aさん(25歳)年収310万円の所得税率が5%である場合、年間掛金24万円、月額で2万円をiDeCoで積立てると所得税・住民税の節税効果は、年間3万6,000円になります。60歳まで35年間同金額を積み立て続けると、126万円の所得税・住民税が軽減される計算です。

上記の事例は、収入などの条件が60歳まで変わらないと仮定した場合の試算であり、実際には所得税率が変わったり、iDeCo掛金の増減によって節税効果が異なります。

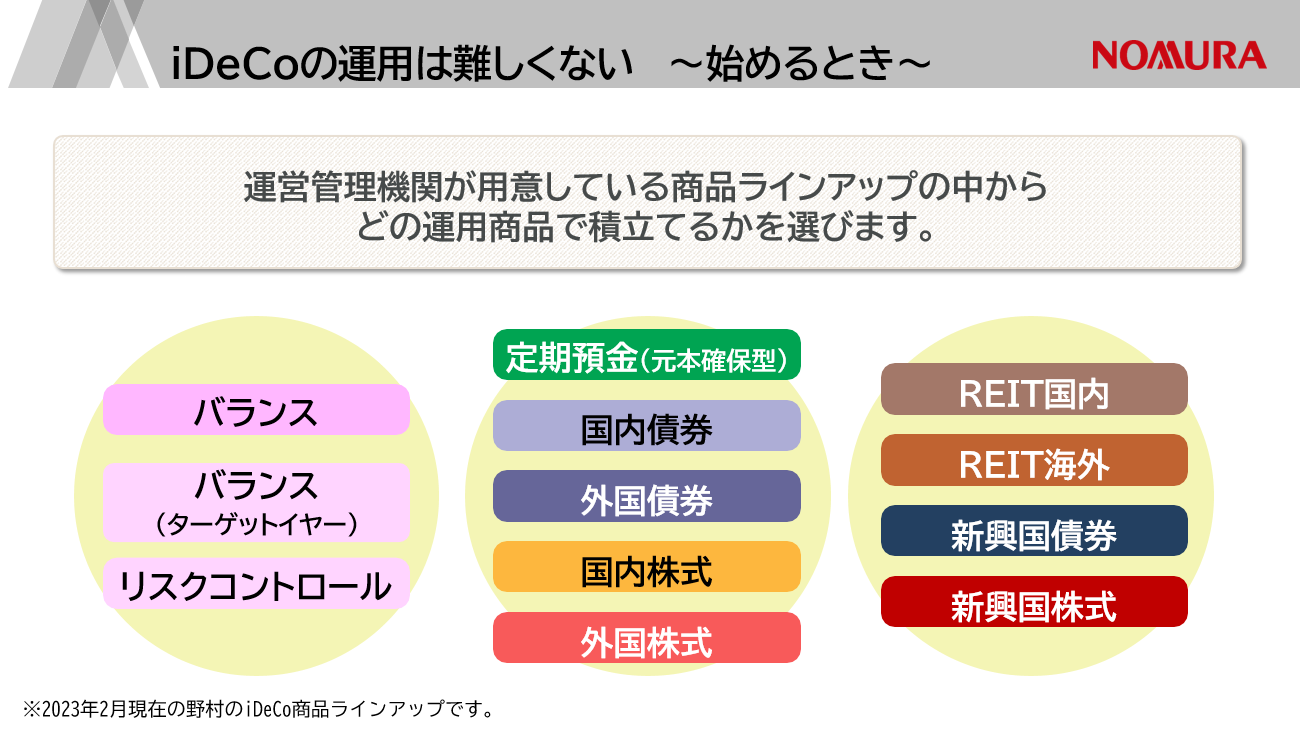

iDeCoの運用方法は?

iDeCoで運用を始めるときは、運営管理機関が提供している商品ラインアップから選択します。1つだけでも複数でも、加入されるみなさん一人ひとりの運用の考え方にあわせて選択でき、途中いつでも商品を変更することができます。

運用商品を変更する方法には2つあります。

1)掛金で積立てる運用商品を変更する方法

2)保有している残高分の運用商品を、他の運用商品に変更する方法

iDeCoの運用状況は、加入者向けのWEBサービスを利用して簡単に確認ができます。

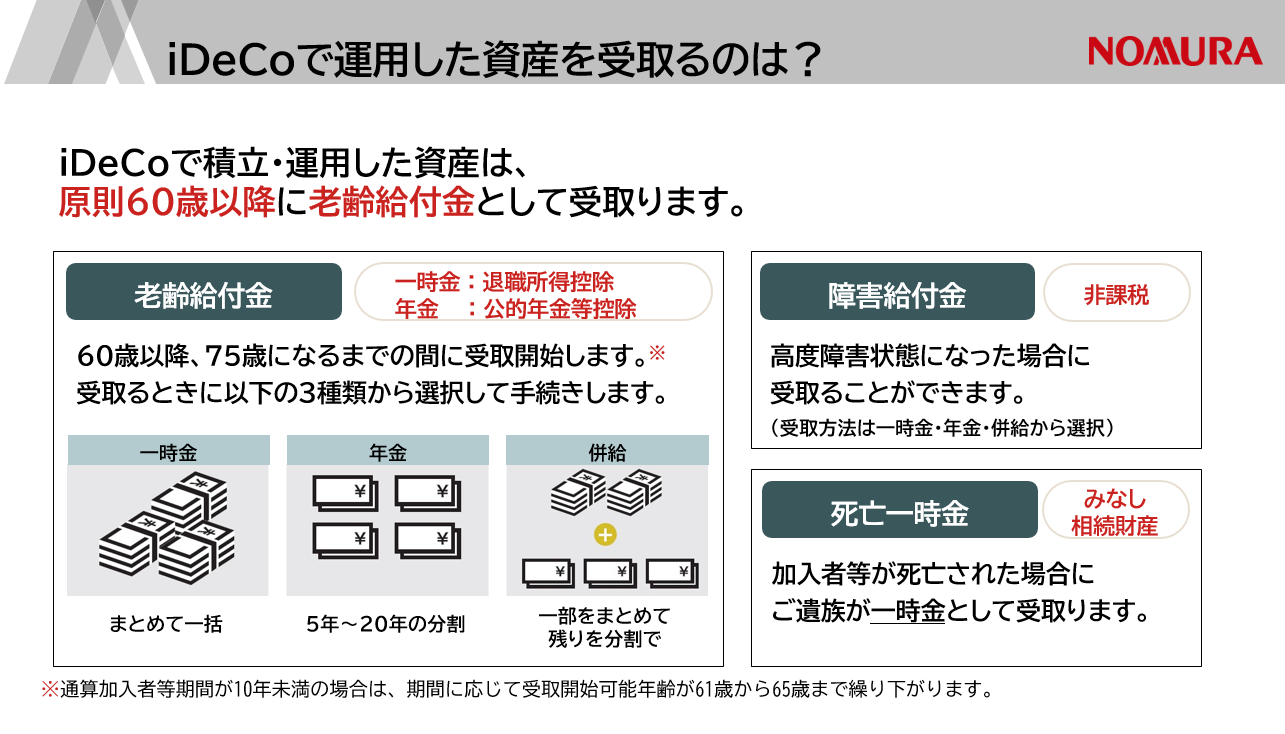

iDeCoの受け取り方法は?

iDeCoで積立・運用した資産は、原則60歳以降に老齢給付金として受取ります。ご自身のライフプランや公的年金を含めた収入なども考慮して、60歳から75歳の間に3種類の受取方法から選択します。

1)一時金として一括で受け取る

2)年金として5年から20年の間で年数をきめて分割で受け取る

3)併給として一部を一時金としてまとめて受取り、残りを年金として分割して受け取る

他には、高度障害状態になった場合に受け取る障害給付金、加入者等が死亡された場合にご遺族が受け取る死亡一時金があります。

iDeCoには、運営管理機関の手数料の他、iDeCoに加入する際、または企業型DCから資産を移換する際にかかる【加入・移換時手数料】、月々の口座管理にかかる【口座管理手数料】、給付金を受取る際にかかる【給付手数料】などがかかります。これらの手数料は、別途支払っていただくものではなく、月々の掛金、給付金などから差引かれます。

資産形成のお役に立つ「iDeCo制度を使った資産形成の考え方と方法」をご紹介しました。将来の夢や希望を実現するため、今からコツコツと「iDeCo」を始めてみませんか。

【後編】

この記事は、2023年7月時点の情報に基づくものです。

(文責・野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング室)