検索する

検索する

「お金の価値が減少するインフレに備え、将来に向けた資産形成を積立投資で今から考えてみませんか。」

ご自身の年金をiDeCoで備えることを紹介するのは、野村證券 確定拠出年金部の大山 崇です。

【前編から読む】

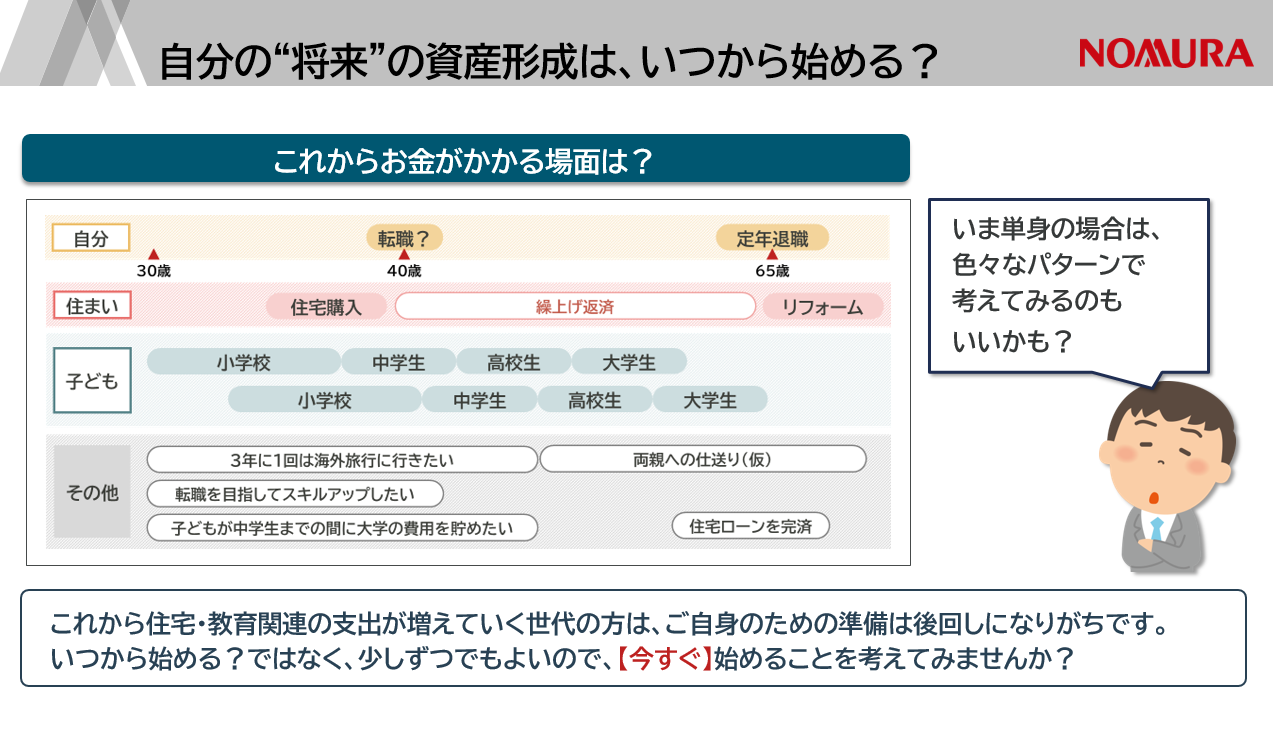

いつから始める?“将来”の資産形成

資産形成について考えるには、まず、ご自身やご家族にとって、将来お金がかかる場面がどのくらいあるか、整理するところから始めます。

毎年、必ず使うお金、数年先に使うお金について、毎年の収入で賄える範囲なのか、ある程度、まとまった金額を準備する必要があるのか、その他緊急時に備えておくためのお金はあるのかなど、家計の状況を把握したうえで、どのように資産形成していくかを考えていきます。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

誰でも必要になる老後資金を支える公的年金制度は、5年に一度財政検証が実施され、年金を受け取る方々の給付水準、現役世代の保険料負担とのバランスを考慮して、更なる見直しが検討されていきます。少子高齢化が進む中、今後は自分自身で老後資金の準備をしておく必要があります。

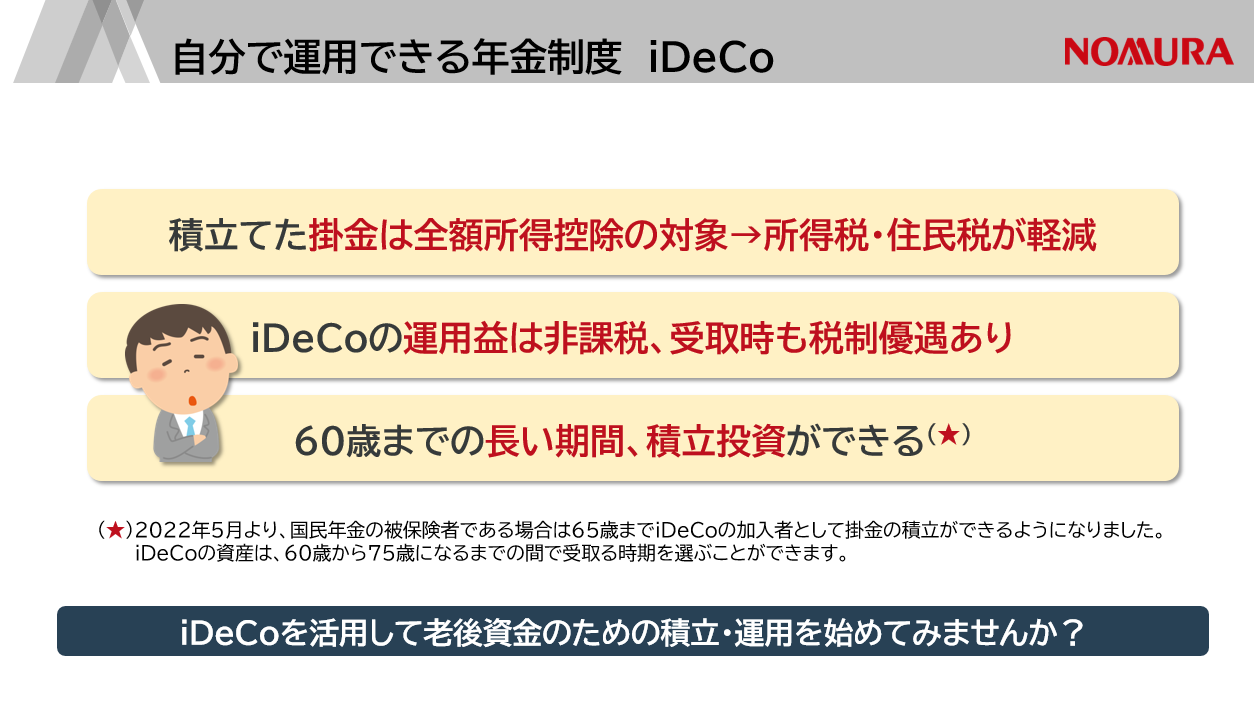

そのために活用できる制度が「iDeCo」です。

iDeCoとは?

iDeCoは掛金を積立てながら運用し、運用結果に基づいて給付金を受け取る制度です。

給付金を受け取るときに、一時金としてまとめて受け取るか、年金として分割して受け取るか選択可能です。原則20歳以上65歳未満の国民年金の被保険者である方が加入できます。老後に向けた資産形成制度であるため、原則60歳になるまで途中で資産を引き出すことはできません。

iDeCoの特長は、税制メリットです。

1)積立てた掛金は全額所得控除の対象となり、所得税・住民税が軽減されます。

2)iDeCoの運用益は非課税で、受け取るときも税制優遇が受けられます。

将来のために資産形成を考えている方は、iDeCoを活用して、積立・運用を始めてみませんか?

私たちを取り巻く環境の変化

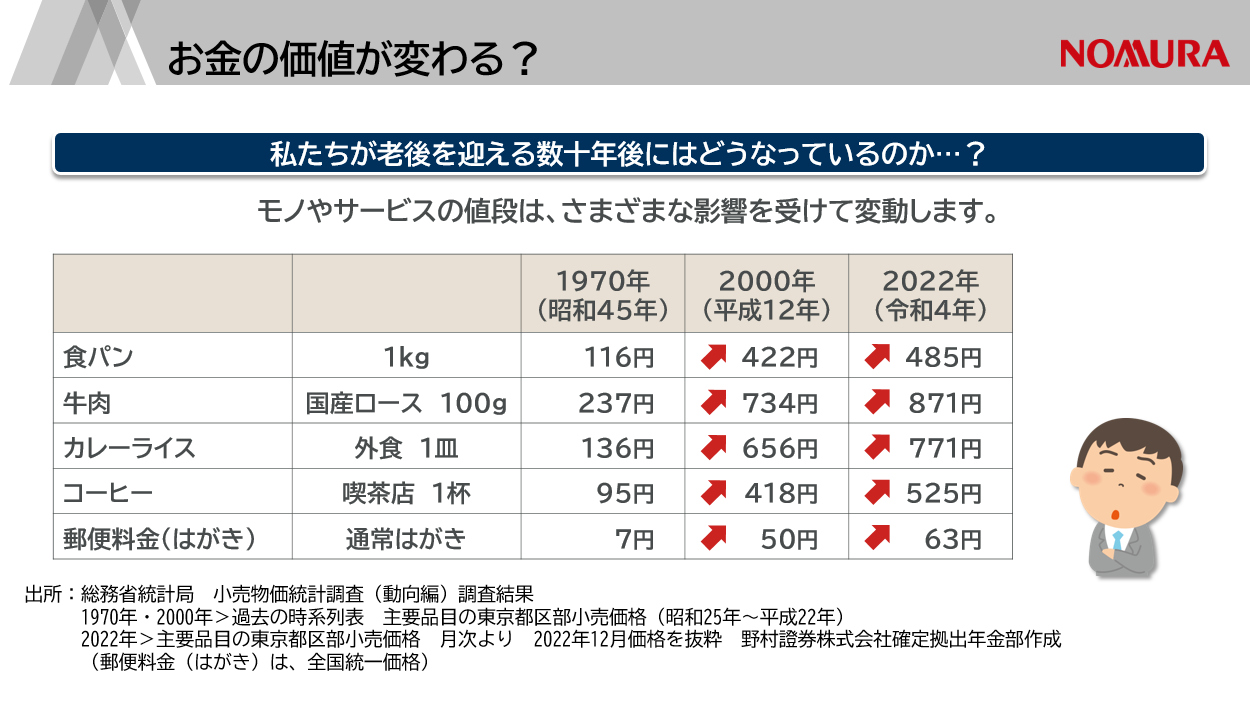

資産形成では運用が必要な理由は、お金の価値が変化する可能性があるからです。例えば、1970年、2000年、2022年の間に、モノやサービスの値段は大きく変化しています。

モノやサービスの値段は、需要と供給のバランスで決まり、景気変動の影響を受けます。また、原材料や物流にかかるコストの上昇など、さまざまな要因が重なって、短期的に大きく値上がりすることもあります。

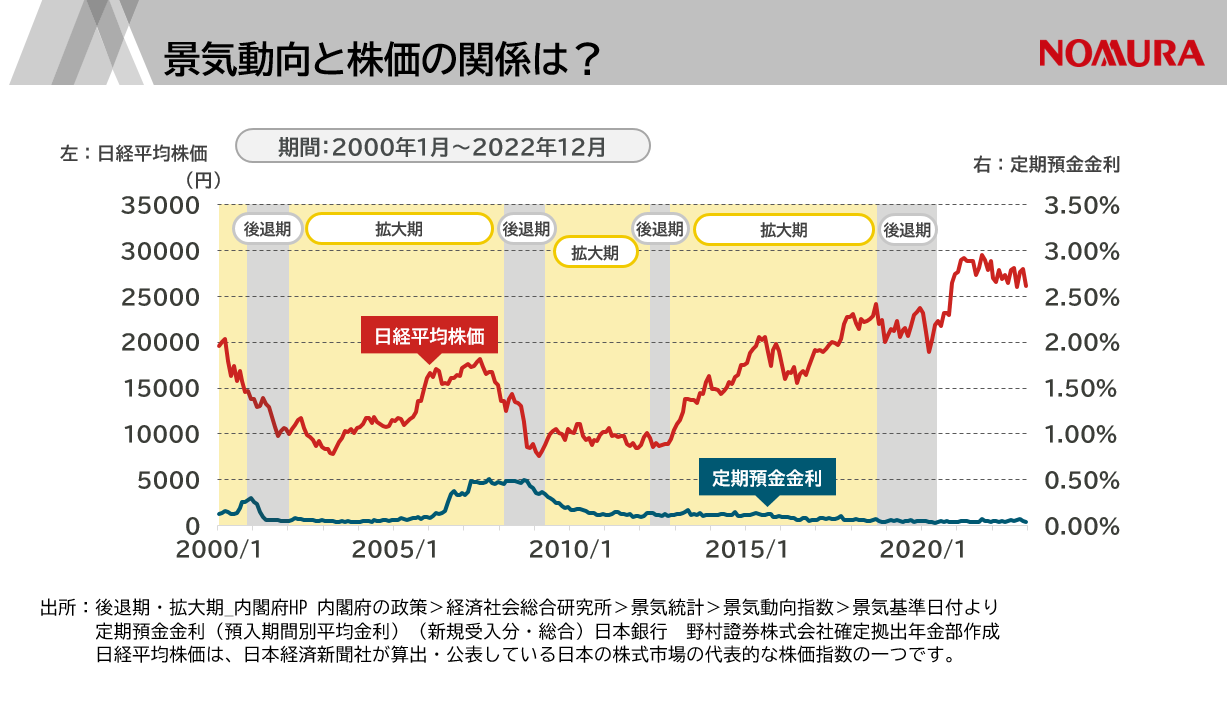

一般的に、株価が上昇する局面は、景気が回復から好況となる時期と重なることが多く、企業の業績が上がり、給料が上がる傾向があると言われています。しかし、近年は実質賃金が伸びない中で株価が上昇しているため、景気が良い状態であると、感じている人は少ないかもしれません。

また、金利や株価は景気の影響を受けて変動する傾向があり、資産形成にも関係します。

上記グラフのとおり、定期預金の金利(緑の折れ線)は低水準です。これでは定期預金を利用してお金を貯めておくことはできても、増やすことができず、環境の変化には対応できないかもしれません。

低金利が続く中で物価が上昇を続けると、定期預金金利から消費者物価指数を差し引いた「実質金利」がマイナスとなり、お金の価値が目減り(インフレ)することになります。では、インフレに備えた資産形成のために何が必要なのでしょうか。

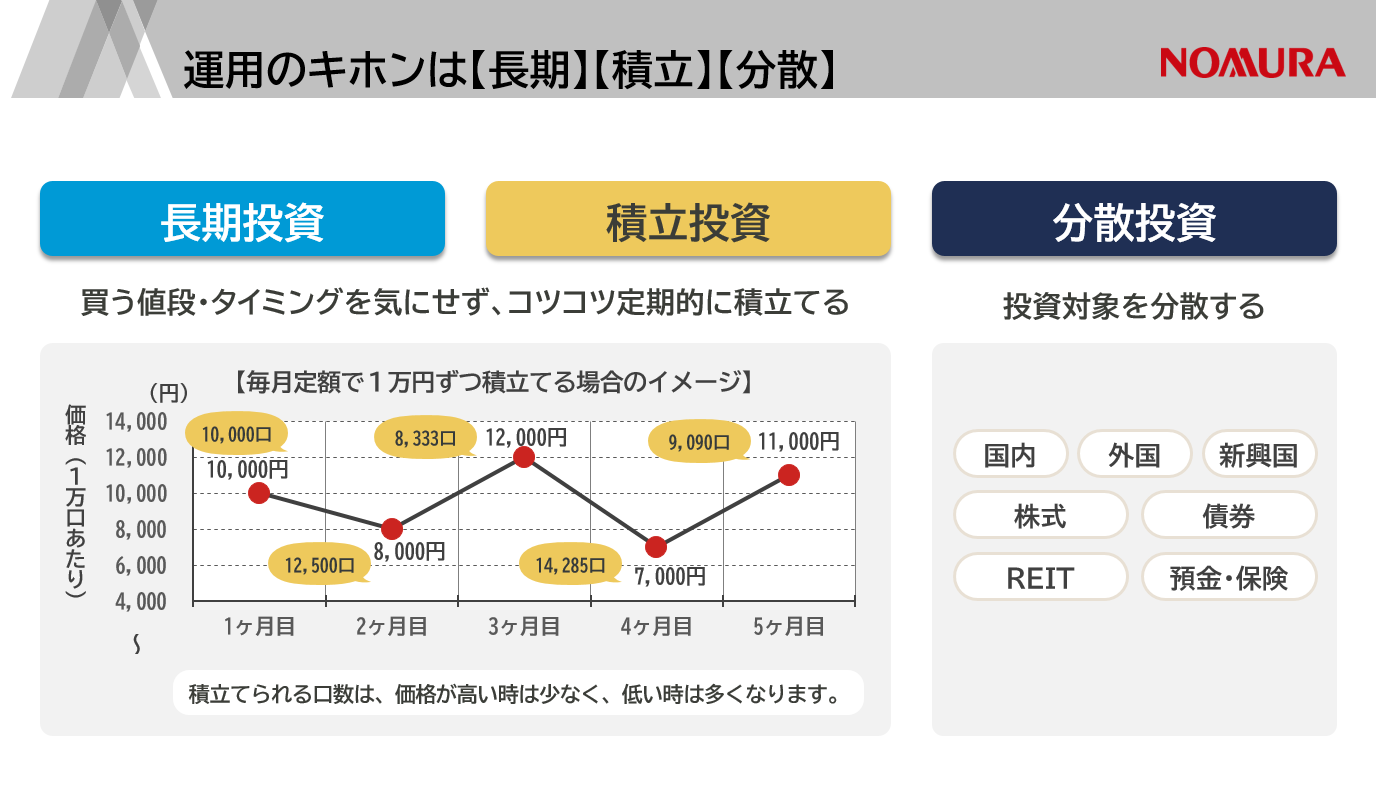

運用の基本は分散投資!

積立投資を行うときは、長い期間、価格の動きに応じて積立てる金額を変えずに買う値段やタイミングを気にすることなく、一定の金額を定期的に積み立てていくことがポイントです。分散投資とは、投資する対象の地域や資産を分散することです。

下記の図は、毎月1万円ずつ積み立てるケースです。

まず、「リスク」(危険、損をするという意味ではなく、運用によって得られる収益であるリターンのブレ幅)と、「リターン」の関係を正しく理解することが大切です。そして、運用による価格変動をどの程度までなら許容できるか、お金が必要な時期と目的を明確にしたうえで、どのように運用するか、ご自身の「リスク許容度」を知ることから始めましょう。

一般的に、リスクとリターンは比例しており、投資対象が国内よりも外国、債券より株式のほうがリスク・リターンとも大きい傾向にあります。投資対象を分散するときは、リスク・リターンのタイプが異なるものを組合せることで、値動きのブレを抑える効果が期待できます。

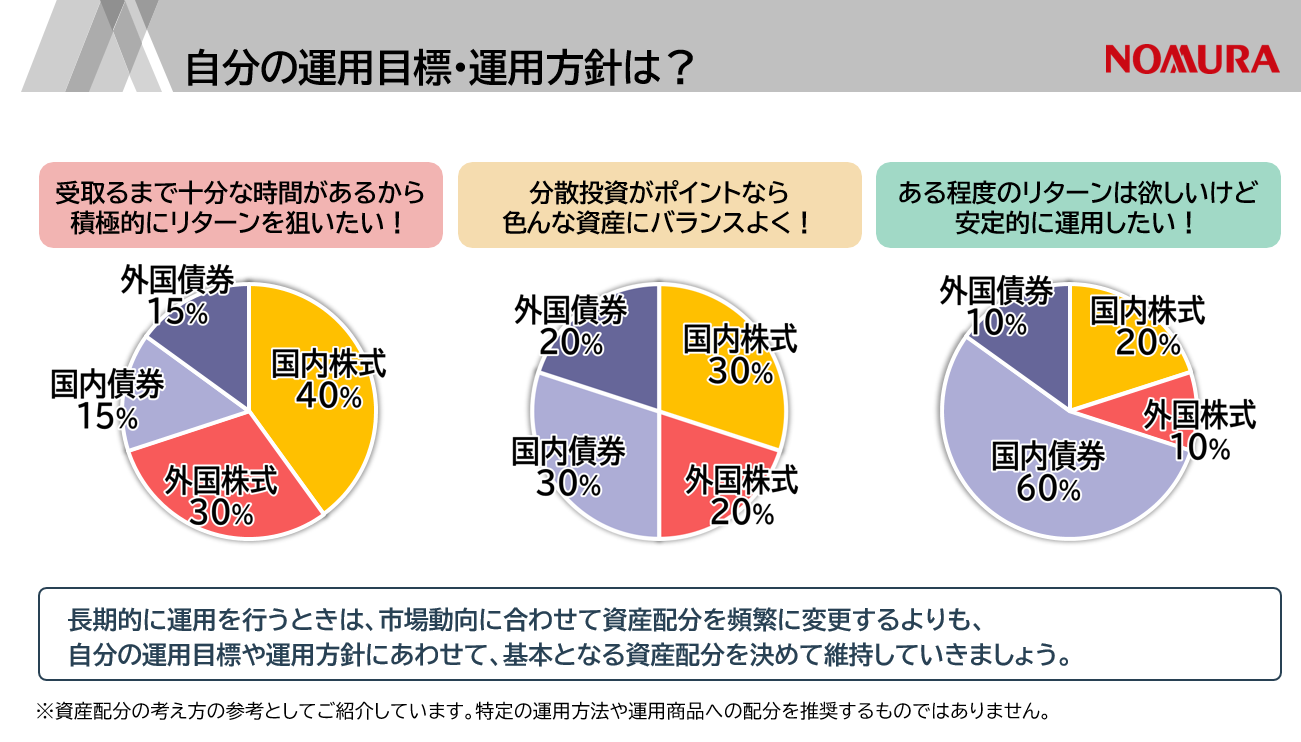

運用目標と運用方針を決めよう

投資対象を分散するかを決める際は、ご自身の運用目標、運用中の価格変動のブレをどの程度許容できるかを確認します。

例えば「積極的にリターンを狙いたい!」「バランスよく運用しよう」、「安定的に運用したい」などご自身の運用方針にそって、投資対象ごとの資産を振り分けます。

ご参考までに、年金給付の財源となる「年金積立金」の運用について紹介します。長期的にリスクを抑えて一定の運用利回りを確保することを目標としており、資産、地域、時間等の分散投資を基本方針としています。

資産配分を決めて、短期的な価格変動はあっても、長期的には安定的で効率的に収益を確保しながら、年金給付に必要な流動性を確保する考え方で運用されているのです。

iDeCoの運用方法は?

iDeCoで運用を始めた時に決めた運用商品や割合は、いつでも変更できます。掛金で積立てている運用商品の変更、保有している運用商品の一部または全部を売却して、他の運用商品に変更いずれも可能です。変更回数に制限はありません。

また、iDeCoには、運営管理機関の手数料の他、iDeCoに加入する際、または企業型DCから資産を移換する際にかかる【加入・移換時手数料】、月々の口座管理にかかる【口座管理手数料】、給付金を受け取る際にかかる【給付手数料】などがかかります。これらの手数料は、別途支払っていただくものではなく、月々の掛金、給付金などから差引かれます。

資産形成における「iDeCo制度を使った運用方法」をご紹介しました。将来の夢や希望を実現するため、今からコツコツと「iDeCo」を始めてみませんか。

この記事は、2023年7月時点の情報に基づくものです。

(文責・野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング室)