検索する

検索する

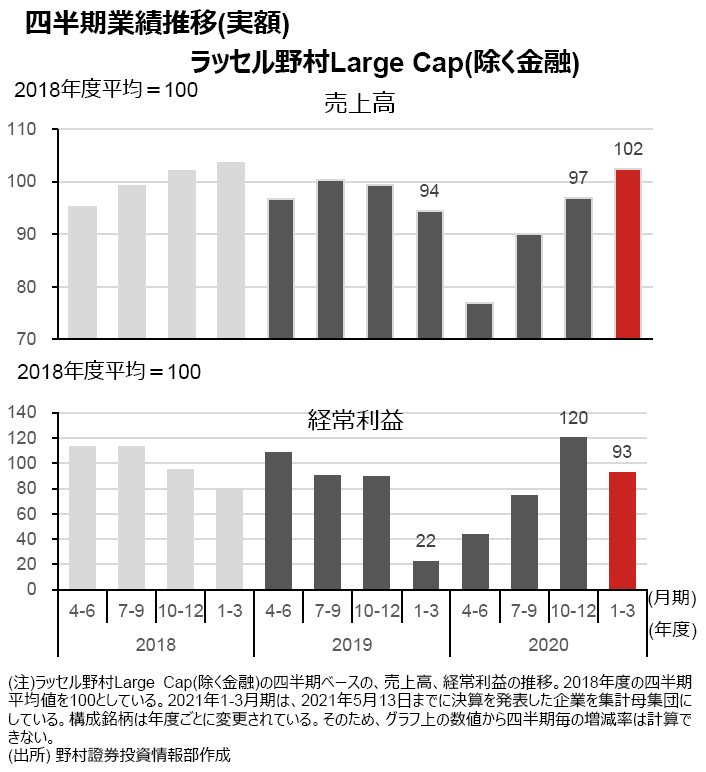

コロナ前の水準を回復

2020年度通期(および2021年1-3月期)の決算発表が大詰めを迎えています。5月13日までに決算発表を終えたラッセル野村Large Cap(除く金融)構成企業の、2021年1-3月期は、前年同期比+3%増収、同100%経常増益、税引き利益は黒字化、となりいずれも事前予想を上回りました。

2021年1-3月期は、鉱工業生産に僅かにマイナスが残るなど(前年同期比-0.9%)、事業環境が決して良好とはいえない状況で増収を確保した点は注目に値します。電機・精密や機械、自動車など日本企業の競争力が比較的強い分野で世界的な需要が好調だったことが背景にあると考えられます。

一方、利益面では極めて大きな増益率となっています。ただ、前年同期に多くの企業が資産価格の下落などを理由に減損や構造改善費用を計上したため収益水準が大きく落ち込んでおり、伸び率だけで今回の業績の良し悪しを判断するのは困難です。左上図にあるとおり、売上高や経常利益を、(伸び率ではなく)水準で見てみると、(1-3月期は季節要因で水準が低く出がちなことを考慮すれば)足元でおおむね過去ピーク利益圏の2018年度の水準を回復できていることがわかります。

気になる会社予想は?

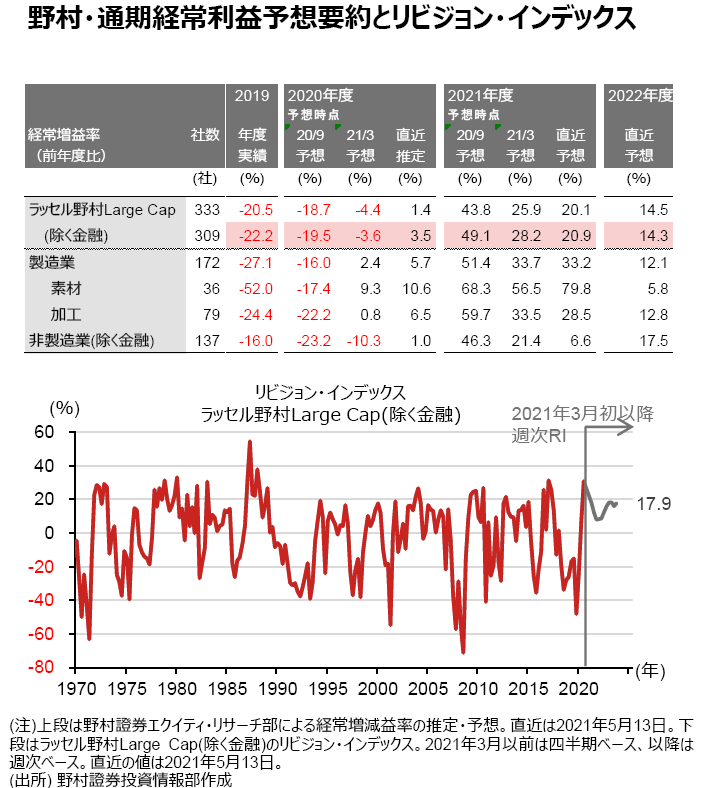

一方、この時期、市場の関心の高い新年度(2021年度)の会社側の経常利益見通しは5月13日時点で前年度比+22.2%となっています。

会社側予想は、『保守的』と一般的に言われますが、ITバブル崩壊や、リーマンショックなど非経常的な事象が起きた次の年度はその限りではありません。実体経済の好転と、業績回復のための企業の様々な施策の効果が顕在化しやすくなることがその背景にあると考えられます。

業績モメンタムに変化はない

5月13日時点で、ラッセル野村Large Cap(除く金融)の2020年度経常利益は前年度比+3.5%となっています。新型コロナ感染拡大の影響で、昨年夏~秋頃には予想減益率は20%を超えましたが、その後急速にマイナス幅を縮小、結果的に3月時点の事前予想をも大幅に上回って着地しました。2020年度実績は、実に3社に2社が事前予想を上回っています。

一方、株価にとってより重要な2021年度の予想ですが、予想増益率こそ2020年度実績が上振れて着地しているため低下して見えますが、実額ベースでは上方修正が続いています。

実際、週次リビジョン・インデックス(左上図)は決算シーズン入りした4月以降プラス幅を広げており、歴史的に見ても高いといえる20%前後の水準を維持しています。

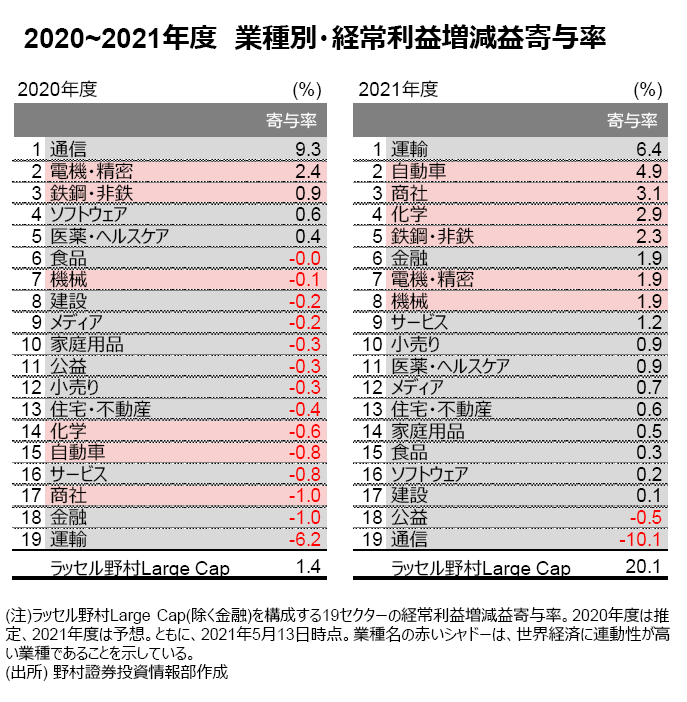

際立つ製造業優位の構図

最後に業種別の動向を確認しておきましょう。2020年度は、新型コロナの影響がプラスに働いた通信、電機・精密、ソフトウェアや、存外に早期に回復した世界経済の影響から鉄鋼・非鉄など増益を確保できた業種は少数にとどまりました。また、機械や自動車など我が国の企業業績をけん引する業種の多くが(年度後半に盛り返したものの)減益となっています。

この構図が、2021年度には一変する予想となっています。2021年度は、国内においては新型コロナの影響がなかなか抜けない中で、世界経済は順調に回復する公算が大きく、増減益寄与率の上位を主力製造業が独占する可能性が高くなっています。

一方、非製造業は業種レベルで大きな増益寄与は見込めません。また、新型コロナの影響に起因したサブセクター/個別企業レベルでの業績格差に注意をはらう必要があるでしょう。

(伊藤 高志)