検索する

検索する

住友ベークライト(4203) 化学

半導体封止材で世界シェア首位

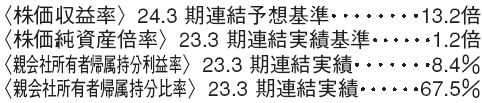

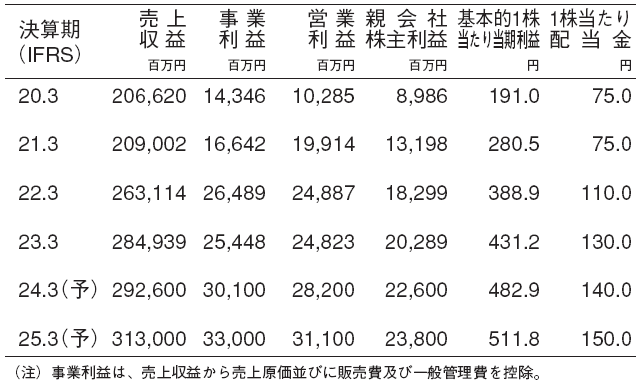

当社は日本で初めてプラスチックを製造したパイオニアであり、現在は半導体・自動車・医療など様々な用途市場へプラスチック特性を活かした製品を展開する。特に半導体を外部の熱や衝撃から保護する封止材では約4割の世界シェアを誇るトップメーカーである。過去には半導体の小型化・薄型化により封止材の使用量に減少傾向が見られた時期もあったが、近年では半導体小型化の傾向が一巡したうえに、今後は自動車向けの販売拡大が見込める局面にあると考える。自動車向けでは車載半導体の封止材に加え、自動車部品の封止に用いられるモビリティ戦略製品の販売拡大など、封止材の用途拡大も増収に寄与しよう。

EV向けで封止材の用途拡大が進む

モビリティ戦略製品は既存の車載半導体向けと異なり、新規用途である自動車部品の封止に用いられる。具体的にはEV(電気自動車)向けのモーター磁石固定用、ステーター用の封止材などであり、EV の生産台数増加に伴って販売が拡大すると見込む。中期的にはスマートフォン・PCなどの情報通信向けと比較して需要変動が小さい自動車向けの売上構成比が上昇することで、業績の安定性が高まる点も評価している。短期的にも封止材の在庫調整が一巡しており、2023年4~6月期決算では循環的な需要変動の底打ちが確認された。封止材の需要回復により、24.3期の事業利益は前期比18%の増益を見込む。

(野村證券エクイティ・リサーチ部 番 大輝)

栗田工業(6370) 機械

新しい中期経営計画がスタート

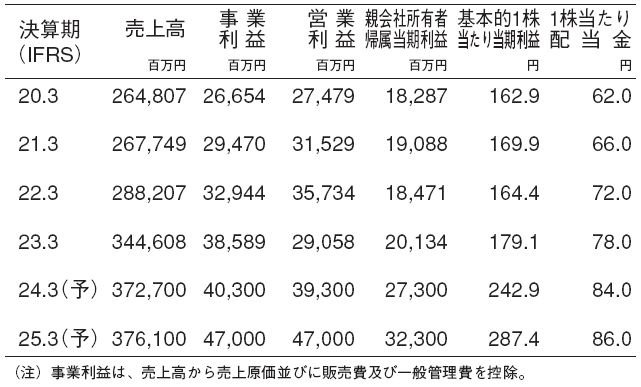

当社は2024.3期より新しい中期経営計画(24.3期から28.3期)がスタートし、それに合わせて事業区分を水処理薬品事業と水処理装置事業から電子市場と一般水処理市場へ変更した。28.3期に売上4,500億円、事業利益率16 %(720億円)を目標とし、23.3期末を起点に年率換算すると5%増収、13%増益となる。事業別では、電子市場が年率7%増収、14%増益、一般水処理市場が同4%増収、12%増益となる。また、環境関連のCSV(共通価値の創造)ビジネスは、24.3期に500億円、28.3期に1,000億円(電子市場200億円、一般水処理市場800億円)を計画し、主に一般水処理市場での拡大を見込む。

24.3期下期から事業利益率が改善

24.3期では電子市場の装置事業で受注した低採算案件が売上計上されることに加えて、半導体産業の生産調整を背景とした精密洗浄事業の鈍化もあることから、事業利益は前期比4%増の403億円と小幅増を見込む。ただし、低採算案件の売上計上は24.3期上期に集中し、下期からその影響が剥落することから、事業利益率の改善が見込まれる。

25.3期では前期に計上された低採算案件の反動、半導体市況の回復に伴う精密洗浄事業の回復、採算性が高いCSVビジネスの拡大が寄与し、同17%増益の470億円を見込む。

(野村證券エクイティ・リサーチ部 王 博瓊)

三井不動産(8801) 不動産

年率7%の利益成長を実現

ビル・住宅・ショッピングセンターなどの複合的な街づくりを得意とする日本の大手総合不動産デベロッパー。物流施設やホテル・レジャー事業の他、海外における不動産開発事業も積極化している。

2024.3期は、ホテル・レジャー施設事業の回復に加え、前期に竣工した超高層大型ビルの「東京ミッドタウン八重洲」や米国の「50 Hudson Yards」が業績貢献を始めよう。米金利上昇の影響で経常利益は減益を予想するが、投資株式や賃貸不動産の売却を戦略的に行い会社が目標とする親会社株主利益の年率7%の利益成長は確保できると考える。野村では、親会社株主利益は前期比14%増益を予想する。

総還元性向は45%

日本の不動産株への関心が高まりつつある。金融政策は徐々に引き締め方向へ変更されているが、金融緩和政策は続く見通しである上に、オフィス賃貸需要が強く、オフィス空室率が改善するという見方が強まっているためである。更に、アジア主要都市の中で東京の不動産投資への優位性が見直されている。当社が首都圏で保有するビルの空室率は3%台と低位で、不動産の売却事業も良好に推移するだろう。

豊富にある開発パイプラインと不動産の含み益を戦略的・継続的に顕在化させることで年率7%の利益成長を実現しつつ、総還元性向45%を公約している。

(野村證券エクイティ・リサーチ部 福島 大輔)

※野村週報 2023年10月2日号「銘柄研究」より

※掲載している画像はイメージです。