検索する

検索する

日本銀行は2023年10月の政策決定会合で、YCC(長短金利操作)運用の更なる柔軟化を決定しました。具体的には、10年国債利回りの誘導目標はゼロ%程度と据え置いたうえで、許容変動レンジの事実上上限であった1.0%を「目途」へと変更し、1.0%を上回る金利上昇を許容する姿勢を示しました。

ただし、声明文ではフォワードガイダンス(政策運営指針)を据え置き、「粘り強く金融緩和策を続けていく」方針を改めて示しました。また、同時に公表したコアインフレ率(生鮮食品を除く消費者物価)の前年比見通しを上方修正し、2023年度、24年度はともに+2.8%としたものの、25年度は+1.7%とし、2.0%の物価安定目標を「持続的・安定的」に実現する見通しは示しませんでした。

野村證券では11月15日、2023年7-9月期の実質GDP(1次速報)を受けて経済見通しを改定しました。野村のコアインフレ率の見通しは、2023年度+2.8%、24年度+1.7%、25年度+1.6%と、日銀同様に物価安定目標の持続的な実現は予想していません。

一方で、金融政策に関しては、従来の見通しと比べて金融政策の変更時期を前倒しし、YCCの撤廃は2024年4-6月期(改定前は同年10-12月期)、マイナス付利の撤廃を同年7-9月期以降(同2025年以降)としました。

物価安定目標の持続的・安定的達成を予想していないにもかかわらず、金融政策の修正時期を前倒しした背景には、企業の賃金設定行動が変化した可能性が高いとみている点があります。

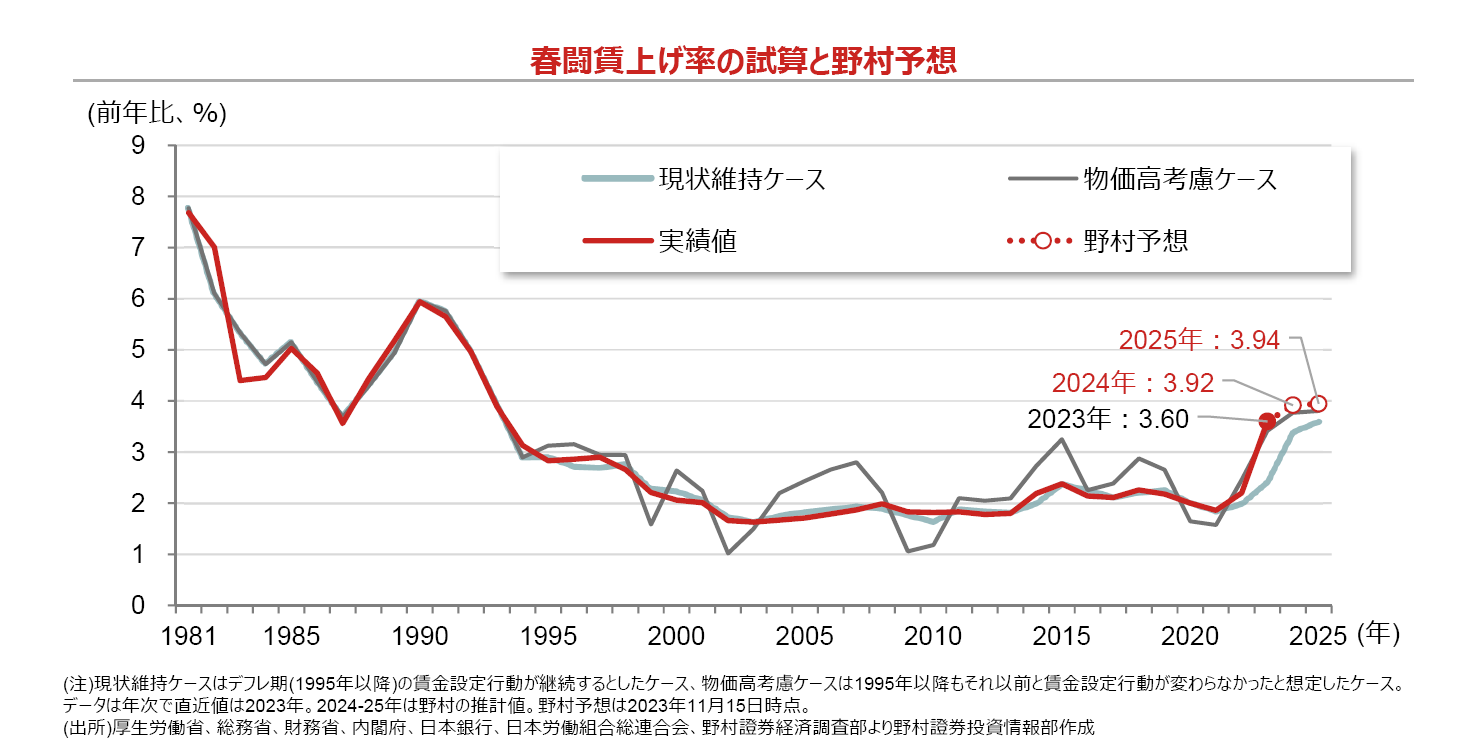

2023年の春闘では前年比+3.60%と、約30年ぶりの高い賃上げが実現しました。これはインフレ率の上昇に経営側が配慮した一時的な動きとの評価もあります。一方で、経団連(日本経済団体連合会)の十倉会長は「今年以上の熱量をもって取り組んでいく」と発言するなど、経営側も2024年の賃上げに対して積極的なスタンスを示しています。また、人手不足を背景に、個別企業では既に2023年を上回る賃上げを表明する動きが相次いで報じられています。

このような変化を踏まえて、野村證券では企業の賃金設定行動がデフレ期(推計上は1995年以降と想定)からインフレ期(1994年以前)へ変化した可能性があると想定し、2024年、2025年の賃上げ率の見通しを上方修正しました。

2023年に続き2024年以降も高い賃上げが実現する可能性が視野に入れば、日銀が賃金上昇を伴った物価安定目標の達成に自信を深め、政策修正を実施する可能性が高いと予想しています。ただし、2.0%目標の達成を予想していないことから、マイナス付利の撤廃後の利上げは予想していません。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。