検索する

検索する

来週の注目点:米経済の軟着陸期待は続くか、主要経済指標に注目

市場では米国経済はソフトランディング(軟着陸)するとの期待が徐々に高まっており、米国、翻って日本の株高を支えています。労働市場が急速に悪化することなく、インフレ指標の減速が続くことで追加的な利上げの必要性が低下し、緩やかに米経済が減速してマイナス成長に至らないであろう、との期待です。また、半導体業界では生成AIによる需要増や在庫調整が進展し、製造業が底打ちするとの期待も相場を下支えしています。

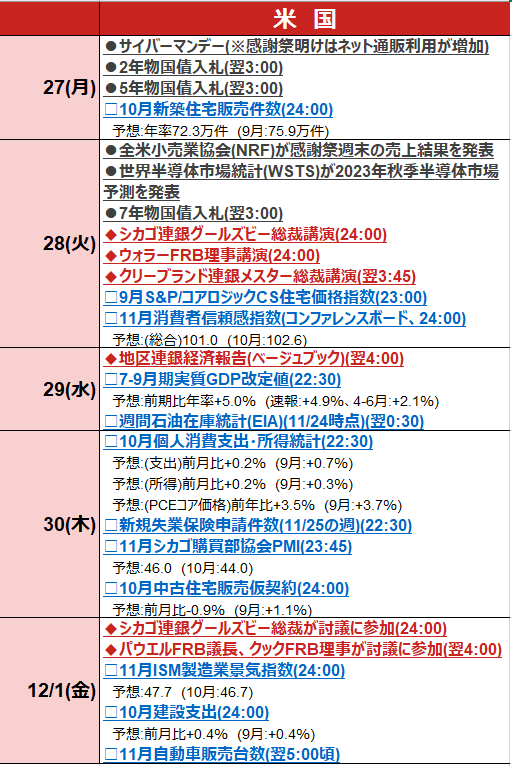

米国では、27日(月)に10月新築住宅販売件数、28日(火)に11月コンファレンスボード消費者信頼感指数、全米小売業協会(NRF)による感謝祭週末の売上結果、世界半導体市場統計(WSTS)の秋季半導体市場予測、29日(水)に地区連銀経済報告(ベージュブック)、30日(木)に10月個人消費支出・所得統計、11月シカゴ購買部協会PMI、12月1日(金)に11月ISM製造業景気指数と、重要統計の発表が相次ぎます。

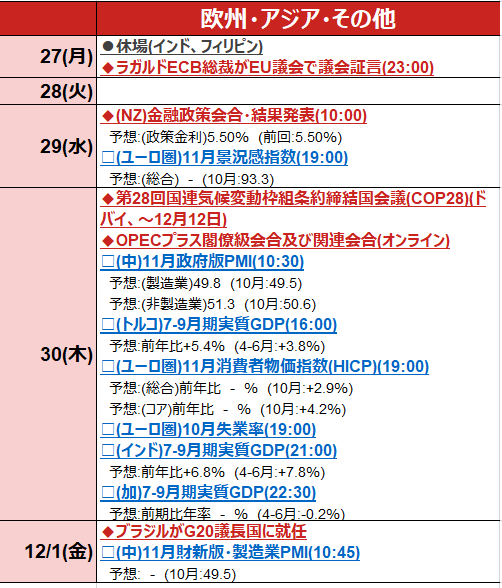

中国では、30日(木)に11月政府版PMI、12月1日(金)に11月財新版製造業PMIが発表されます。中国の住宅市況は足元で更に悪化しており、欧米の景気減速に伴う外需悪化も景況感の下押し材料になると見られます。そのような中、在庫調整の進展、景気刺激策の効果がどの程度現れるかに注目です。

日本では、30日(木)に10月鉱工業生産、11月の外国為替平衡操作の実施状況で通貨当局による為替介入額が発表されます。2022年以来続く歴史的な円安ドル高は、11月中旬に1ドル=151円台後半の攻防を経て、米長期金利の低下に伴い148円台まで調整しています。通貨当局は150円や152円を防衛ラインに置いていると市場では見られており、11月に為替介入が実施されたか否か注目が集まります。

(野村證券投資情報部 坪川 一浩)

(注)イベントは全てを網羅しているわけではない。◆は政治・政策関連、□は経済指標、●はその他イベント(カッコ内は日本時間)。休場・短縮取引は主要な取引所のみ掲載。各種イベントおよび経済指標の市場予想(ブルームバーグ集計に基づく中央値)は2023年11月24日時点の情報に基づくものであり、今後変更される可能性もあるためご留意ください。

(出所)各種資料・報道、ブルームバーグ等より野村證券投資情報部作成