検索する

検索する

自分が保有する財産を早いタイミングで子どもや孫に譲る場合に利用される「生前贈与」。令和5年度の相続税法の改正により、令和6年1月1日以降に受けた贈与については、改正後の内容が適用されます。令和6年以降に贈与を考えられている方に、どのような見直しがあったのか大手町トラストの税理士に伺いました。

はじめに

高齢世代への資産偏在や、「老老相続」の増加により若年世代への資産移転が進みにくい我が国の現状を踏まえ、令和5年度税制改正で、暦年課税・相続時精算課税制度が見直されることとなりました。これにより、資産移転の時期の選択により中立的な税制が構築されるとともに、高齢世代が保有する資産がより早いタイミングで若年世代に移転することにより、その有効活用を通じた経済の活性化が期待されます。

令和6年1月1日からの変更点

令和6年1月1日以後に受けた贈与について適用される改正点について説明します。

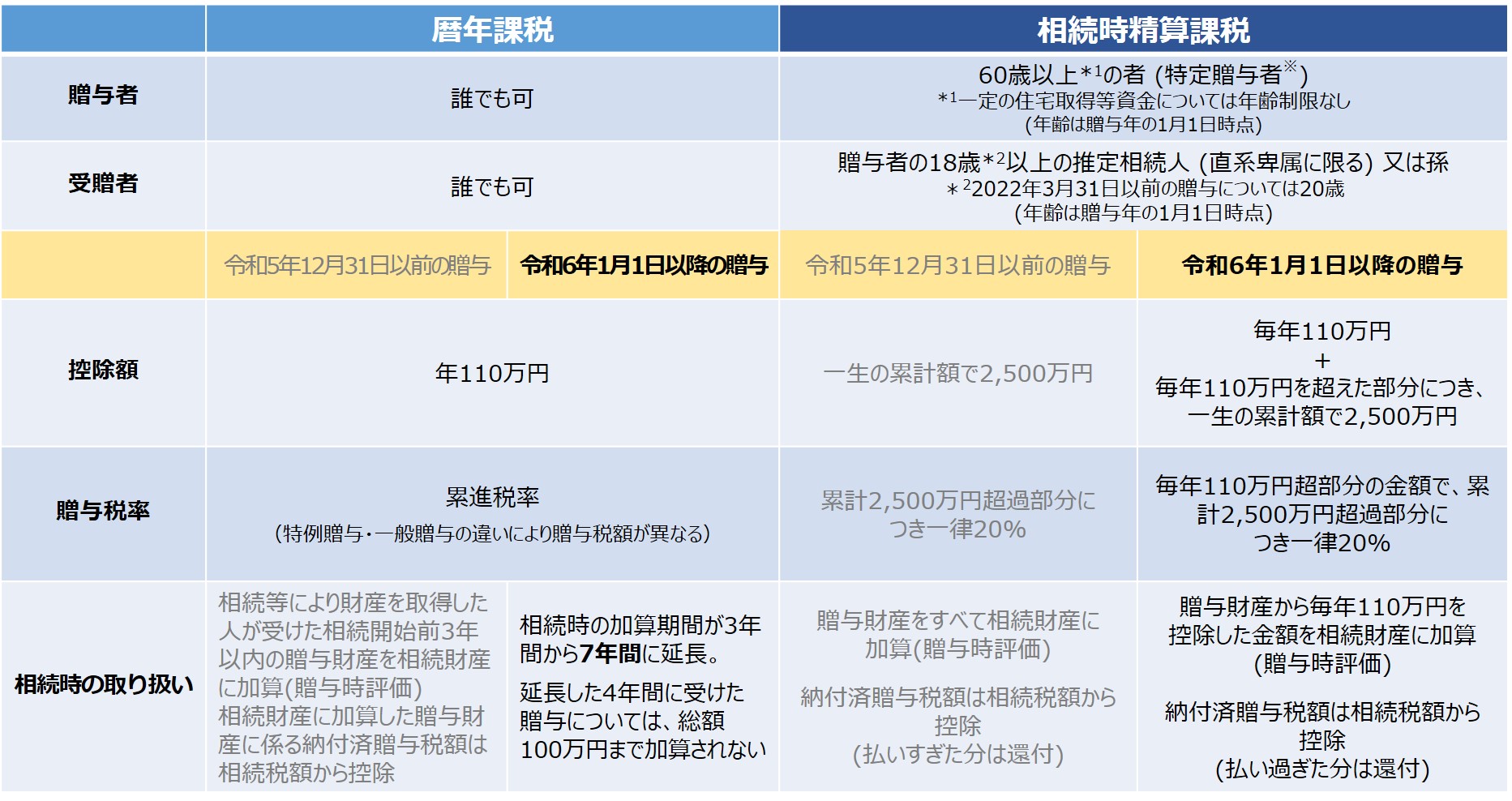

暦年課税と相続時精算課税の改正内容の比較

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

※特定贈与者とは ー 「相続時精算課税選択届出書」に係る贈与者(父母または祖父母)のことをいいます。

「暦年課税」の主な改正内容

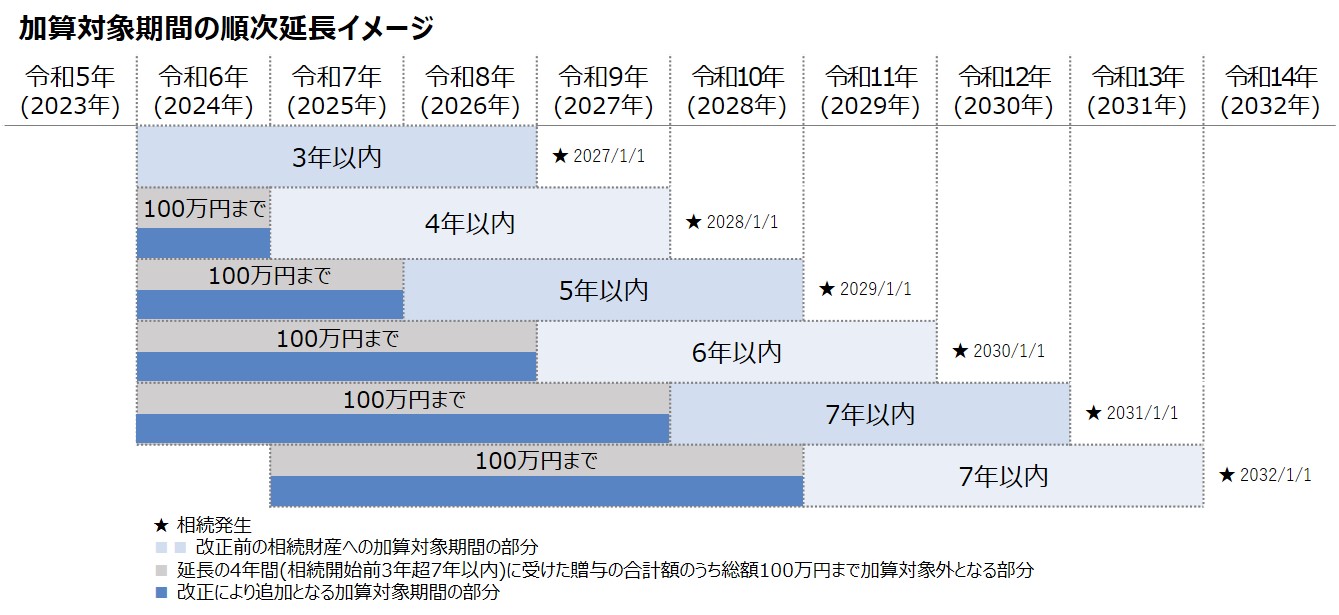

相続開始前3年以内の被相続人から相続人等への贈与額全額を相続財産に加算して相続税が課税される制度について、相続時の加算期間が相続開始前3年から7年に段階的に延長されることとなりました。なお、延長した4年間に受けた贈与については、総額100万円まで加算されません。

※令和9年1月以降、加算期間が順次延長され、7年以内となるのは令和13年1月1日以後となります。

「相続時精算課税」制度の改正内容

暦年課税の基礎控除とは別に、相続時精算課税の基礎控除(110万円)が創設され、相続時精算課税適用者が特定贈与者から贈与を受けた場合の当該年分の贈与税について課税価格から控除できるとともに、特定贈与者からの贈与額から基礎控除を控除した後の残額が、特定贈与者の死亡に係る相続税の課税価格に加算されることとなります。

基礎控除

暦年課税の基礎控除とは別に、相続時精算課税の基礎控除(110万円)が創設されました。

なお、相続時精算課税適用者が同一年中に複数の特定贈与者から贈与を受けた場合には、それぞれの贈与を受けた財産の価額に応じて基礎控除の額を按分します。

贈与税額の計算

相続時精算課税適用者がその年中において特定贈与者からの贈与により取得した財産に係るその年分の贈与税については、特定贈与者ごとの贈与税の課税価格(基礎控除の額を控除した残額)から特別控除額(限度額:2,500万円)を控除した後の金額に、一律20%の税率を乗じて算出します。

※特別控除額については、前年以前において、既にこの特別控除額を控除している場合は、残額が限度額となります。

相続税額の計算

相続時精算課税制度に係る特定贈与者が亡くなったときの相続税の計算上、相続財産の価額にこの制度を適用した贈与財産の価額(基礎控除の額を控除した残額)を加算して相続税額を計算します。

この資料は情報提供を唯一の目的としたもので、投資勧誘を目的として作成したものではありません。この資料は信頼できると考えられる情報に基づいて作成しておりますが、野村證券は、その正確性および完全性に関して責任を負うものではありません。この資料は提供されたお客様限りでご使用いただくようお願いいたします。詳しくは、所轄税務署または顧問税理士等にご確認ください。