検索する

検索する

相続の手続きは煩雑なものが多く、離れた場所に所有している土地などの登記は後回しにされることが多いようです。その結果、相続登記が未了のまま放置され、社会問題化しているといわれています。こうした状況を受け、相続による移転登記を促進するために設けられていた登録免許税の免税措置の適用期間が、令和7年度の税制改正により延長されることになりました。この件について、大手町トラストの税理士に伺いました。

(注)画像はイメージです。

はじめに

土地の相続登記を促進し、所有者不明土地問題の解決を図るため、相続に係る所有権の移転登記等に対する登録免許税の免税措置が設けられていましたが、令和7年度税制改正によりその適用期限が令和9年3月31日まで2年延長されました。

登録免許税の免税措置

(1)制度概要

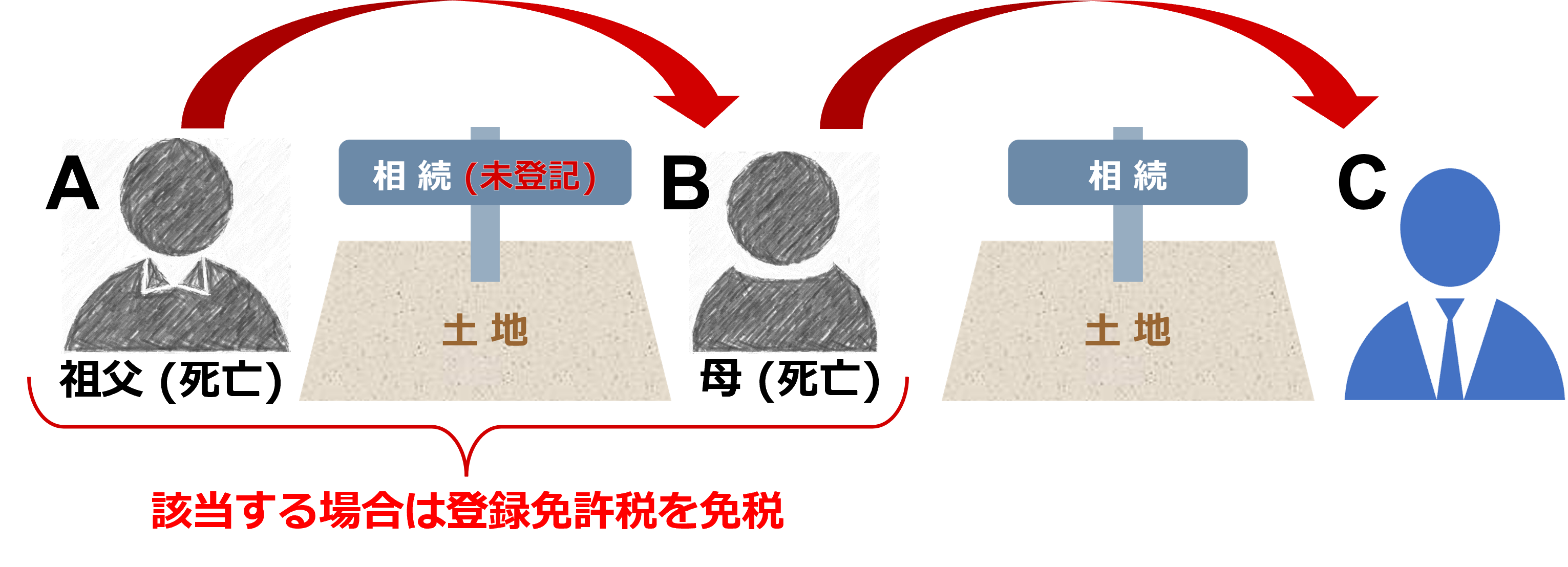

➀ 相続により土地を取得した個人が登記を受ける前に死亡した場合の登録免許税の免税措置

相続(相続人に対する遺贈を含みます。以下同じ。)により土地の所有権を取得した個人が、その相続によるその土地の所有権の移転登記を受ける前に死亡した場合には、令和9年3月31日までに、その死亡した個人をその土地の所有権の登記名義人とするために受ける登記については、登録免許税を課さないこととされています。

免税措置のイメージ (土地の相続登記をする前にその相続人が死亡した場合)

・その相続人(上記例では相続人B)をその土地の登記名義人とするための相続登記の登録免許税が免税

・BからCへの相続によるその土地の所有権の移転登記については、この免税措置の対象とはなりません

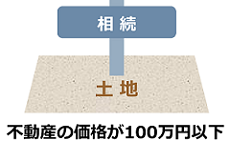

➁ 不動産の価額が100万円以下の土地を相続により取得した場合の登録免許税の免税措置

個人が、令和9年3月31日までに、土地について所有権の保存登記(表題部所有者の相続人が受けるものに限ります。)又は相続による所有権の移転登記を受ける場合において、これらの登記に係る登録免許税の課税標準となる不動産の価額(※)が100万円以下であるときは、これらの登記については、登録免許税を課さないこととされています。

免税措置のイメージ(不動産の価額が100万円以下の土地(※)の場合)

※不動産の所有権の持分の取得に係るものである場合は、当該不動産全体の価額に持分の割合を乗じて計算した額が不動産の価額となります。

(2)税率、適用期間等

本来、土地の価額に対して0.4%の税率がかかるところ、令和9年3月31日までの間は、免税となります。

登録免許税の免税措置の適用を受けるためには、免税の根拠となる法令の条項を登記申請書に記載する必要があります。

まとめ

相続登記が行われていない土地を売却する場合は、まず、相続登記の手続きを行わなければなりません。

時間が経てば経つほど、手続きは煩雑になります。過去の相続で未登記の土地がある場合は、次世代への相続がスムーズに行うことができるよう早めに対応されるとよいでしょう。

この資料は情報提供を唯一の目的としたもので、投資勧誘を目的として作成したものではありません。この資料は信頼できると考えられる情報に基づいて作成しておりますが、野村證券は、その正確性および完全性に関して責任を負うものではありません。この情報は、ご覧いただいたお客様限りでご利用いただくようお願いいたします。詳しくは、所轄税務署または顧問税理士等にご確認ください。