検索する

検索する

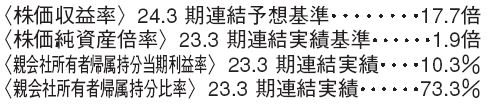

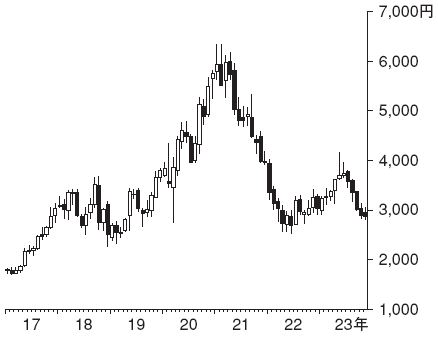

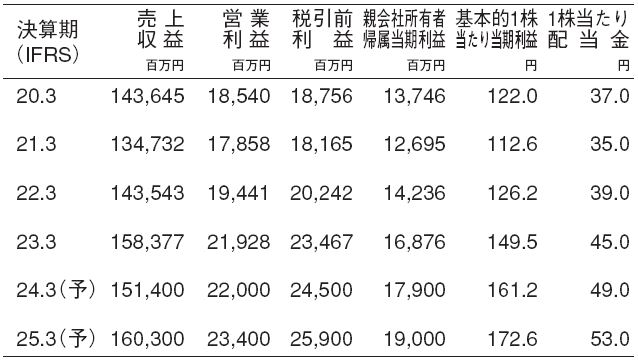

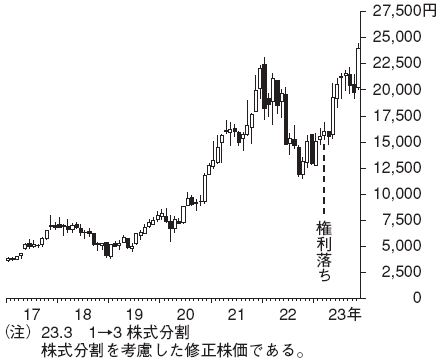

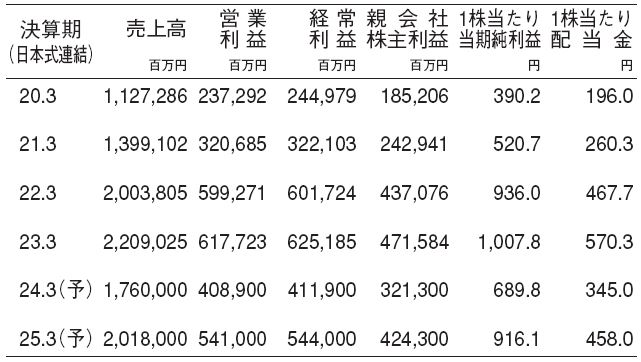

信越化学工業(4063) 化学

塩ビと半導体ウエハの世界トップ企業

塩化ビニル樹脂(塩ビ)、半導体シリコンウエハで世界首位の大手化学メーカー。エコカーやロボット向けなどのレアアース・マグネット、半導体用フォトレジスト、光ファイバー用プリフォーム、化粧品用シリコーン、建材や塗料用セルロース等でも高い競争力を誇る。

米国では金利の高止まりが持続しており、住宅需要に強い回復感は見えていない。そうした中で当社は、塩ビの新プラント稼働による生産性の改善や強固な販売力を背景に、底堅い業績を維持できている。米国では人口増加が続いていることから、米金利がピークアウトすれば需要が一気に拡大に転じる可能性があるだろう。

半導体材料の先行きに明るさが見える

半導体の在庫調整の進展により、足元でメモリのビット成長は急回復しており、会社は先行きの半導体材料需要の回復に自信を深めている。300mm ウエハの当社売上は顧客在庫が多く、2024年1~6月に向けて強い回復は期待しがたいが、半導体メーカーの稼働改善に伴い、23年10~12月期から前四半期比で改善に向かうだろう。

当社は300mm ウエハの長期契約を28.3期分までほぼ結んでいる。グリーンフィールド投資(海外直接投資の一種)によるコスト増を補うために、25.3期以降の販売分については販売価格が上昇する形で顧客と契約を結んでいるが、こちらも顧客に遵守してもらうとしている。

(野村證券エクイティ・リサーチ部 岡嵜 茂樹)

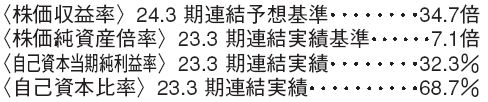

三浦工業(6005) 機械

営業利益の安定成長力を評価

当社は国内貫流ボイラ市場のシェア約6割を誇るトップメーカーである。当社はメンテナンス事業に注力しており、機器にセンサーを設置し、24時間のオンライン監視体制で事前に異常を検知し、故障停止を未然に防ぐ“ビフォアメンテナンスサービス”を強みとする。例えば更新期間が15年のボイラの場合、契約開始年から15年目にかけてメンテナンス料金が段階的に上昇していき、安定的なキャッシュフローが生み出される仕組みとなっている。国内メンテナンスは全社営業利益の約半分を占め、安定した収益基盤として業績を支える。海外でのメンテナンス契約数もボイラの新規販売に伴い拡大している。

海外は中国筆頭に拡大を図る

当社はこれまで中国を注力地域としてきており、足元でもその方向性に変わりはない。中国経済の減速感が強まる中、顧客の投資意欲の停滞といった逆風を受けるものの、非効率なガス焚きボイラを対象に無料診断を行い、当社ボイラへの入れ替え提案を行う。メンテナンス契約率は向上してきており、中国事業の収益は安定してきている。また、米州事業の売上は中国事業と同程度まで成長してきており、代理店との協力関係の強化が奏功しているとみる。

2024.3期は国内ランドリー企業の持分法適用の影響もあり、営業利益は前期比横ばいにとどまるが、25.3期以降は年率5~6%の安定した成長を予想する。

(野村證券エクイティ・リサーチ部 王 博瓊)

東京エレクトロン(8035) 電気機器

日本一かつ世界有数のSPEメーカー

当社は半導体製造装置(以下、SPE)の製造を主に行っており、2022年の世界SPE市場におけるシェアは世界4位の12%程度と、世界有数のSPEメーカーである。装置ポートフォリオは幅広く、売上構成比が高い順にエッチング装置、コーター・デベロッパ、成膜装置、プローバなど。特に露光装置に付随する形でレジストの塗布や現像を行うコーター・デベロッパでは市場を独占するなど、ウエハのパターニングに使用される装置が主軸である。足元では生成AI(人工知能)用途向けにウエハボンダ出荷が増加するなど、ニッチ製品での競争力も有する。きめ細やかなカスタマーサポートも当社の強み。

短期的には業績は底打ち、回復局面へ

SPE市場の底打ちにつれ、当社も23年7~9月期は前四半期比で増収と業績底打ち感が生じている。今後は生成AI用途による押上げもあるDRAM からSPE 市場の回復が始まると見るが、当社の装置・顧客ポートフォリオを勘案すると、当社はその好影響を十分に享受できると言えよう。

中長期的には各装置のシェア争いに注目する。特にエッチング装置は市場規模が大きく中期的な成長余地が大きいため、世界的に競争が最も激しい領域である。当社は23年6月に極低温でのエッチング技術を発表、3D NAND(3次元構造NAND型フラッシュメモリ)のメモリホールのエッチング工程の奪取を狙っている。

(野村證券エクイティ・リサーチ部 吉岡 篤)

※野村週報 2023年12月4日号「銘柄研究」より

※掲載している画像はイメージです。