検索する

検索する

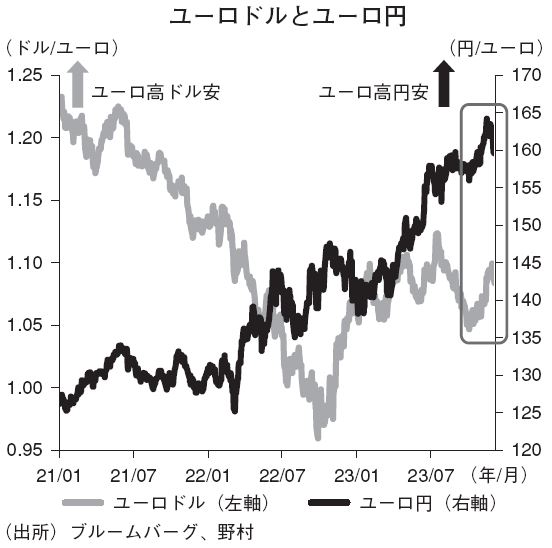

ユーロ円は一時160円台に上昇

ユーロドルは11月末に一時1.10ドル台と8月以来の水準を回復、ユーロ円も10月末以降は概ね160円超の歴史的高水準での推移を続けてきた。

野村では、①世界の景気減速懸念を受けた市場心理の悪化、②ユーロ圏の景気減速による対内証券投資の減少、③原油価格上昇に起因する交易条件の悪化、の要因から、ユーロは年末にかけて対ドルで1.02ドル程度まで下落すると想定していた。10月上旬には1.05ドル割れと概ねシナリオに沿って推移してきたが、足下のユーロは想定以上の底堅さを見せていると言えよう。

最近のユーロ反発の背景には、①米金利のピークアウトを受けた独-米金利差のマイナス幅縮小や②米国経済のソフトランディング期待に起因する市場心理の改善、があろう。11月に入り公表された10月分の米雇用統計やCPI(消費者物価指数)はともに市場予想を下振れ、市場はFRB(米連邦準備制度理事会)の利上げ局面は終了との見方を強めた。加えて、FRBウォラー理事が11月28日にあと数カ月インフレ率が低下し続ければインフレ低下に対応した利下げを開始できると言及、市場はFRBが2024年前半にも利下げを開始するとの期待を強めている。為替市場でもドルピークアウトとの見方が広がり、米金利低下や欧米株高がユーロ高材料となっている。

加えて、③イタリア国債の格下げ・格付け見通し変更の回避、④スペインの政治リスク低下、⑤ LNG(液化天然ガス)価格の低位安定が原油価格上昇による交易条件の悪化を抑制したこと、⑥投機筋のポジション整理が進みユーロ買い・ドル売りポジションを構築しやすくなったこと、の要因もユーロ高材料となっている。ユーロ安リスクは低下していると判断されよう。

対ドルでは一段のユーロ高も

24年入り後のユーロドルは、①市場がFRBへの利下げ期待をやや高めすぎていること、②米欧の景況感の違いからFRBよりECB(欧州中央銀行)への利下げ期待が先行しやすいことなどにより、米欧金利差が上値を抑え、上昇は一服すると見込んでいる。

野村の経済見通しでは、米国は24年後半までマイナス成長を回避する一方、ユーロ圏は23年7~9月期から3四半期連続でマイナス成長に陥ると予測している。こうした米欧の景況感の差を反映し、24年初めにかけてはECB の利下げの織り込みがFRBに対するそれより先行しやすいであろう。24年前半のユーロドルは1.10ドル前後での推移が続きそうだ。

24年半ば以降は、ユーロは対ドルで再び上昇に転じ、24年末には1.14ドル程度まで達すると想定している。24年央に入ると、米国のマイナス成長入りが現実味を帯び、市場のFRBの利下げ織り込みが本格化する一方、ユーロ圏では景気が持ち直しに転じる公算が大きい。したがって、24年末にかけては、米欧の景況感が逆転し、米欧金利差に支えられる形でユーロは対ドルで堅調に推移すると考えられる。

対円でのユーロの値動きを展望すると、23年末にかけては、ユーロドルの堅調が見込まれるもと、リスク心理が改善する中でキャリー需要による円安圧力が根強いこともあり、ユーロ円は160円台後半まで上昇するリスクも否定できない。

もっとも、24年入り後のユーロ円は春頃から下落傾向が明確になり、24年末時点で154円程度まで円高が進行すると予想する。年明け以降は、米国経済および世界経済の減速感が徐々に強まっていき、市場心理の悪化がユーロ安円高圧力として作用しよう。加えて、野村では、日銀は24年4~6月期にイールドカーブコントロール(YCC、長短金利操作)を撤廃、7~9月期にもマイナス金利解除を決定することをメインシナリオとして想定している。ECBが利下げ開始に差し掛かるタイミングでの日銀政策正常化の進展は、日欧金利差を大きく縮小させる公算が大きく、ユーロ円の下押し材料となろう。

ユーロ円は既に08年以来の高水準まで上昇している。短期的にはユーロ円に上昇余地が残るものの、160円台での推移は定着しない見込みだ。ユーロ円については、ECBへの利下げ織り込み本格化が見込まれる24年央に向けては下値リスクを警戒すべきだろう。

(野村證券市場戦略リサーチ部 後藤 祐二朗、茂木 仁)

※野村週報 2023年12月11日号「焦点」より

<お知らせ>「野村週報」は、2023年12月18日号(15日発行)より「週間 野村市場展望」と統合し、新たな「野村週報」としてリニューアルされます。

今後ともご愛顧を賜りますよう、お願い申し上げます。

※掲載している画像はイメージです。