検索する

検索する

2023年12月12日~13日に開催されたFOMC(米連邦公開市場委員会)は政策金利であるFFレートの誘導目標を5.25~5.50%で据え置くことを決定しました。政策金利の据え置きは3会合連続となります。

声明文では、引き締めバイアスを示す「追加的な引き締めの度合いを決定するうえで」が、「追加的な引き締めの度合いを決定する場合には」へと修正され、利上げがほぼ終了との見立てを示唆しました。

FOMC後の記者会見でパウエルFRB(米連邦準備理事会)議長は「追加利上げの可能性を排除したくないが、もはやFRBの基本シナリオではない」と述べました。加えて、「政策金利が引き締めサイクルのピークに達したか、その近くにあると考えている。利下げの時期が次の問題であり、それを検討し議論している」と述べ、利下げのタイミングが今後のポイントであることを示しました。

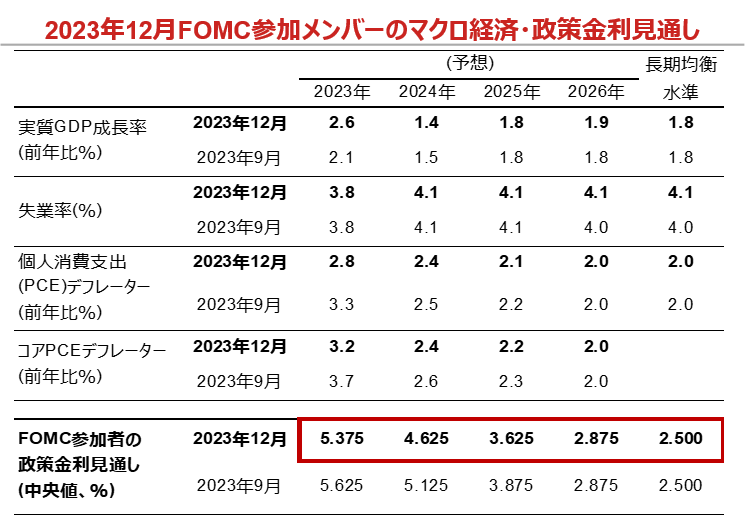

公表された経済見通しの中では、前回2023年9月時点と比較し、2023年実質GDP成長率が上方修正され、インフレ関連指標は下方修正されました。2024年以降の見通しに大きな変更は見られません。

注目の参加者メンバーの政策金利見通し、いわゆる「ドッツ」は、2024年末は前回2023年9月時点から0.5%ポイント下方修正され、24年中に0.75%ポイントの利下げが想定されています。インフレがピークアウトしたとはいえ、ターゲットである2.0%まで未だ相当な距離感があるため、前倒しで利下げを実施するとは想定し難いと言えます。四半期に1回0.25%ポイントの利下げを前提とすれば、24年前半に利下げが開始されると思われます。

FOMCを受けたFF金利先物市場では、24年6月までに0.63%ポイントの利下げを織り込んでいます(23年12月13日時点)ので、やや期待先行の印象を受けます。12月13日の米国市場ではFOMC結果発表後に米国10年国債利回りが一時、4.022%へ低下し、NYダウは史上初の37,000ドル台へ上昇しました。一方、米ドルは対円で142円台へ下落しました。

S&P500指数構成企業のEPS(1株当たり利益)は、2023年4-6月期を減益の底として、同年7-9月期以降、増益が予想されています。ここでは、米国経済は大幅に悪化することは想定されていない模様です。2023年11月のISM製造業景気指数は46.7と、拡大・縮小の分岐点となる50を13ヶ月連続で下回りました。2000年8月~2002年1月以来の最長を記録しています。ISMによれば、一般的に製造業PMIが48.7を下回ると経済全体の縮小を示すとされています。2024年の米国株式市場は、米長期金利がどこまで低下するのか、経済成長鈍化に対して、特にグロース企業の抵抗力がどの程度なのか、が焦点となりそうです。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

(注)FOMC(米連邦公開市場委員会)は2023年12月12-13日に開催。予想の中央値。実質GDP成長率及び2つの物価指標は各年10-12月期の前年同期比。失業率は民間部門の各年10-12月期平均の失業率。コアPCEデフレーターは価格変動の激しい食品とエネルギーを省いたもの。政策金利はFFレート(フェデラル・ファンドレート)のレンジの中央値で、各年末値。

(出所)FRB(米連邦準備理事会)より野村證券投資情報部作成

※掲載している画像はイメージです。