検索する

検索する

※画像はイメージです。

2025年5月6~7日に開催されるFOMCの討議資料となるベージュブック(地区連銀経済報告)が4月23日に公開されました。関税に関して以下のような報告が見られました。①消費:関税による値上げを見越した駆け込み需要が消費を押し上げたが、いくつかの地区では関税の不透明感を背景に先行きの見通しがかなり悪化した。②雇用:いくつかの地区は企業が雇用に対して様子見の姿勢をとり、経済の見通しがよりはっきりするまでは採用を止めるか、減らしている。③物価:ほとんどの地区で企業は関税の影響で原材料費が上昇すると予想している。多くの企業はすでに供給業者から値上げの通知を受け取った。ほとんどの企業は追加コストを顧客に転嫁する意向だ。ただし、消費者向けを中心にいくつかの業界ではコスト高は利益率を圧迫するとの報告があった。

一方、米国の主要企業の2025年1-3月期の決算発表が佳境を迎えていますが、今後の業績見通しについて下方修正、あるいは見通しの不開示が多く見られ、各社のCEO(最高経営責任者)からは関税引き上げの影響について不確実性、流動的、不透明との発言が相次いでいます。

相互関税の上乗せ分の適用は中国を除き、25年7月9日まで90日間、停止されており、それまでに米国との二国間協議が進展する見込みです。インドとの間では通商協定の第一段階の合意に向けて協議が前進し、韓国とは25年7月8日までに関税撤廃に向けてパッケージを用意する方針であるなど、先行的に交渉が進んでいる国もあります。また、対日交渉については、ベッセント米財務長官が「日本が列の先頭にいる」と発言しています。

この様に具体的な着地点に向けて交渉が進んでいることは不透明感の払拭の点で前進ですが、関税引き上げの影響の程度は見通しが困難な状況です。例えば、米国の主力企業であれば関税引き上げによるコスト増加分を価格に転嫁する行動が予想されますが、その転嫁の程度や、値上げによって需要がどの程度減少するかなどは不透明です。

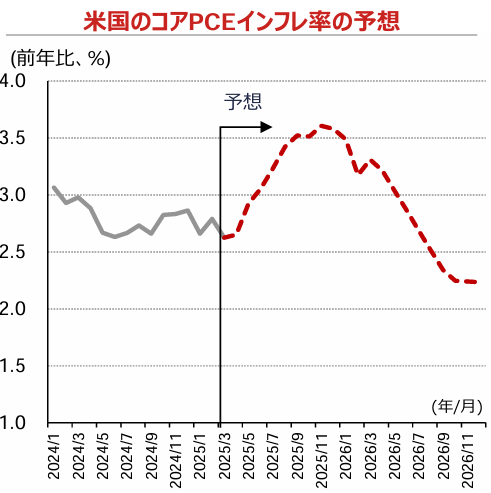

(注)試算の前提は左図の注の通り。データは月次で、2025年3月より試算値。コアPCEインフレ率は変動の激しい食品、エネルギーを除いた個人消費価格指数。

(出所)ノムラ・セキュリティーズ・インターナショナル・インク(NSI)より野村證券投資情報部作成

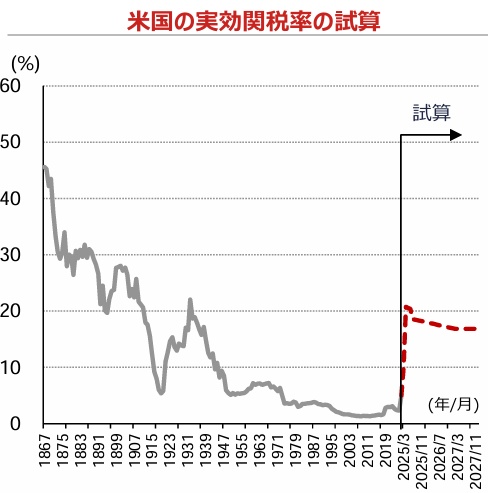

野村證券はメインシナリオとして米国の実効関税率が10%台後半から20%程度まで上昇すると試算しています。

(注)試算の前提は次の通り。①国・地域別の相互関税は(90日間の猶予が終わる)7月9日に予定されている引き上げを回避し、10%に維持される。②対中国は、除外措置や関税率引き下げの組み合わせが見込まれ、平均関税率は60%に低下する。③米国・メキシコ・カナダ(USMCA)協定」に準拠するカナダとメキシコからの輸入製品への関税はゼロで維持され、非準拠品目への関税率は2025年4月2日の発表に沿って最終的に12%となる。データは2024年まで年次、2025年1月以降は月次。

(出所)ノムラ・セキュリティーズ・インターナショナル・インク(NSI)より野村證券投資情報部作成

この関税率は1930年代に見られた高率であり、その影響を推し量るのは困難です。相互関税の発表後に市場は相当なインパクトを織り込んだとも言えますが、実際の影響は今後発表される米国の経済統計、企業決算の内容を見る他はないでしょう。市場のボラティリティー(変動性)が高い状況が続くでしょう。