検索する

検索する

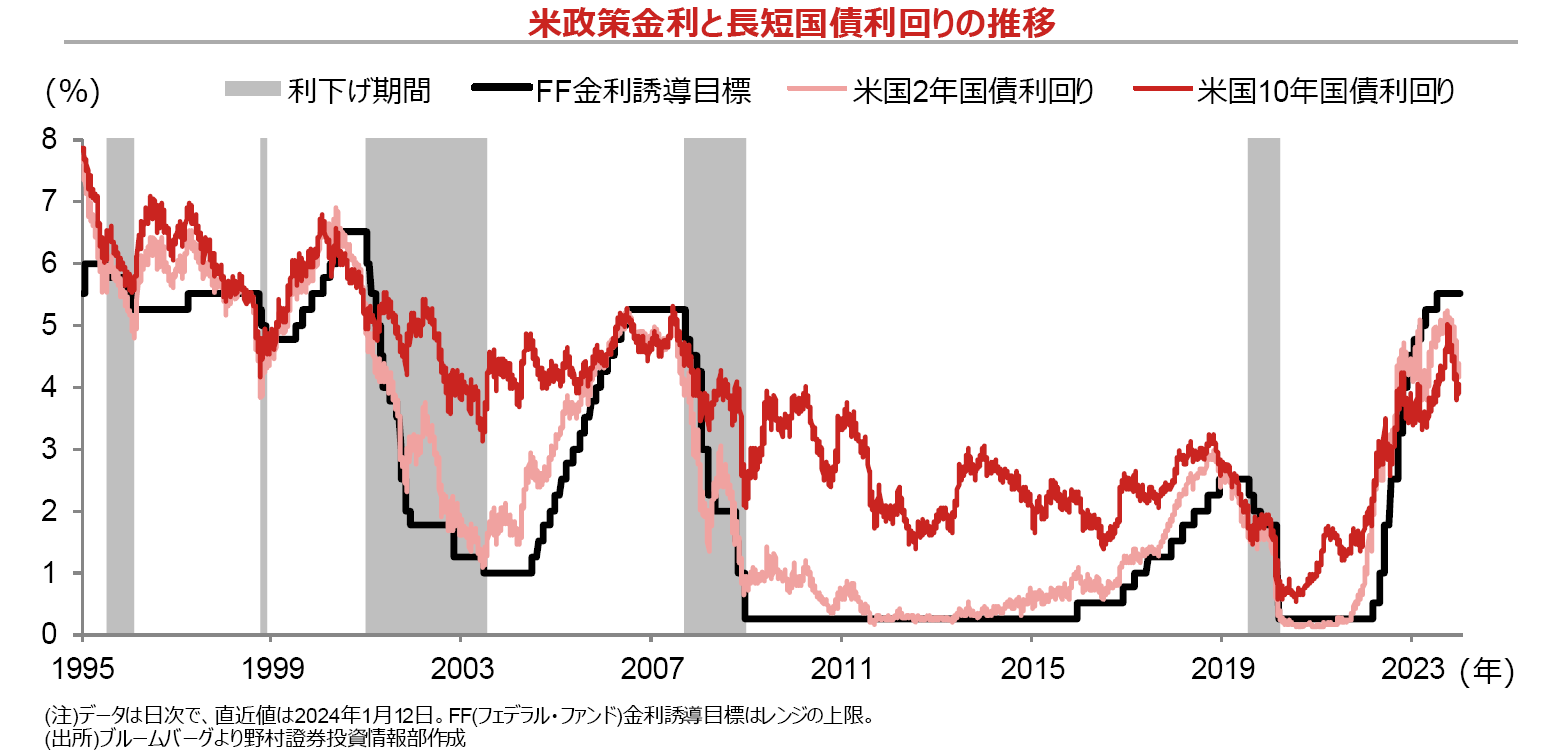

米国債市場では短期金利が長期金利を上回る「逆イールド」が続いています。逆イールドは一般的に、利上げ局面において市場が景気後退を織り込んでいるシグナルとみなされ、利下げ局面で解消されます。

野村證券では、FRB(米連邦準備理事会)は2024年6月FOMC(米連邦公開市場委員会)で予防的に利下げを実施し、同年9月FOMC以降は25年末まで各会合で0.25%ポイントの利下げを実施し、25年末にはFF(フェデラル・ファンド)金利の誘導目標を2.25~2.50%へ引き下げると予想しています。同様に、先物金利などの金融指標は、1回当たりの利下げ幅を0.25%ポイントとした場合、24年中に5~6回程度の利下げを織り込んでいます。

利下げに伴って逆イールドの解消が予想される中で注目すべきポイントとして、ここでは①短期金利の着地点の目安、②長期金利の着地点の目安、➂有効な投資戦略の3点を挙げたいと思います

過去の利下げ局面における逆イールドの解消パターンを確認すると、利下げ実施に先がけて長短金利ともにピークアウトし、利下げ局面の初期段階では長短金利はともに政策金利と連動して低下するものの、いずれかの時点で長期金利が下げ止まる一方、短期金利は政策金利に沿って低下を続けることで逆イールドが解消していることがわかります。

今後の利下げ局面でFRBは、景気にとって中立的な水準までは利下げを行うことが予想されます。FRBが政策金利見通しとともに示している中立金利は2.5%です。このため、当面の間は、短期金利の着地点の目安としては、2.5%程度が意識されやすいと考えられます。

過去の利下げ局面で長期金利は、FRBの想定とは異なる考え方から算出された長期均衡金利付近でレンジを形成する傾向が見受けられます。米国では実質均衡金利の目安とされる潜在成長率は1.8%程度と試算され、これにインフレ目標である2.0%を加えた3.8%程度が長期均衡金利の目安と考えられます。実際、足元の米10年国債利回りは3.8~4.0%で推移しています。

国債などの固定金利の債券においては、利回りの低下は債券価格が上昇していることを示しています。このため、インカムゲインの観点からも、キャピタルゲインの観点からも、なるべく利回りが高い段階で投資をすることで、高いリターンが得られることが期待できます。

また、利回りの変化に対する価格の変化は、償還年限に比例します。このため、金利の低下幅は長期国債に比べて短期国債の方が大きくなる一方、金利と価格変動を含むトータルリターンは長期国債の方が大きくなる傾向にあります。当然リスク量は長期債の方がより大きくなることから、リスク・リターンを上手くバランスさせることが有効な投資戦略につながります。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

※掲載している画像はイメージです。