検索する

検索する

※画像はイメージです。

ラッセル野村Large Cap(除く金融)の2025年度経常利益は2025年7月30日時点で前期比-7.7%と減益予想となっています。背景に、不透明な米トランプ政権による関税政策があることは間違いありません。我が国を含む一部の国・地域とは関税交渉が妥結に至っていますが、関税の適用による経済・業績への実際の影響は未知数です。

このため、2025年度がスタートした当初は、一部に「2025年度の自社株買いは期待薄ではないか」との見方も存在しました。しかし、2025年6月末時点で自社株買い設定額は9.3兆円と、同時期としては過去最高となる好発進となっています。

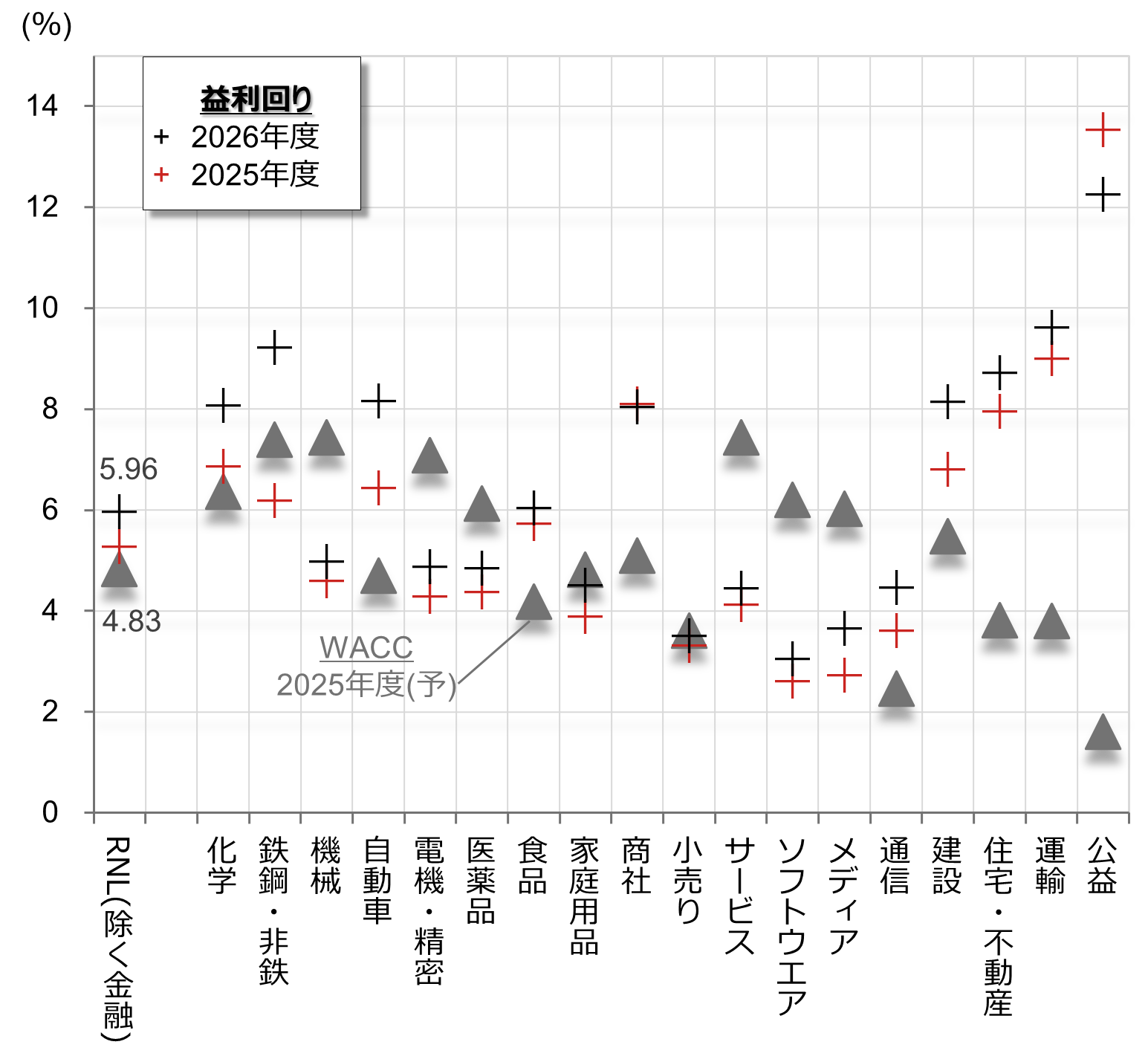

不透明な環境にもかかわらず、なぜ企業は積極的に自社株買いの枠を設定したのでしょうか?おそらく、①長期金利の上昇に伴いWACC(加重平均資本コスト、4.83%注)も上昇し、一方②減益予想のためROIC(投下資本利益率、5.09%注)が低下し両者がほぼ拮抗する状態に陥る可能性が高いが、③益利回り(PERの逆数)はWACCを顕著に上回った状態にあり、④自社株買いが望ましい財務的な行動として認識されている、ものと考えられます。

なお、この流れは全産業レベルで言えることですが、業種・企業により状況は異なります。

業種別 WACC(加重平均資本コスト)と益利回り

(注)RNLを構成する18業種(金融を除く)。 RNLはラッセル野村Large Capの略。▲はWACCで2025年6月16日時点の2025年度予想。+は2025年度基準益利回り、+は2026年度基準益利回りで、いずれも2025年7月30日時点。

(出所)野村證券市場戦略リサーチ部などより野村證券投資情報部作成

益利回りがWACCを顕著に上回り、自社株買いが望ましいと考えられる業種は、商社、通信、建設など、内需・非製造業に多く見られます。ただし、製造業でも関税の影響が一巡すると考えられる2026年度基準の益利回りでは自社株買いが望ましいと考えられる業種が数多く存在しています。

なお蛇足ながら、株式市場で評価の高い業種の1つであるソフトウエアでは、これまでのところ自社株買いを発表している企業は13%(全産業平均19%)に留まっており、企業側がWACCと益利回りを天秤にかけている様子が垣間見えます。

今局面では政策保有株を減らし、自社株買いに充当するケースも多数みられます。これは、過剰な自己資本の積み上がりを防ぎ、低リターンな資産を減らし、資産規模の膨張も防げることから望ましい財務行動であることは間違いありません。ただし、政策保有株の売却を永続的に行うことは不可能です。

継続的に自社株買いを行うであろう業種・企業は、資産・資本効率向上の意思があることに加えて、今回紹介したような、WACC/ROIC/益利回りが望ましい状況にあること、が条件となるでしょう。

(注)数字はいずれも2025年6月16日時点の2025年度予想。

ROIC(投下資本利益率)は、NOPAT/IC。ただし、NOPATは、営業利益×(1-税率)。ICは、自己資本+有利子負債。

WACC(加重平均資本コスト)は、D/(D+E)×Rf×(1-t)+E/(D+E)×(Rf+Rp)。ただし、Dは有利子負債、Eは自己資本、tは税率、Rfは10年債パーイールドの期中平均、Rpはイールドスプレッド。