検索する

検索する

19日(月)は、ワシントン生誕記念日(プレジデンツ・デー)の祝日で休場です。

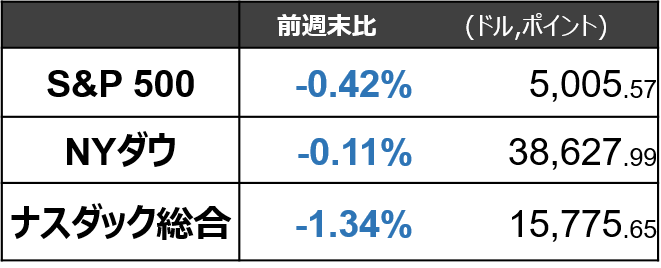

先週:インフレ懸念で上昇一服

先週の米国株式市場では、米国経済のソフトランディングと米企業業績拡大への期待が強く、NYダウ指数は12日(月)に、S&P500指数は15日(木)に、終値ベースでの史上最高値を更新しました。

足元で株価が軟調となった局面を振り返ると、懸念されたのはインフレ再燃の可能性です。1月CPI(消費者物価指数)や1月PPI(生産者物価指数)が市場予想上回ったことを受けて、株式市場ではFRB(米連邦準備理事会)による早期利下げ観測が後退しました。ただ市場予想を上回ったとはいえ、CPIもPPIも前年比伸び率の鈍化傾向は途切れておらず、株価は底堅く推移しています。当面は、経済指標等でインフレと景気動向を確認し、FRB高官の発言も確認しながら、利下げ開始時期を見極めていくことになりそうです。

ナスダック総合指数の最高値更新はあるか?

なお、NYダウ指数とS&P500指数は先週、史上最高値を更新した一方、ナスダック総合指数はまだ史上最高値を更新していません。ナスダック総合指数のこれまでの最高値は、終値では2021年11月19日の16,057.43、場中では2021年11月22日の16,212.22です。

(注)PERの基となる一株当たり利益はLSEG(旧リフィニティブ)集計による12ヶ月先予想ベース。データは月次で、月中平均値。

直近の値は、2024年2月16日時点。

(出所)LSEG(旧リフィニティブ)より野村證券投資情報部作成

終値ベースでの史上最高値まであと2%弱に迫っています。今週の経済指標や決算発表次第では史上最高値更新も視野に入り、市場の関心が高まります。

今週のポイントは2点です。

今週のポイント1:21日(水)~、講演など金融政策の議論に注目

今週の金融政策関連は、21日(水)のFOMC(米連邦公開市場委員会)議事要旨発表のほか、FRB高官による講演が相次ぎます。

①利下げ開始の条件、②中立金利に対する考え方が注目点です。特に、21日(水)のFOMC議事要旨、22日(木)のFOMC中心メンバーであるジェファーソン副議長講演、23日(金)のFOMC全体に先行する傾向のあるウォラー理事の2/23講演が材料視されそうです。

①について、2023年11月にはウォラー理事がインフレが低い数字を続けていさえすれば利下げ開始が妥当となる旨を述べました。それ以降、市場では利下げ期待が高まりました。しかし、今年に入り、パウエルFRB議長らFOMC参加者は経済が強い間は利下げに慎重な姿勢を維持する旨を述べました。ウォラー理事が、インフレが低い数字を続けるだけでなく、労働市場がある程度減速することも利下げに必要である旨を述べれば、市場の利下げ期待はさらに後退すると想定されます。

②について、FOMC参加者のうち何名かは、中立金利がコロナ以降に引き上がったとの見方を示しています。ドッツ(FOMCの政策金利見通し)において中立金利に相当する長期見通しでは、18名中7名が中央値の2.5%より高い数字を示しており、あと2名が中央値よりも高い数字を示せば、中央値自体が上方修正されます。この点、14日(水)には中道派に位置づけられるバー規制担当副議長が、最近生産性が向上している旨を述べました。生産性の向上は、潜在成長率や中立金利の上昇と整合的な見方です。このように、生産性が向上しているとの見方がFOMC参加者内でどの程度広がっているか、FOMC議事要旨が注目されます。もし3月FOMC(3月19-20日)のドッツにおいて中立金利が引き上げられれば、長期金利の上昇(株価には下押し材料)も考えられます。

今週のポイント2:21日(水)のエヌビディア決算発表

米主要企業の2023年11月-2024年1月期の決算発表が本格化し、20日(火)にはディスカウントストア最大手のウォルマート(WMT)や、ホームセンター最大手のホーム・デポ(HD)が発表を予定しています。

中でも市場の注目は、21日(水)に決算発表を予定している、半導体大手のエヌビディア(NVDA)に集まっています。市場予想を上回る内容が示されれば、ナスダック総合指数の史上最高値更新のきっかけとなることも考えられます。

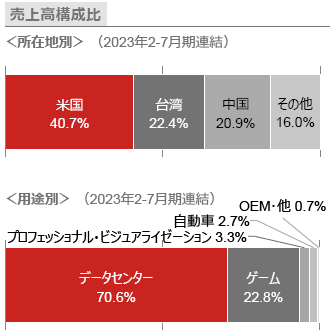

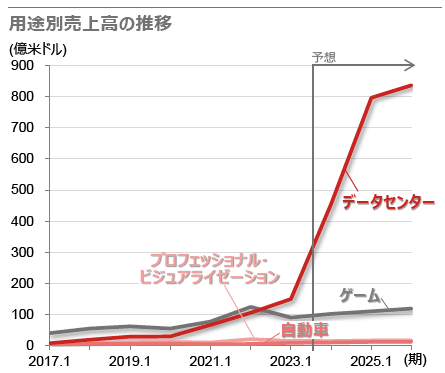

データセンター事業が売上高の7割

2024年1月9-12日に米ラスベガスで開催されたテクノロジー見本市「CES(コンシューマー・エレクトロニクス・ショー)」で開かれたアナリスト向けのイベントで、エヌビディア経営陣は2025年いっぱい好調が続くことに自信を示していました。2023年の年末商戦でゲーミング用半導体の販売が予想を上回ったことや、データセンター用半導体は制約を伴いながらも2024年は四半期を追うごとに供給を増やしていくとし、リードタイムも短縮化する見込みであるとしました。

下記の通り、エヌビディアの売上高の7割はデータセンター向けであり、当該セグメントの動向が業績を左右します。データセンターは生成AIの登場により従来以上の処理能力が求められるようになっており、GAFAMなどの大手ITの他、補助金などを通じて各国も巨額投資を続けており半導体市場のけん引役となっています。

(注)所在地別の中国は香港を含む。用途別はセグメント間調整後。

用途別の「自動車」はAutomotive。

(出所)会社資料より野村證券投資情報部作成

今後データセンター部門はさらに高い伸びが予想されています。将来の成長が期待されているために、他の半導体メーカー以上に会社見通しへの関心が高いといえます。

(注)直近値は2023.1期で、2024.1期以降はウルフ・リサーチ社予想。全てを網羅しているわけではない。

(出所)ウルフ・リサーチ社より野村證券投資情報部作成

同業他社の決算内容はまちまち

2023年10-12月期決算を発表した、半導体関連の同業であるインテル(INTC)、アドバンスド・マイクロ・デバイセズ(AMD)はいずれも、実績は市場予想を上回ったものの、2024年1-3月期の予想については市場予想を下回りました。インテルはサーバー事業(おおよそエヌビディアのデータセンター事業に相当)が伸び悩んだ一方で、AMDはデータセンター向けはほぼ市場予想並みで、ゲーム機向けの半導体が下振れしたのが主因です。エヌビディアの商品の主力はGPU(画像処理半導体)であり、工場を持たないファブレスであるなど事業内容はAMDに近い一方、AMDで下振れたゲーム機向けの寄与度も小さいため、市場の当社決算への期待は引き続き高いと言えます。2月16日現在のエヌビディアの株価は前月末比18%上昇しています。

同社の決算実績や会社業績見通しが市場予想を下回った場合には株価が調整し、株式市場全体も下落する可能性も考えられます。その場合には、市場予想を下回った要因などを見極め、冷静に投資判断をしていきたいと考えます。

(FINTOS!外国株 小野崎通昭)