検索する

検索する

3月に入り、日米の金融政策会合をこなしながらも、市場では日本株高と円安ドル高が進展しています。

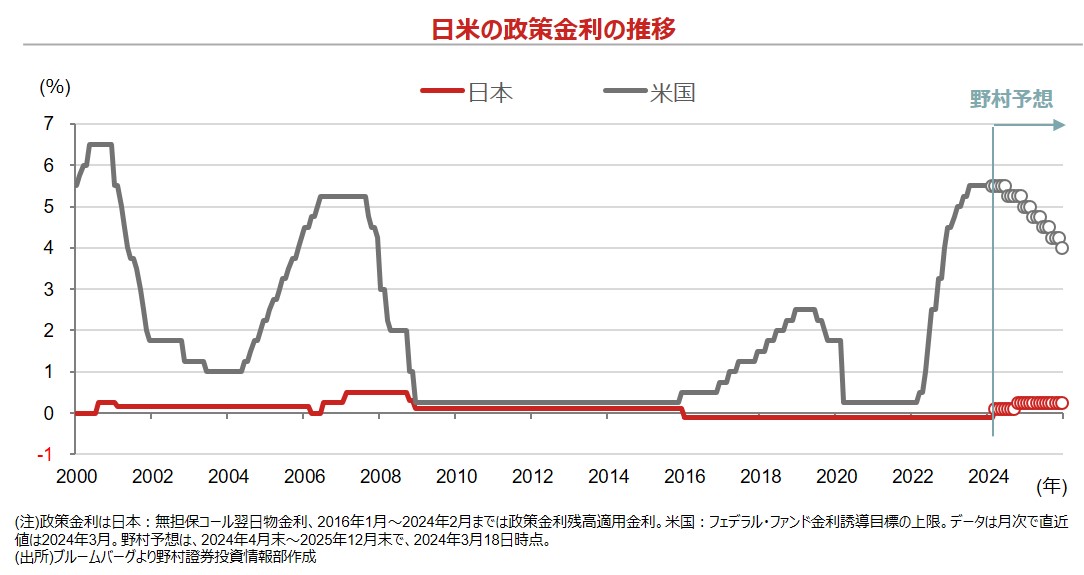

日本銀行は2024年3月18-19日に金融政策決定会合を開催し、マイナス金利政策の解除を含む金融政策の修正を決定しました。日銀の利上げは約17年ぶりです。会合後の記者会見で植田日銀総裁は、追加利上げの可能性を否定せず、「経済・物価見通し次第」としました。ブルームバーグが3月21日に行ったエコノミスト調査では、6割が24年10月会合までに追加利上げを予想しています。

3月19-20日にはFRB(米連邦準備理事会)がFOMC(米連邦公開市場委員会)を開催し、予想通り5会合連続での金融政策の据え置きを決定しました。同時に公表された政策金利見通し(19名のメンバーの見通し中央値)では、2024年の利下げ幅が0.75%ポイント、1回当たりの利下げ幅を0.25%ポイントとした場合、年内に3回の利下げ実施との見通しが据え置かれました。先物市場では、24年6月会合での利下げが8割程度織り込まれています(3月25日時点)。

このように日米の金融政策の方向感は真逆です。一方で、両者に共通しているのは、景気に対して引き締め的でも緩和的でもない中立金利を目指して政策変更が検討されているという点です。この中立金利は抽象的な概念であり、経済理論では「自然利子率」と定義され、r*(アールスター)と表記することが一般的です。

中立金利を実際に観測することはできないことから、その水準に関しては、学識経験者を交えて市場関係者の間でも時折議論となり、このような論争は「スターウォーズ」と呼ばれることもあります。

現在、政策金利ベースの中立金利として、日本では0.5%前後との見方が有力なようです。米国ではFRBが2.6%前後(Longer run)との見方を示しています。日銀は追加利上げを模索しながらも金融引き締めを意図している訳ではなく、あくまで中立金利程度か、それ以下の水準への利上げを検討している状況です。同様にFRBも、景気が予想以上に堅調でインフレが粘着性を帯び始めていることを背景に、緩和的な水準まで利下げする意向は見受けられません。

このような状況を背景に、日本では決定会合を挟んで日経平均株価が大幅に上昇し、為替市場でも中銀の次の一手が米国の利下げと日本の利上げの組み合わせにもかかわらず、円安ドル高が進行しました。ただし、ドル円相場は一時151円97銭と、約34年ぶりの円安ドル高水準をつけたことを受け、市場では為替介入という別の「闘い」への懸念が高まっています。

※画像はイメージです。