検索する

検索する

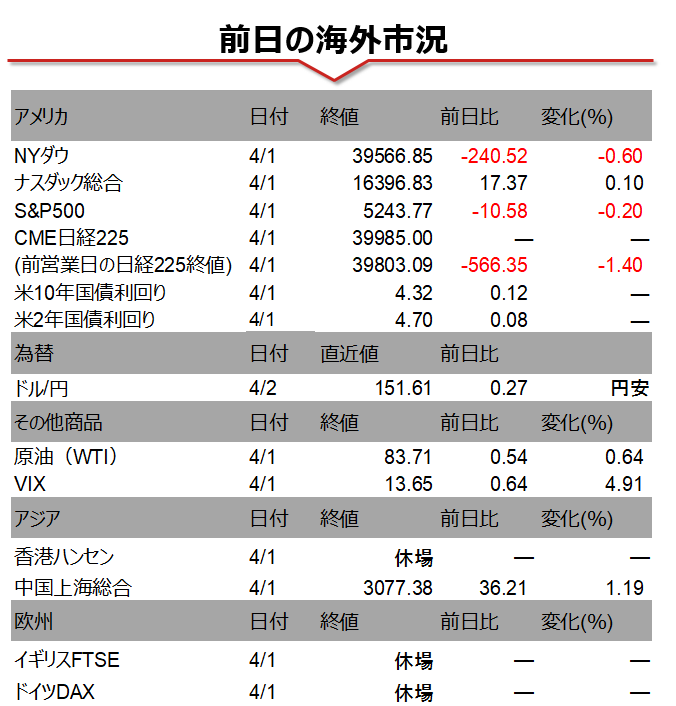

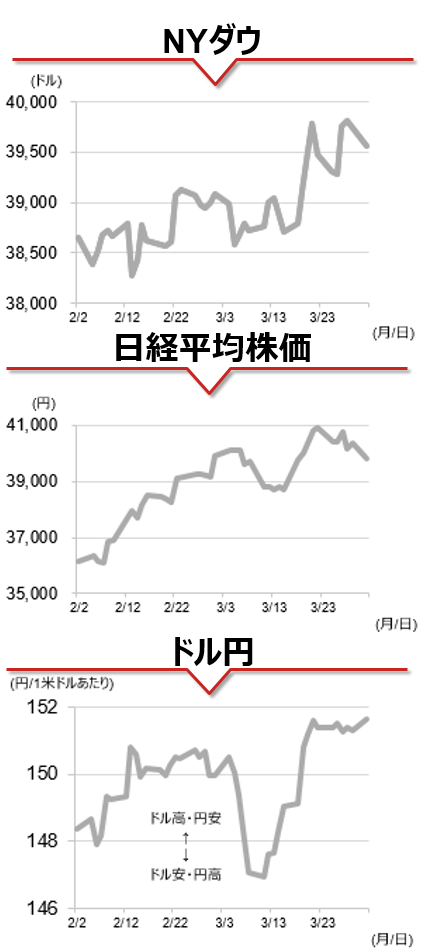

海外市場の振り返り

3月ISM製造業指数が発表され、50.3と市場予想(48.3)を上回り、2022年10月以来の50台回復となりました。雇用指数(47.4)は弱いものの、生産指数(54.6)や新規受注指数(51.4)が50を超えて上昇し、支払価格指数(55.8)も高い数値となりました。地区連銀公表の製造業景況感の多くが市場予想を下振れていただけに、市場にとっては大きなポジティブサプライズであり、米国経済のソフトランディング期待を高める材料と言えます。市場が織り込む6月利下げ確率は5割強まで低下し、年後半に利下げ開始が後ずれするとの見方が一段と強まりました。これを受け、米国債の利回り上昇・米国株安となりました。為替市場ではドルがほぼ全面高となりました。

6月米利下げ開始の織り込みは半々程度まで低下していますが、本日の求人件数(JOLTS)を含む今週の米指標が強いとドル円のじり高が継続、当局が介入発動を迫られるリスクが高まると想定されます。昨日は岸田首相が足元の円安に対し、神田財務官の3月29日の発言と認識は基本的に一致としており、当局は円安の「方向」に警戒を強めているとみられます。1ドル=152円超での実弾介入発動の可能性は否定できず、目先は上振れリスクに警戒が必要です。

相場の注目点

4月に入り、クレジットカードによる積み立て投資上限を月間5万円から10万円に引き上げる動きが一部金融機関で見られています。クレジットカードによる積み立て投資は毎月第1営業日に集中、第2営業日に為替需給が発生するとみられ、為替市場の動向に留意が必要です。統計に反映されるのは第3営業日になりますが、新NISAによる対外投資の勢い再加速が見られるかに注意したいと考えます。

(要約編集:野村證券投資情報部 デジタル・コンテンツ課)

要約編集元アナリストレポート

為替モーニングコメント 24/04/02 – 米6月利下げ織り込みはほぼ半々に/新NISA 勢い回復はあるか?(2024年4月2日配信)

(注)データは日本時間2024年4月2日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。

(注)各種データや見通しは、要約編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

(出所)野村證券市場戦略リサーチ部などより野村證券投資情報部作成