検索する

検索する

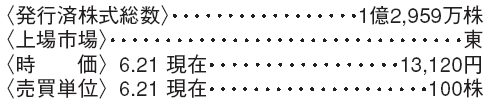

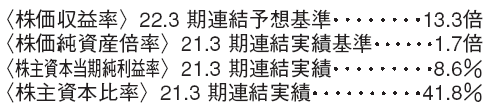

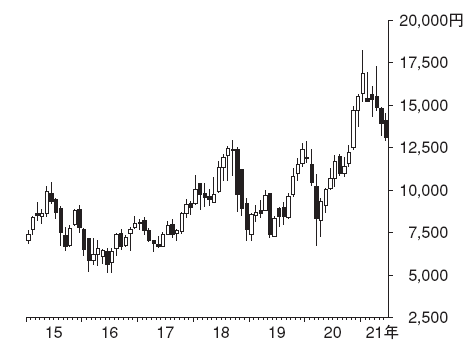

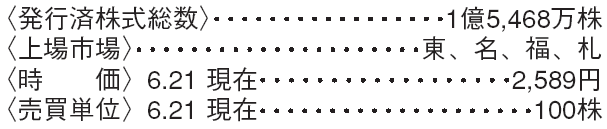

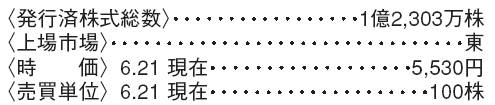

TDK(6762) 電気機器

積極果敢なポートフォリオ戦略

事業ポートフォリオ転換を積極的に進めている。受動部品、エナジー応用製品、センサ応用製品、磁気応用製品の4部門が当社の中核事業である。

受動部品は、2008年に買収した独EPCOSとの共同事業(TDK-EPC)である。自動車と産業機械向けの高圧回路用途の豊富な部品品揃えが、当社の強みである。MLCC(積層セラミックコンデンサ)は、10年代半ば頃まで汎用品の収益性が低下し、苦戦を強いられたが、自動車向けの高電圧・高信頼性に的を絞った製品戦略が奏功し、高い収益性に復帰した。当社は、自動車の高圧モジュールを強化しており、同製品との相乗効果も今後見込まれよう。

電動バイク等向け電池でCATL と合弁

磁気応用とセンサ応用製品は、HDDヘッドの関連技術を活用した事業である。センサ応用製品は、事業立ち上げ費用が収益の重石になってきた。HDD ヘッドは、TMR(トンネル磁気抵抗)効果を活用した高感度な磁気センサを用いる。当社は、TMR 磁気センサを、モータの回転位置や電池の電流検査用途に応用することに成功。スマートフォンと電気自動車など電動車両での採用を広げ、収益化が間近である。

エナジー応用製品は、携帯機器用で世界トップシェアを誇るリチウムイオン電池が主力製品。電動バイクと家庭用蓄電池市場での成長を期して、中国CATLとの合弁会社設立を先頃発表した。

(秋月 学)

IHI(7013) 機械

総合重機の中で航空機向け売上が多い

総合重機械大手で、1853年創設の石川島造船所、1907年設立の播磨船渠に起源。1960年に両社が合併して石川島播磨重工業が発足し、2007年から現社名となった。LNG(液化天然ガス)受入基地向けタンクでは世界トップの建設実績、航空機エンジン部品の大型シャフトで世界トップシェア、自動車用ターボチャージャーなど主要製品で高い競争力をもつ。

同業他社と比較して、航空機向けの売上高の比率が高く、航空機産業の動向による影響が業績面では大きくなる。とくに、民間向け航空エンジン事業ではスペアパーツの販売動向が重要であり、航空旅客需要が当社のメンテナンス需要に影響を与える。

航空事業の利益の底入れに注目

当社の航空・宇宙・防衛セグメントでは足元の稼働率はまだ低いが、21年4~6月期をボトムに利益は回復に転じると野村では予想する。欧米を中心にワクチン接種の広がりをうけ7~9月期以降では域内の航空旅客が増加する可能性があり、当社の航空エンジン事業に好影響となろう。22.3期の全社の営業利益は700億円を野村では予想し、前期の同280億円から改善を見込む。

長期の時間軸では、脱炭素の取り組みの中で当社は燃料アンモニアの活用に関する技術開発を進めている。既存事業の知見を活かし、ガスタービンでは小規模だが液体のまま燃焼する技術にも取り組んでおり、強みとして注目したい。

(前川 健太郎)

東京センチュリー(8439) その他金融

積極投資により高い資産効率を達成

東京センチュリーは旧第一勧銀(みずほフィナンシャルグループ)系のリース会社。2009年にセンチュリー・リーシング・システムと東京リースが合併して設立。

日本では低金利が常態化する中、リース会社は銀行の貸出との競争などで伝統的なファイナンスリースの収益性が低下していた。当社は比較的収益性の高いオペレーティングリースへの取り組みを合併以降に強化した。NTT グループとの合弁会社であったニッポンレンタカーの子会社化や米CSI Leasing への出資を矢継ぎ早に実施し、19年には米航空機リースのACG を完全子会社化した。その結果ROA(総資産利益率)は競合他社を上回る水準となっている。

21.3期業績は新型コロナが悪影響

当社は前述の通りACG の完全子会社化により、総資産に占める航空機リース資産の割合が競合他社比で大きくなっている。

新型コロナの感染拡大による旅客需要の減少により航空会社の収支が悪化し、リース料収入の減少や貸倒費用の増加が生じ、21.3期の利益が押し下げられた。また、国内の旅行需要も減少したことによりレンタカー事業の収支も悪化した。ワクチンの接種が拡大しているが、旅客需要の回復には時間を要すると考える。

ただし、レンタカー事業は店舗の統合や資産の圧縮を行い、収益性を高めることに成功した。レンタカー事業の収益が相対的には早期に回復しよう。

(坂巻 成彦)

※野村週報2021年6月28日号「銘柄研究」より