検索する

検索する

(注)画像はイメージです。

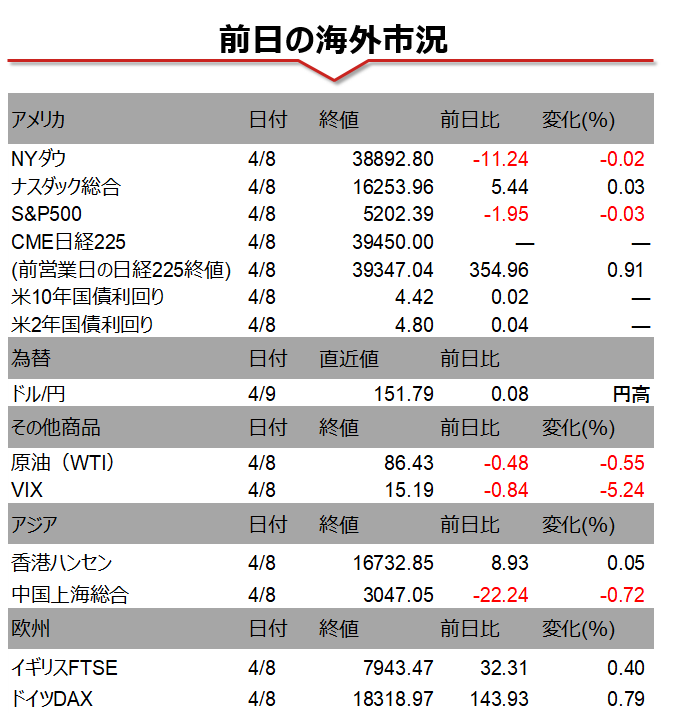

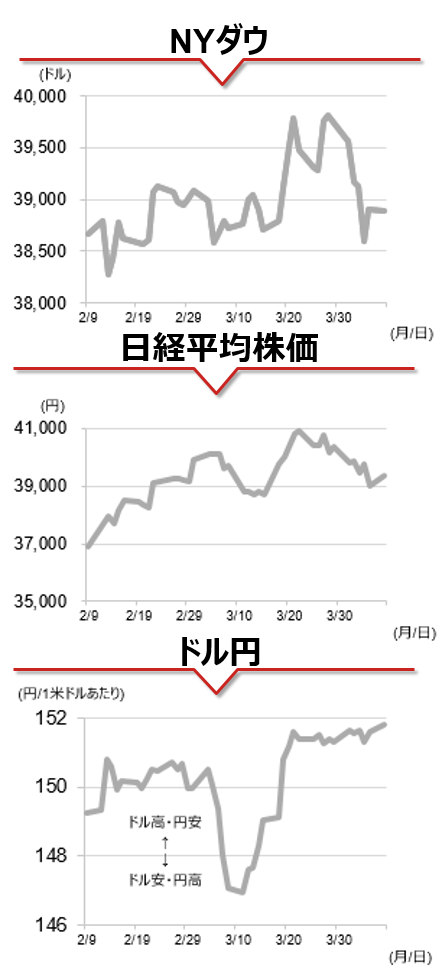

海外市場の振り返り

8日の米国主要3指数はNYダウが先週末比-0.02%、S&P500指数が同-0.03%、ナスダック総合指数は同+0.03%と小動きとなりました。10日(水)に3月米消費者物価(CPI)の発表を控え、様子見姿勢の展開でした。欧州経済の中でも低迷が続いていたドイツの2月鉱工業生産指数が市場予想の前月比+0.6%を大幅に上回り、同+2.1%と上昇したことや、米NY連銀の3月の消費者調査において3年先のインフレ期待が+2.9%と前月比+0.2%ポイント上昇したことを受けて、米10年国債利回りは一時、4.46%へ上昇しました。引き続き、市場のインフレ関連指標への感応度は高く、金利上昇が株式市場の重しとなる展開となっています。

相場の注目点

米3月CPIの市場予想は前年比+3.4%となっています(前月は同+3.2%。食品、エネルギーを除くコアCPIの市場予想は同+3.7%(前月は同+3.8%))。中東情勢の緊迫化を受けて、WTIは足元で1バレル=86~87ドル台へ上昇しています。ガソリン価格の上昇がCPIを押し上げることが予想される一方、3月米雇用統計の平均時給は前月比+0.3%と前月の同+0.2%からやや加速しています。4月10日には3月FOMC議事要旨、17日には米地区連銀経済報告(ベージュブック)が発表されます。基調的にはインフレは減速傾向ではありますが、想定以上に長引く場合、米金利高止まり、FRBの利下げが後ズレする可能性がありますので、注意が必要です。なお、4月12日の米大手銀行から、米主要企業の2024年1-3月期決算発表がスタートします。S&P500構成企業のEPS(1株当たり利益)は、前年比+3.5%と予想されています(4月5日時点のLSEG(旧リフィニティブ)集計による市場予想平均)。

(投資情報部 佐々木 文之)

(注)データは日本時間2024年4月9日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。