検索する

検索する

※画像はイメージです。

新年度に入り、破竹の勢いを見せていた日本株の上昇に一服感が出ています。2024年の日経平均株価は3月22日に終値ベースで40,888円まで上昇し、年初からの上昇幅はわずか3ヶ月弱で7,000円を超えました。しかし、その後は上値の重い展開となっており、足元では4万円を下回る水準で推移しています。市場参加者の一部では、これまでの株価急騰の反動を警戒する向きも見られます。

中長期的な株価上昇局面においても、一定レベルの値幅調整や日柄調整を挟むことは避けられません。重要なのは、株価が下落に転じた場合に、中長期的な天井を打って本格的な下降相場に転じたのか、一時的な調整局面なのかどうかの見極めでしょう。

現状、地政学的リスクや政治イベントなどのリスクはあるものの、主要中銀がそろってタカ派的な金融政策を取る可能性は低く、ファンダメンタルズ面が株価のトレンドを下向きに転じさせるほどの状況にはなさそうです。株価のバリュエーションも上昇したとはいえ、過去のバブル時と比較するとまだ割高とは言えないでしょう。

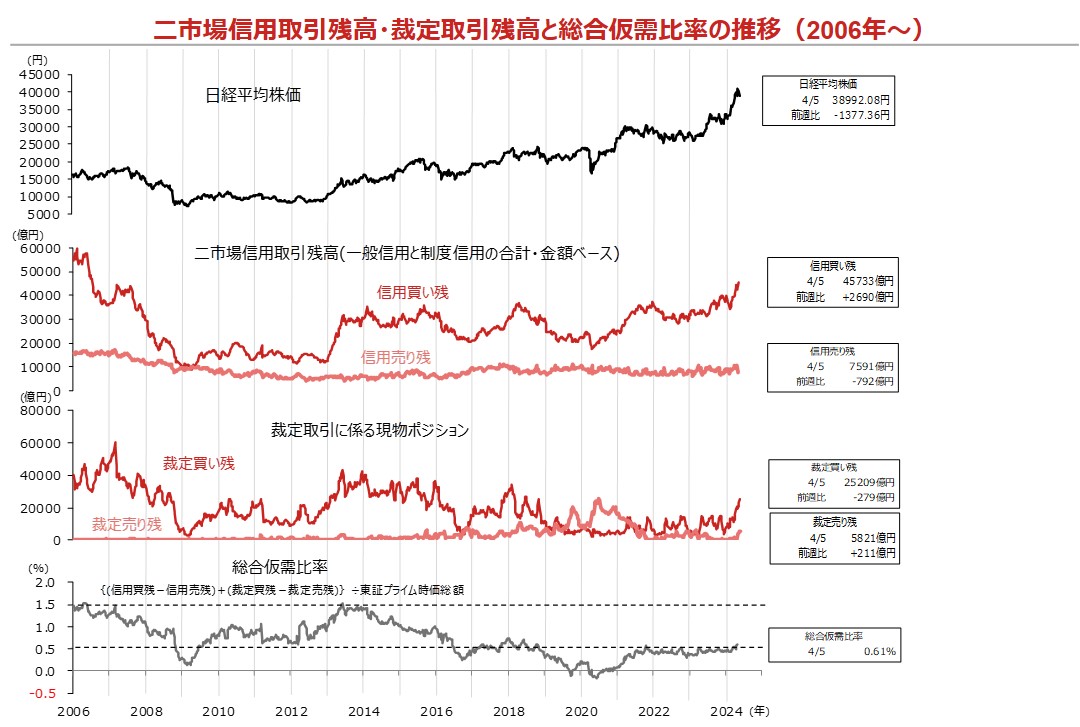

こうした中、足元の信用買い残や裁定買い残の増加に対して懸念する声が上がっています。信用買い残や裁定買い残は、将来ポジションが解消される際には反対売買がなされ、現物株に対して相応の売り圧力となるため「仮需」と呼ばれています。東京証券取引所の公表データによれば、4月5日時点における信用買い残は4兆5,733億円、裁定買い残は2兆5,209億円に達しており、2023年末との比較で前者が9,553億円、後者が1兆2,070億円増加しています。

今年の株価上昇は、仮需が押し上げた身の丈に合わない上昇だったのでしょうか。信用買い残の過去のピークは1989年3月16日時点の10兆1,457億円、裁定買い残は2007年2月23日時点の6兆292億円でした。株式市場はその後しばらくして天井を打ち、本格的な下降相場に転じました。今回はそれぞれ当時と比べても半分以下の水準にとどまっています。また、信用買い残と裁定買い残から売り残を引いて合算し、東証プライム時価総額で割った総合仮需比率という指標があります。歴史的に見て同比率は1.5%程度が上限となっていますが、ここ数年は0.5%前後の低位で推移しています(下図)。現在の株高は実需が押し上げた部分が大きいと考えられ、仮需の解消売りから相場が大きく崩れる可能性は低そうです。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

(注)データは各週末値、信用取引残高は主要二市場(東証・名証)合算・金額ベース。2022年4月4日からの東証市場区分の見直しに伴い、総合仮需比率の計算に使用している時価総額は、2022年4月1日までは東証一部時価総額、それ以降は東証プライム時価総額を使用。

(出所)日本経済新聞社、東京証券取引所より野村證券投資情報部作成