検索する

検索する

※画像はイメージです。

日本:2024年1-3月期決算プレビュー

2024年1-3月期決算発表はじまる

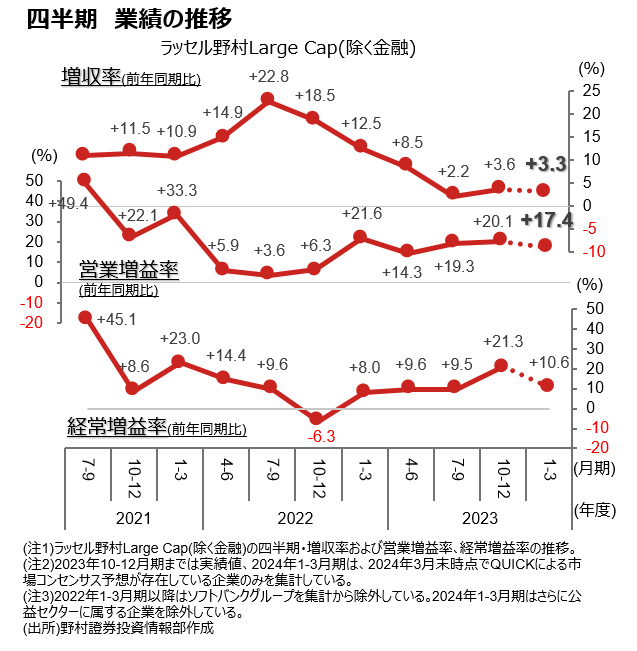

2024年4月下旬より、2024年1-3月期決算の発表が本格化します。QUICKによる事前の市場予想ではラッセル野村Large Cap(除く金融)は、前年同期比3.3%増収、同+17.4%営業増益が見込まれています。

2024年1-3月期は、米ドル円レートが前年同期にくらべ16.6円/米ドルの円安となりました。1円/米ドルの円安で営業利益は0.4%程度増加するので7%弱程度の増益要因となったとみられます。

一方、鉱工業生産は苦戦しました。2024年1-3月期は資本財の低迷に加え、一部の自動車メーカーで生産抑制の動きがあり、前年同期比3.7%程度減少した模様です。生産が1%減少すると営業利益は4%弱減少するので、14%強の減益要因になったと見られます。

円安による増益要因と、生産減による減益要因を天秤にかけると、2024年1-3月期は減益要因が勝っていたと考えられます。にもかかわらず市場コンセンサスで増益の予想となっているのは、ここ数四半期の間日本企業の業績をけん引してきた、交易条件の改善が依然続くとみられているためでしょう。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

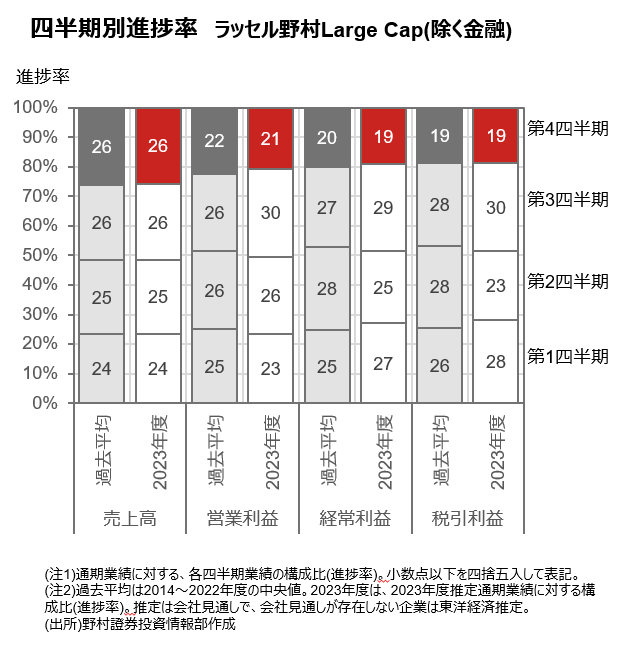

進捗率からはほぼ予想通り着地か?

通期業績に対する、四半期ごとの構成比、いわゆる進捗率を見てみると、2023年度はこれまでのところ、ほぼ過去平均通りの推移となっています。

今回発表シーズンを迎える第4四半期は、年度末ということもあり売上高こそ1~4四半期の中で最大となるものの、日本企業の場合期末に集中的に発生する/発生しがちな費用が多く、営業利益⇒経常利益⇒税引利益と進むにつれ進捗率は低くなる傾向があります。

2023年度は、2023年3月末の東証の要請に対応して事業ポートフォリオの再編に着手する企業が増えていることから、例年よりも非経常的な費用の発生が増加する可能性も見ておいた方が良いかもしれません。

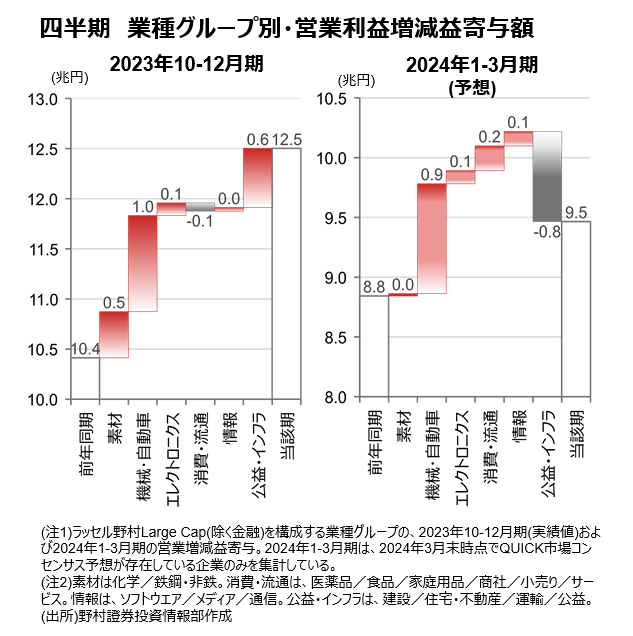

『満遍なく増益』が続くとみられる

2024年1-3月期業績は、前四半期に引き続き、多くの業種が全体の増益に寄与するとみられます。その中でも、2023年年初より需要低迷/在庫調整に苦しみ、2023年10-12月期にようやく増益転換したエレクトロニクスでは引き続き営業増益が見込まれています。

業種グループの中で唯一減益予想となっているのが公益・インフラです。公益・インフラは、販売価格(料金)が認可・許可制であったり、受注から売上計上までのタイムラグが大きいなど、価格転嫁を機動的に行えない業種を多く抱えていることが減益の要因と考えられます。

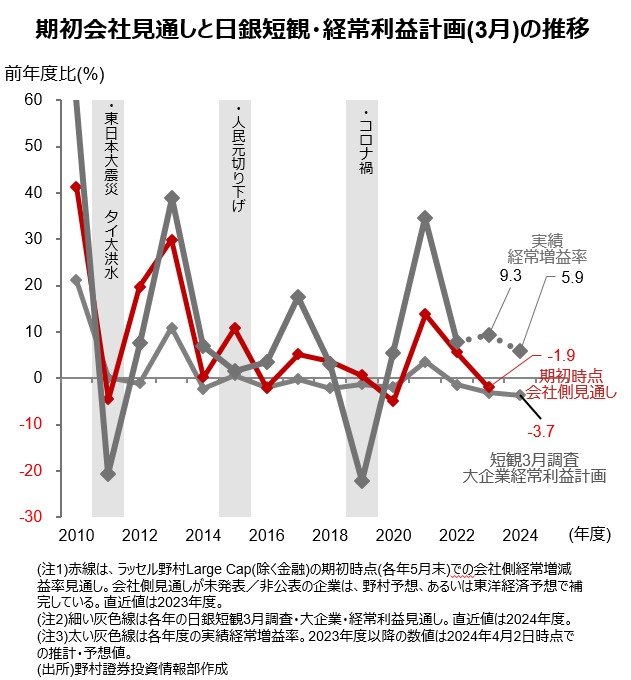

注目される会社側見通し

1-3月期決算発表時には、(実績値以上に)新年度の会社側見通しに注目が集まります。 新年度の会社側の見通しを占うにあたって参考とされるのが、一足先に発表される日銀短観3月調査による利益計画です。

下図にあるとおり、過去の期初時点の会社側見通しと、日銀短観3月調査の利益計画を比較すると、ほとんどの年度で会社側見通しが上回る結果となっています。これは、日銀短観が国内の単体を調査対象としているのに対し、会社側見通しは海外を含めた連結ベースで集計されていることに起因します。

また、期初時点の会社側見通しは、東日本大震災やコロナ禍など事前に予測困難な事象が起こった場合を除き、減益の見通しはほぼないようです。この経験則に基づけば、2024年度の会社側見通しは、日銀短観の利益計画である前年度比-3.7%をやや上回る、微減益~微増益でスタートする公算が大きいでしょう。

なお蛇足ながら、期初の会社側見通しは、1年後には実績値となりますが、やはり事前に予測が困難な事象が起きない限り、ほぼ上振れて着地しています。期初の会社側見通しに対して投資家の関心が高いのは、会社側の『必達目標』としての性格が強いデータであるためと考えられます。

(野村證券投資情報部 伊藤 高志)