検索する

検索する

来週の注目点:日本の通貨当局のスタンス、米国の経済指標

日本のゴールデンウィーク中に大幅に変動したドル円レートは、足元で緩やかな円安が継続しています。背景にあるのは金利差です。米国では景況感など一部の経済指標が下振れていますが、インフレの粘着性に鑑みれば、利下げ転換には時間が掛かると見られています。一方、日銀は、利上げに向かってもその余地は乏しいと見られており、日米の金利差が開いた状態が続くと予想されています。

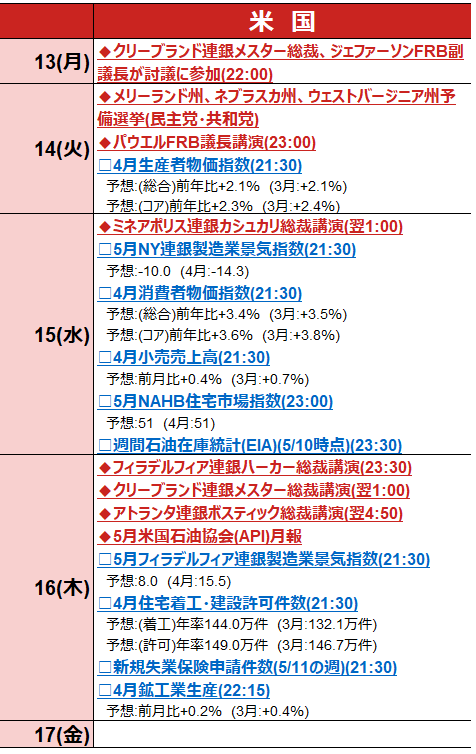

米国では、パウエルFRB(米連邦準備理事会)議長が利下げはデータ次第との姿勢を崩しておらず、引き続き経済指標に注目が集まります。14日(火)に4月生産者物価指数、15日(水)に5月NY連銀製造業景気指数、4月消費者物価指数、4月小売売上高、16日(木)に4月住宅着工・建設許可件数、4月鉱工業生産など、重要指標の発表が相次ぎます。弱い経済指標が続けば、ドル高圧力の緩和が見込まれます。

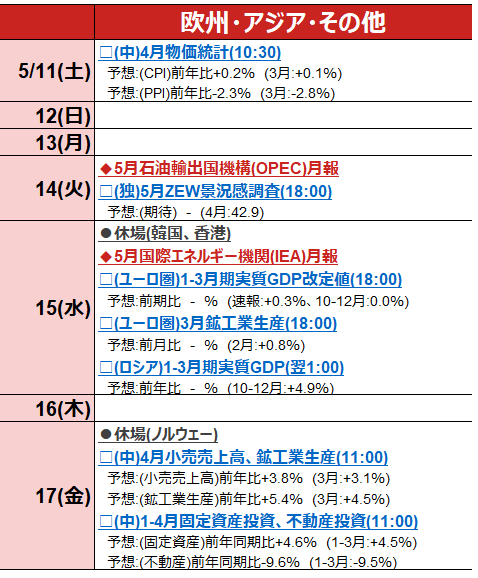

今後の為替レートを占う上では、日本の通貨当局の発言にも注目です。日銀の植田総裁は足元で円安による物価上振れの可能性を示唆しており、日銀のスタンスに明確な変化が生じるか、注目です。日本の経済指標は、15日(水)に4月訪日外国人客数、16日(木)に2024年1-3月期実質GDP(1次速報値)が発表されます。野村證券では、実質GDPは前期比年率-2.6%と、2四半期ぶりにマイナスに転じると予想します。民間消費や設備投資、輸出、政府消費、住宅投資の減速が実質GDPを下押しすると見ています。

景気支援策への期待が高まっている中国では、17日(金)に4月小売売上高・鉱工業生産、1-4月固定資産投資、不動産投資が発表されます。外需の改善や中国製品の輸出価格の下落を受けて、好調な輸出が4月の鉱工業生産の押し上げ要因になる可能性があります。

(野村證券投資情報部 坪川 一浩)

(注1)イベントは全てを網羅しているわけではない。◆は政治・政策関連、□は経済指標、●はその他イベント(カッコ内は日本時間)。休場・短縮取引は主要な取引所のみ掲載。各種イベントおよび経済指標の市場予想(ブルームバーグ集計に基づく中央値)は2024年5月10日時点の情報に基づくものであり、今後変更される可能性もあるためご留意ください。

(注2)画像はイメージです。

(出所)各種資料・報道、ブルームバーグ等より野村證券投資情報部作成