検索する

検索する

※画像はイメージです。

FRB(米連邦準備理事会)の利下げ開始時期や、その後の利下げ回数の増減を巡って、金融市場が揺れ動いています。金融市場では、早い時期から期待先行で米国の利下げを織り込んできましたが、とりわけ雇用面での米国景気の堅調さやインフレの高止まりなどを背景に、実際の利下げ開始のタイミングは今日まで先送りが繰り返されてきています。

FRBの次の一手は「利下げ」という点で、市場参加者の見方は概ね一致しています。しかし、米国10年国債利回り(以下、米長期金利)は、今年4月にかけて再上昇する場面があるなど、昨年10月に約16年ぶりに5%超えのピークを付けて以降、必ずしも低下基調に転じているとは言いにくい状況です。

次に、米長期金利の動きをチャート面から見てみましょう。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

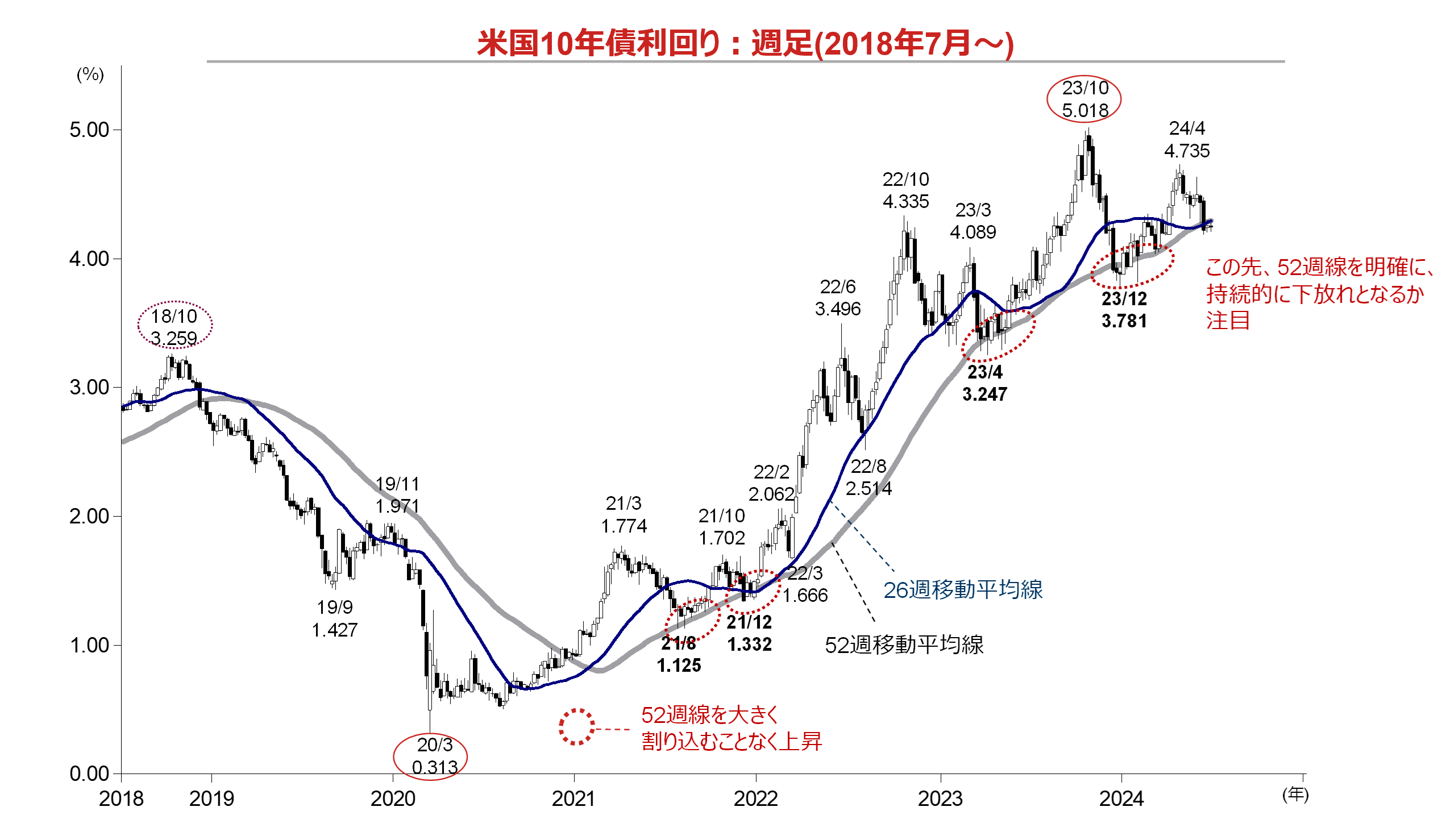

(注)直近値は2024年6月25日。

(出所)ブルームバーグより野村證券投資情報部作成

2018年7月以降の週足チャートに、26週移動平均線(青実線)と52週移動平均線(灰実線)を併記したものです。今回の2020年3月以降の金利上昇局面に着目すると、これらの移動平均線が下支えとなる形で、これまで金利上昇が続いてきたことが見て取れます。とりわけ、52週線は強固な下値サポートとなっており、2021年8月、同年12月、2023年4月、同年12月にかけてのそれぞれの金利低下局面では、米長期金利は52週線を大きく割り込むことなく、同水準から切り返して上昇に転じています。

改めて足元の状況を確認してみましょう。2024年6月25日現在、米長期金利はインフレ鈍化などを手掛かりに4.2%台前半まで再度低下してきており、52週線(6月25日:4.29%)を下回ってきています。ただ前段で述べたように、過去の同様の局面では、52週線を「大きく割り込むことなく」一時的に下回った後に切り返しており、52週線を「多少下回る」こと自体は許容範囲と言えそうです。重要なのは、52週線を「明確に、持続的に下放れるか」という点でしょう。

一方、米長期金利の上昇期間に着目すると、2020年3月のボトムから昨年10月にピークを付けるまで44ヶ月(両端数え)もの長期に達しており、前回5%台を付けた2006年以降の数回の金利上昇期間の中ではすでに最長です。その意味では、米長期金利が再度5%を超える可能性は低く、いずれ下放れが明確となると考えられます。今後52週線を明確に下放れた場合は、まずは昨年12月の3.78%、これを下回ると同年4月の3.24%が視野に入ってくるでしょう。

テクニカル分析は過去の株価・為替等の値動きを分析・表現したものであり、将来の動きを保証するものではありません。また、記載されている内容は一般的に認識されている見方について記したものですが、チャートの見方には解釈の違いもあります。