検索する

検索する

2024年度の公的年金受給額の改定は、前年度と比べて2.7%の増額になりました。増額は、昨年度に続いて2年連続となりました。毎年の公的年金受給額の改定の仕組みと、公的年金を補完するための資産形成の考え方について、野村證券投資情報部の山本昌幸が解説します。

賃金・物価の変動率からマクロ経済スライドを差し引く

――公的年金を受け取っている方から「少しずつ受給額が増えている」と聞きました。これは本当なのでしょうか。

山本昌幸(以下、同)

本当です。年金額改定は、毎年1月に厚生労働省が発表し、新年度(4月以降)の年金受給に反映されます。年金は年6回、偶数月に前月までの2カ月分が支払われるため、6月には4月と5月分が支給されています。つまり、この6月支給分から2024年度分の支給が始まり、前年度と比べてプラス2.7%と、支給額が増えています。

ただ前提として、公的年金の年金額は、それまでの国民年金保険料の納付月数や厚生年金の加入期間に応じて計算されます。個人によって受け取れる年金額が満額の方も、そうでない方もいます。このように個人の状況によってベースは異なりますが、世の中の物価や賃金の変動に応じて、毎年度ごとに年金額が改定されています。

――毎年度の公的年金の改定は具体的にはどのような仕組みで決まるのでしょうか。

年金の受給開始は基本的には65歳ですが、年金額決定の仕組みに理由があり、年金受給権者の年齢(67歳以下と68歳以上)によって、改定の仕方が少し異なります。

67歳以下の受給権者には、改定に「名目手取り賃金変動率」を用います。2024年度に使われる名目手取り賃金変動率の数値は、以下の計算の通り、プラス 3.1%となります。

(出所)野村證券投資情報部作成

68歳以上の受給権者だと、改定に「名目手取り賃金変動率」か「前年の物価変動率」のどちらか低い数値を用います。名目手取り賃金変動率がプラス3.1%、2023年の物価変動率がプラス3.2%のため、2024年度の数値には低い方の名目手取り賃金変動率のプラス3.1%を用います。

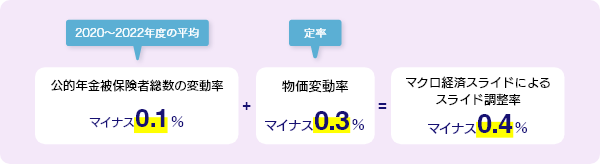

ここから「マクロ経済スライド調整率」を差し引きます。マクロ経済スライドによる調整とは、公的年金の支え手である現役世代の過度な負担を回避するために、賃金や物価の変動がプラスとなる場合、そのプラスの範囲内で、労働者数の減少と平均余命の伸びを踏まえて給付額を抑える仕組みのことです。具体的には、「2年度前から4年度前までの3年度平均の公的年金被保険者総数の変動率」と「平均余命の伸び率」に基づいて設定されています。2024年度に使われるマクロ経済スライド調整率は、以下の計算の通り、マイナス0.4%となりました。

(出所)野村證券投資情報部作成

2024年度の公的年金は、67歳以下も68歳以上も、ともに前述の方法で算出した数値はプラス3.1%だったため、その指数からマクロ経済スライド調整率の0.4%を差し引き、プラス2.7%の改定率になりました。つまり、2024年度の公的年金受給額は、前年度から2.7%引き上げられたわけです。

増額の中、差し引く調整率は微増傾向

――公的年金の改定率はどのように推移しているのでしょうか。

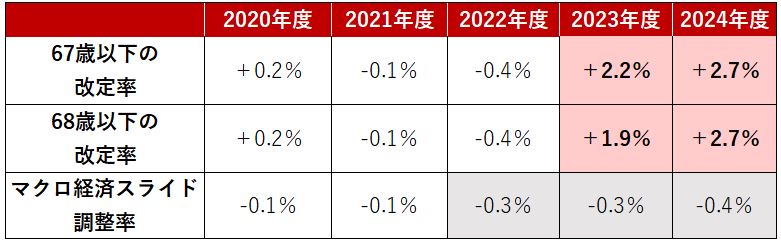

2020年度から2024年度の公的年金の改定率を見てみましょう。直近の2年度は、以前の年度と比べて賃金と物価の上昇が大きかったこともあり、それを反映して改定率もプラスとなり、公的年金は2年連続で増額したと理解できます。

公的年金額の改定率の推移(2020年度~2024年度)

公的年金額の改定率の推移(2020年度~2024年度)

(注)2023年度は物価上昇などを受けて3年ぶりにマクロ経済スライドが発動されました。2021年度および2022年度は、公的年金の改定率がマイナスとなったので、マクロ経済スライドの適用を見送った結果、2023年度は、2022年度まで繰り越されたマクロ経済スライド-0.3%と合わせて、-0.6%の調整が行われました。

(出所)野村證券投資情報部作成(出所)野村證券投資情報部作成

――賃金と物価の変動率に合わせて公的年金も増額されるのであれば、安心感が増しますよね。

ただし、マクロ経済スライド調整率の推移も気になる点ではあります。前述の通り、マクロ経済スライド調整率は公的年金の「給付」と現役世代の「負担」のバランスのために設定されているため、現役世代の「負担」が大きくなればその分、差し引かれる割合が大きくなります。直近の2年度を見てみると、2023年度はマイナス0.3%、2024年度はマイナス0.4%と、マイナス幅がやや増えてきていることが分かります。

とは言え、マクロ経済スライド調整率は前述の通り、賃金や物価の変動がプラスとなった場合、そのプラスの範囲内で繰り越し分を含めて差し引かれるものです。公的年金は基本的に、賃金や物価が上昇すれば改定率はプラスになる仕組みになっているため、過度に悲観的になることはありません。

――年金額の毎年度の改定の仕組みが分かって少し安心しました。これを踏まえて、マネープランのアドバイスはありますか。

「公的年金をマネープランにうまく活用する」というのは大事な考え方です。マネープランにおいては、公的年金額だけでは足りない場合が多いため、足りない分を補完する必要があります。

現在の預金金利だけでは、お金はなかなか増えません。特にインフレが進んだ場合、インフレ以上に金利がつかないと、現金の実質的価値は減少してしまいます。

そこで、長期的に「お金を育てる」、言い換えれば、「お金に働いてもらう」という考え方が必要になってきます。具体的には、中長期的な資産運用の効果が期待できる株式や債券、投資信託などにお金をバランスよく「就職」させて、「お金に働いてもらう」ことが重要です。

フランスの小説家・サン=テグジュペリは、「計画のない目標は、ただの願いごとにすぎない」といったと伝わっています。支給される年金額が改定されたこのタイミングに、公的年金も含めたマネープランを一度、見直してみてはいかがでしょうか。