検索する

検索する

※執筆時点 日本時間5日(金)12:00

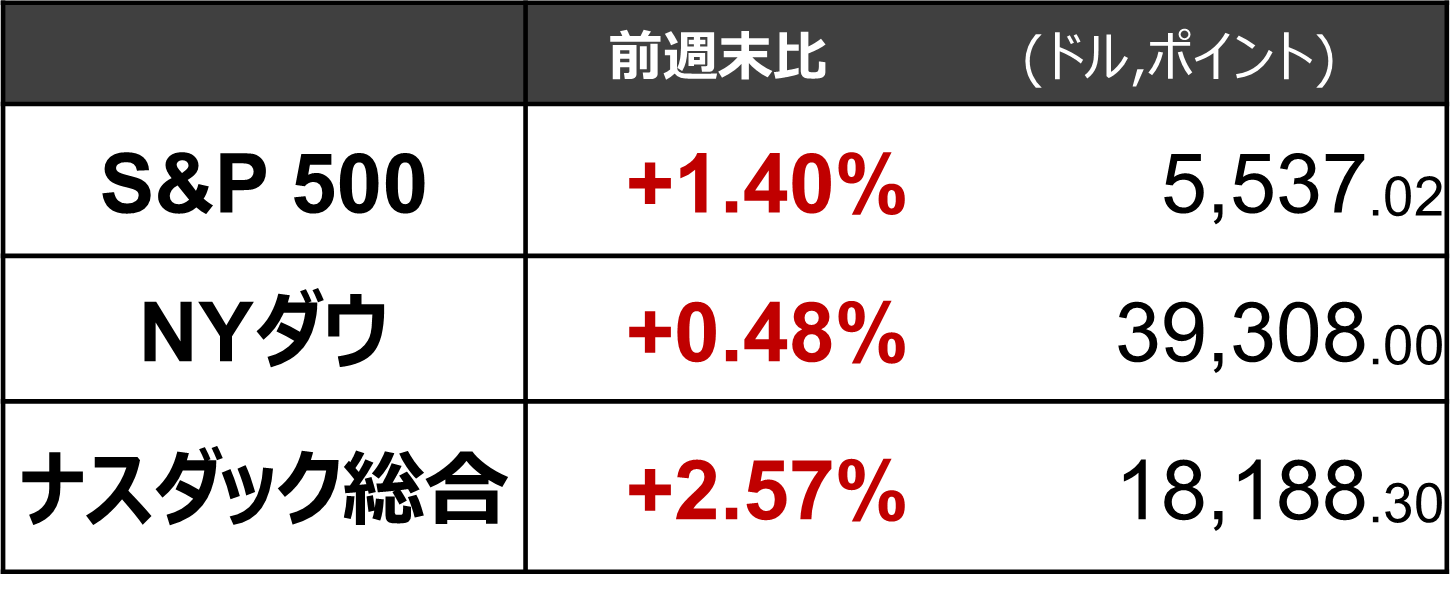

今週:インフレ懸念後退で株高

※6月28日(金)-7月3日(水)3営業日の騰落。4日(木)は独立記念日の休場

今週の米国株式市場は、主要3指数が揃って続伸しました。ISM景況指数が製造業、サービス業ともに経済活動の拡大縮小の境目となる50を下回りました。インフレと金利上昇による株価への下押し懸念が後退し、株価への追い風となりました。主要3指数の中では、景気鈍化の影響よりも金利低下の恩恵が大きいと考えられるナスダック総合の上昇率がS&P500、NYダウの上昇率を上回りました。

24年前半を振り返ると「利下げ期待後退でも株高」

2024年の上半期(1月-6月)を振り返ると、S&P500は2023年末比+14%、NYダウは同+4%、ナスダック総合は同+18%と3指数揃って上昇しました。

年初に4%前後だった2024年末のFF(フェデラル・ファンド)金利先物は、6月末には5%前後まで上昇しました。年内利下げ回数に関する市場の織り込みが年初の6回前後から、6月25日時点で2回前後まで縮小したように、この半年間に「利下げ期待後退」の局面をたびたび経験してきました。特に、2024年4月には「利下げ期待後退&株安」場面も多く見られました。しかし俯瞰してみると、2024年初の米国10年国債利回りは3.8%だったのが6月末でも4.4%と年初の水準から上昇している一方、S&P500も年初の4742から6月末時点で5460へ上昇と、半年単位では株高・金利上昇となっています。景気・業績が良好で、金利が上がった、あるいは金利上昇でも景気・業績は改善基調を維持できるほどファンダメンタルズが堅調という点に帰着すると考えられます。

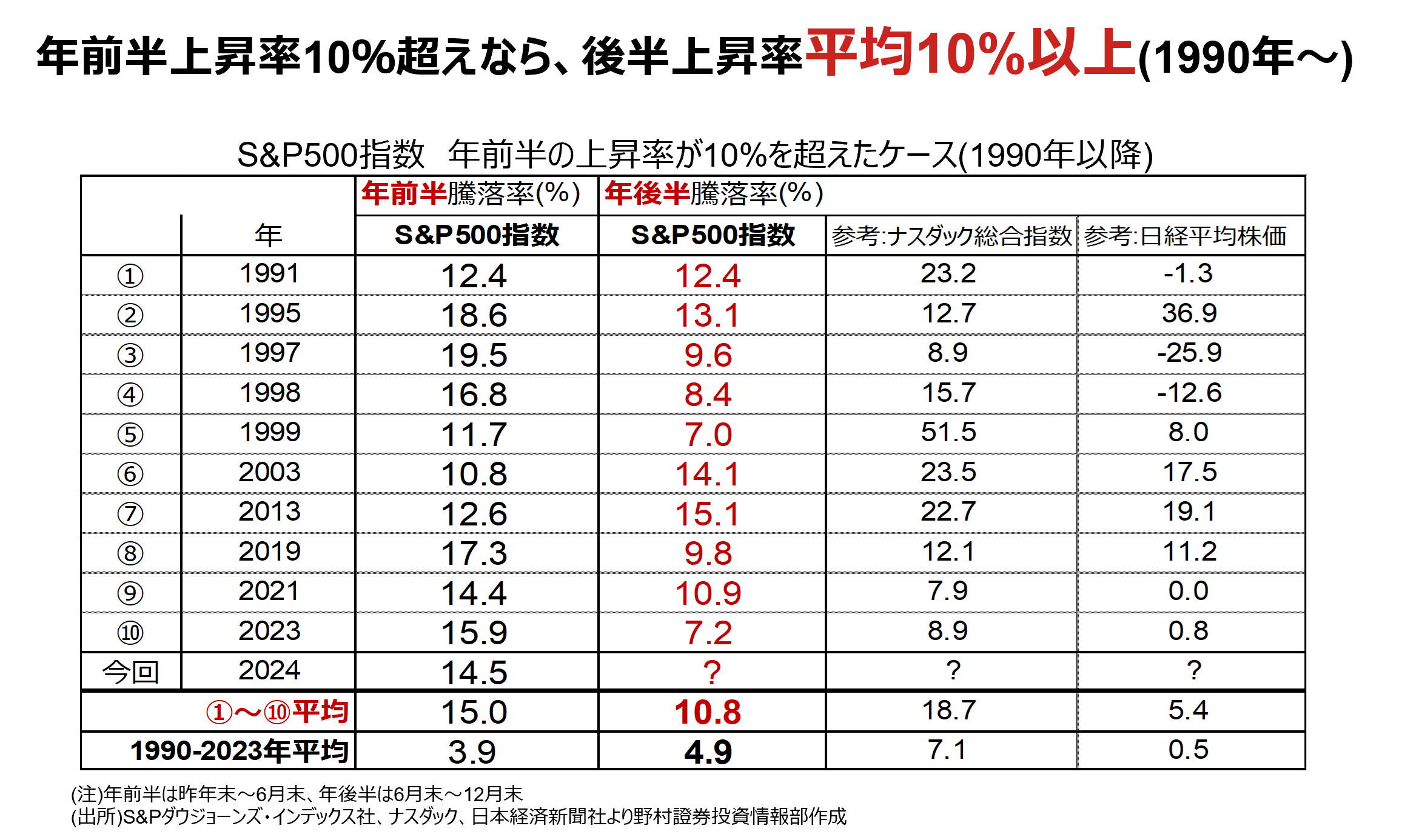

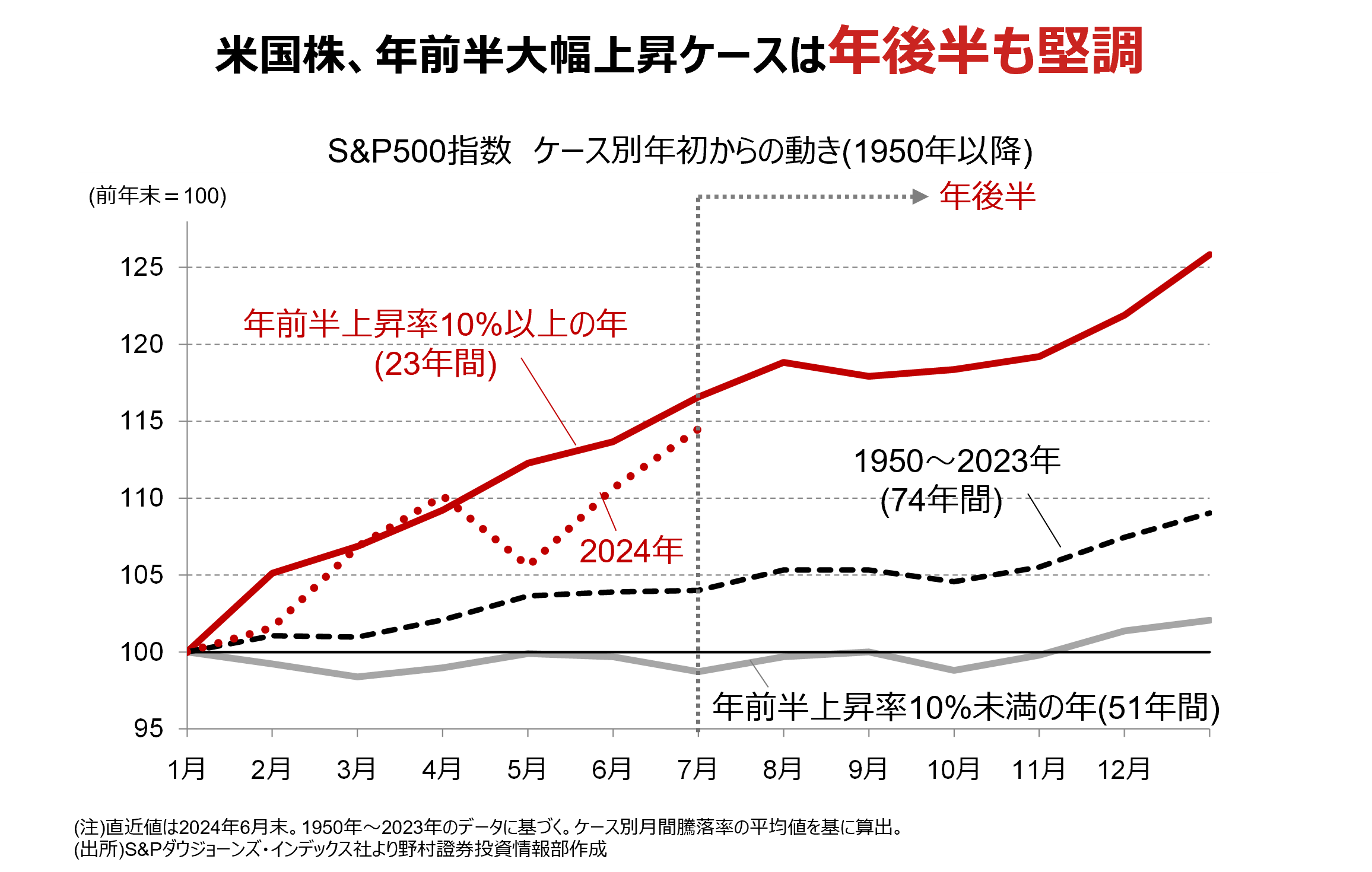

「年前半大幅上昇なら年後半も上昇」は本当か?

過去、S&P500指数が年前半大幅上昇だったケースをみると、年後半も堅調な動きとなるケースが多く見られました。

特に1990年以降において、年前半に10%以上上昇した10回のケースについては、年後半もすべてのケースで上昇し、上昇率は平均で10%を超えています。

24年下期ならではの要素には注意

とはいえ、必ずしもアノマリー通りとはいかないのが株式市場です。見通しを難しくしている一つの理由は、S&P500に占めるマグニフィセント7の存在感が高まったことで(時価総額ウェイトは約25%)、マグニフィセント7とそれ以外の乖離が大きくなっていることです。年初来のS&P500の上昇(約+15%)もマグニフィセント7の寄与度が約+10%で、残りの493銘柄だけだと約+5%にとどまります。バリュエーション面でも、S&P500の12ヶ月先予想PERは21倍ですが、マグニフィセント7だけで見ると33倍、マグニフィセント7を除くと18倍と大きな格差があります(以上6月25日時点)。ミクロの、マクロへの影響の大きさという点においてこれまでにない環境であり、その意味で来週末から始まる4-6月期決算発表の重要性は高まっています。

そのほか米大統領選をはじめとした世界の政治動向も、今年ならではの注意点といえるでしょう。

S&P500の24年末予想は5000~6200

今後のFRB(米連邦準備委員会)による利下げ開始、米国景気の軟着陸という環境が予想されるもとで、ゴルディロックス(適温)相場の継続が意識されやすいと考えられます。このため、米国株は期待リターン(配当込み)と試算される+6~8%前後のパフォーマンスを想定しやすいと想定しています。

先行きの景気拡大の継続とEPS(一株当たり利益)拡大に沿った展開を念頭に、2024年末のS&P500を5600(レンジは5000~6200)、2025年末のS&P500を5900(レンジは5200~6600)と予想しています。

来週:半期に一度のパウエルFRB議長議会証言に注目

日米の金融政策に引き続き注目が集まる中、米国では9日(火)及び10日(水)にパウエルFRB(米連邦準備理事会)議長による半期に一度の議会証言が行われます。今後の金融政策や銀行の資本規制などが議題に上がると見られます。

経済指標では、11日(木)に6月消費者物価指数(CPI)、12日(金)に6月生産者物価指数、7月ミシガン大学消費者マインド速報値が発表されます。コア(食品・エネルギーを除く)CPIが鈍化すれば、年内の利下げ開始に向けた後押し材料になると見られます。

(編集:野村證券投資情報部 小野崎 通昭)