検索する

検索する

※執筆時点 日本時間26日(金)12:00

今週:ハイテク決算は「欠点凝視」で下落

※7月19日(金)-7月26日(木)4営業日の騰落

政治・金融政策への不透明感増し株安・ドル安

前週末21日(日)にバイデン大統領が次期大統領選からの撤退を発表しました。後任の候補としてハリス副大統領が確実視されています。各種調査では依然トランプ氏が優勢ですが、銃撃事件直後からはやや支持率が低下していると見られ、今週米国株が大きく下落した一因に大統領選の先行きに不透明感が増したことがあったとみられます。

また、30日(火)-31日(水)にFOMC(米連邦公開市場委員会)と日銀政策決定会合が控える中、金融政策への不透明感が増していることも下落の背景にあるとみられます。日銀の利上げ観測もくすぶる中、為替市場は円高方向に大きく揺り戻し、一時1ドル=151円台まで円高ドル安が進行しました。

決算後、主要企業の株価は下落

19日(金)には、クラウドストライク・ホールディングのシステムアップデートの不具合によりマイクロソフト社の製品などが一時使用不可となる障害が発生しました。これを受けて情報技術セクターが下落する場面もありましたが、市場全体への影響は限定的とみられます。

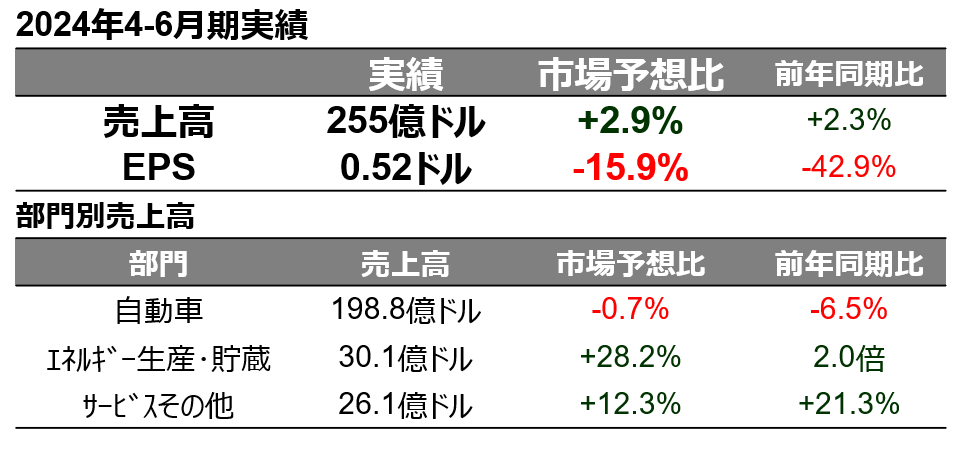

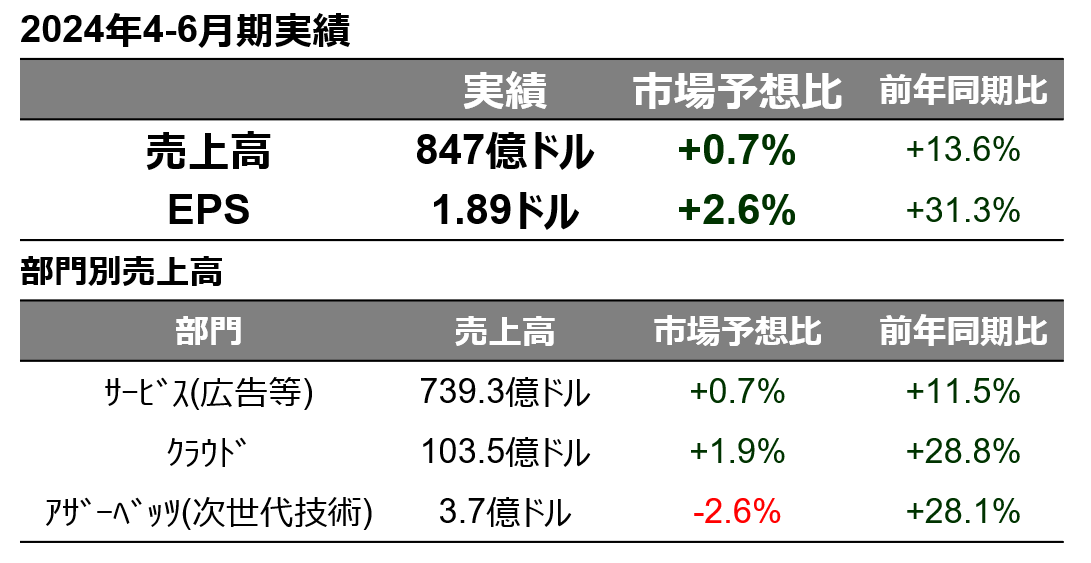

より市場の注目度が高かったのは、本格化する4-6月期決算発表です。マグニフィセント7と称される銘柄の中ではテスラとアルファベットが決算を発表し、いずれも発表後に株価は下落しました。テスラでは市場予想を下回った1株当たり利益(EPS)、アルファベットではyoutube広告の不調などネガティブな点に市場は反応したとみられます。ただし冷静に業績を見れば良い点も多く、例えばアルファベットでは、グーグルのクラウド事業売上高は前年同期比で高い伸びとなり、市場予想も上回りました。短期的には利益確定売りが下落要因になっている側面もあり、中長期では決算内容を見極めて投資を考える局面と考えます。

テスラ決算概要

アルファベット決算概要

来週①:1ドル=150-155円レンジを予想

日本の米国株投資家にとっては、為替が気になる局面です。足元は、株式市場の急落が市場心理を悪化したことによる、リスク回避的な動きから円高・ドル安が進んでいると考えられます。為替にとっても、目先の焦点は世界的な株安が一巡し、市場心理が安定するかどうかです。

31日(水)日銀金融政策決定会合では国債購入ペースの減額計画に加え、追加利上げの必要性も議論される見込みです。これまでの観測報道を見ると、追加利上げ実施への機運は高まっている様子ですが、家計消費の弱さへの警戒もあると想定されます。7月に利上げが見送られた場合でも、1-2名の政策委員が利上げを支持して反対票を投じるなど、9月会合に向けた利上げ期待を維持するコミュニケーションが見られそうです。仮に利上げが決定されれば、短期的に150円を目指す円高が意識されると想定されます。31日(水)のFOMCは政策変更なしとみられ、今後の政策金利見通しが発表される会合でもないため、日銀政策決定に比べると影響は限定的と想定されますが、声明文やパウエルFRB議長の会見から、9月以降の金融政策について示唆が得られないか、確認したいと思います。

野村證券では、2024年末に1ドル=148円、2025年末に1ドル=140円と円高傾向を予想しています。

来週②:月初の主要経済指標も重要

足元ではインフレ鈍化継続と景気のソフトランディングがコンセンサスになっている中で、1日(木)ISM製造業景気指数や2日(金)雇用統計などの主要指標で景気失速やインフレ再燃の兆候が見られた場合は、株安のきっかけになり得ます。

来週③:ハイテク大手3社決算に注目

短期的にはマクロ要因が株価や為替を動かしやすい局面ですが、中長期の投資を考えるうえではピークを迎える4-6月期決算発表に注目が集まります。30日(火)にマイクロソフト、1日(木)にアップル、アマゾン・ドットコムが発表を予定しています。各社の業績に対する市場の期待は高まっており、市場期待を上回る業績改善のハードルは相当高いと言わざるを得ません。このため、仮に決算発表後に株価が下落するようなことがあっても、内容を見極め冷静に投資判断をしていく局面と考えます。

以下に前回決算の振り返りを掲載いたします。ご参考にしてください。

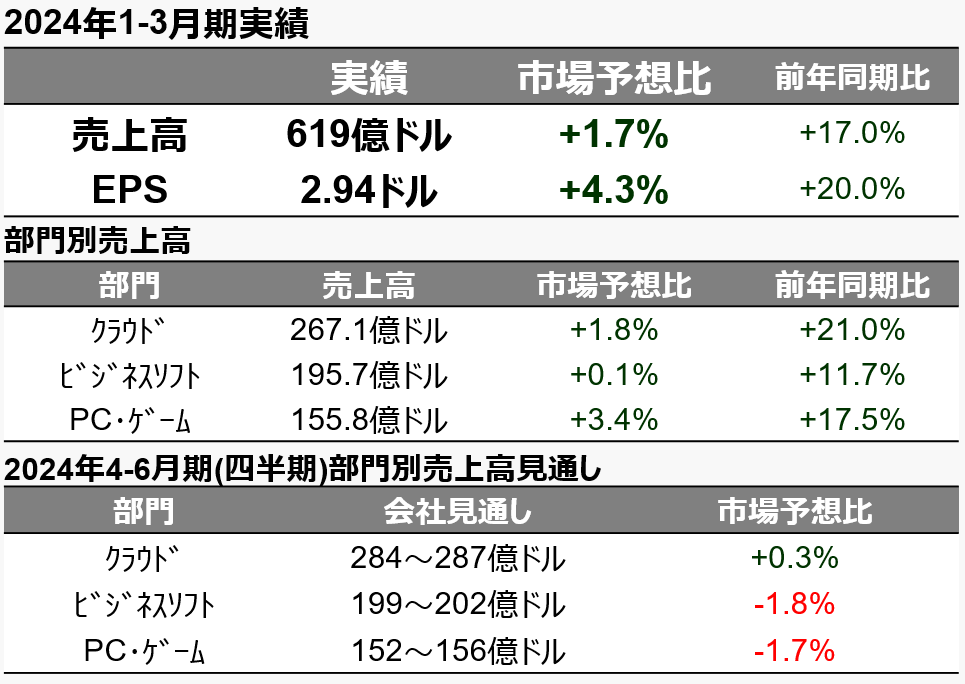

マイクロソフト前回決算概要

マイクロソフト の前回(1-3月期)の実績は、AI需要がけん引し各セグメントの売上高で市場予想を上回る堅調な内容でした。ただし、4-6月期の売上高見通しではクラウド以外の2部門で市場予想を下回りました。ビジネス需要やハードウェア需要を慎重に見ていたことが分かります。足元でハードウェアも緩やかながら復調傾向にあり、市場予想を上回れることができるかに注目が集まります。

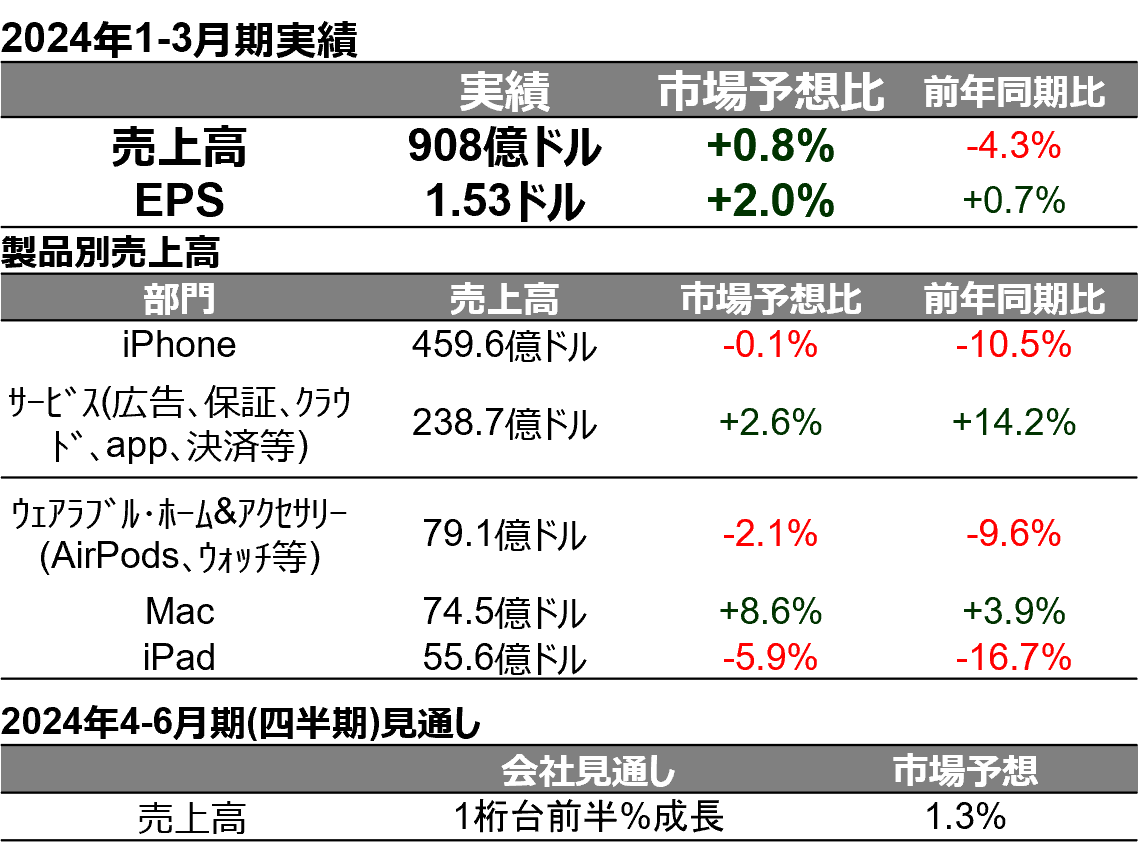

アップル前回決算概要

アップルの前回(1-3月期)決算では、iPhoneが大幅減収となった一方、サービス部門の売上高は好調でした。PCやスマートフォン市場全体を見ると、力強さに欠けるものの緩やかな回復局面が継続しています。野村證券では、今後PCの買い替えサイクル入りやAI機能搭載等の需要押上げ効果が期待されると予想しており、当社についてもiPhone部門で市場予想を上回ることができるかが注目されます。

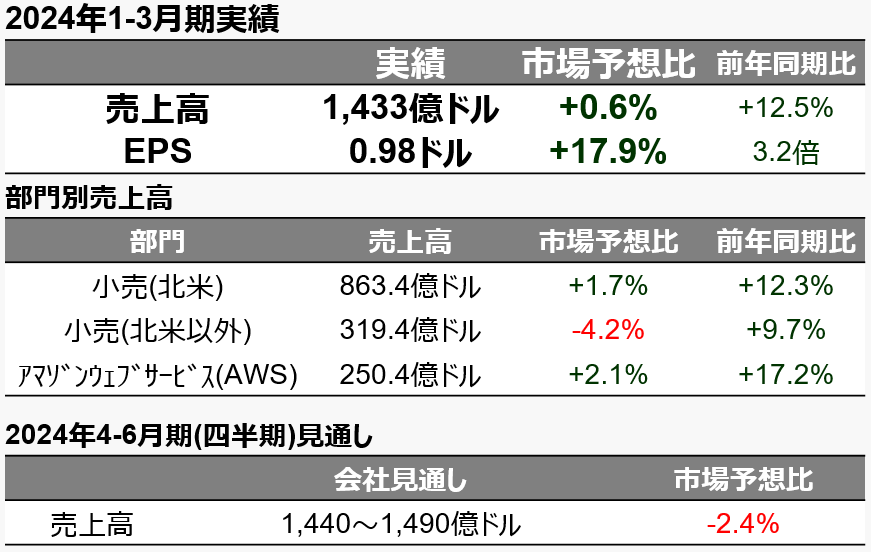

アマゾン・ドットコム前回決算概要

アマゾン・ドットコムの前回(1-3月期)決算は、北米小売・AWS(アマゾン・ウェブ・サービス)の主要2部門で市場予想を上回りました。 小売事業ではブランド衣料品や抗肥満薬などの医薬品といった品揃えの拡大やコスト削減が奏功しました。米景気の失速懸念はありますが、7月に行われたアマゾン・プライムデーでは前年を超える売上高があったと発表され、消費の選別投資先として当社が選ばれている可能性もあります。また、AWSはクラウド事業の売上高で世界一であり、今週発表のあったアルファベットのグーグル・クラウド(世界3位、2位はマイクロソフトのAzure)同様、市場予想を上回ることができるかが注目されます。

(編集:野村證券投資情報部 小野崎 通昭)