検索する

検索する

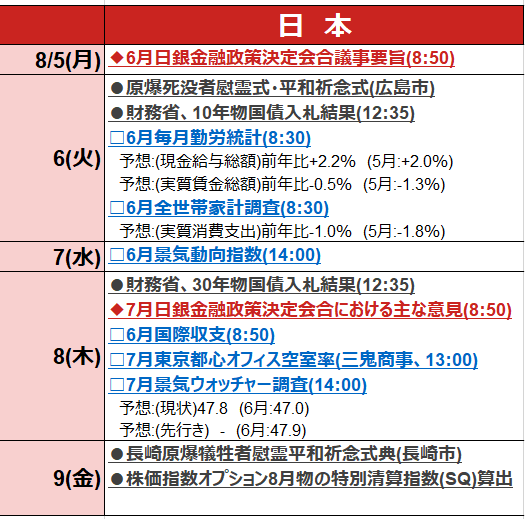

来週の注目点:日銀決定会合における主な意見、日米中の景況感調査

前週の日銀金融政策決定会合では、政策金利の0.25%への引き上げと国債購入ペースの減額を決定しました。利上げは予想外に早めのタイミングでしたが、会合後の会見での植田総裁の発言を「円安による物価上昇が、2%の物価目標達成に向けたトレンドと比べて上振れさせるリスクがあることに早めに対応した」とのニュアンスで市場は受け止め、円高ドル安が進行しています。今後の日銀の金融政策を占う上では、5日(月)発表の6月日銀金融政策決定会合議事要旨、8日(木)発表の7月日銀金融政策決定会合における主な意見が参考になります。

日本の経済指標では、6日(火)に6月毎月勤労統計が発表されます。6月の現金給与総額は、前年同月比+2.1%と、5月(同+2.0%)から小幅に加速したと野村證券では予想します。2024年春闘の成果は5月までに概ね反映したため、追加的な影響は限定的と見ています。また、8日(木)発表の7月景気ウォッチャー調査では、景気の現状判断DIが前月から改善したと予想します。円高進行が家計の物価高への懸念を和らげたか、注目されます。

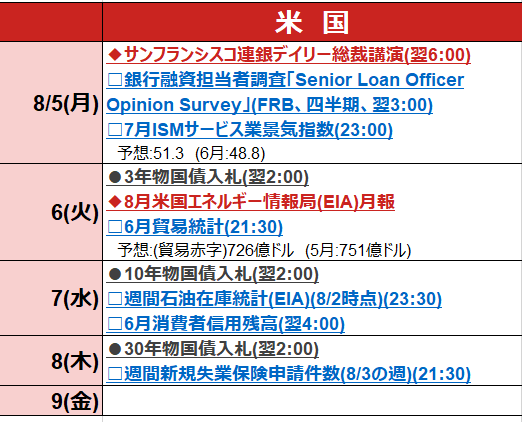

米国では、5日(月)に7月ISMサービス業景気指数が発表されます。米国の景況感は、製造業が悪化傾向にある一方、サービス業は堅調さが継続しています。今回も同様の傾向が見られるか、注目です。

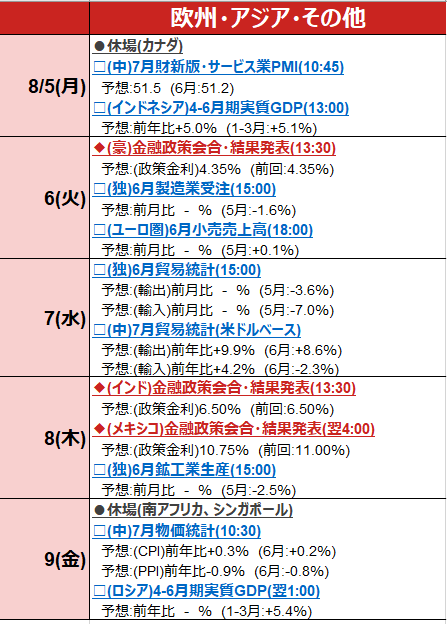

中国では、5日(月)に7月財新版・サービス業PMI、7日(水)に7月貿易統計が発表されます。人民元安の進行に伴う価格競争力の向上や、世界的なテクノロジーセクターの持ち直しなどが中国の輸出を下支えすると予想します。一方、EU(欧州連合)が7月4日から中国製電気自動車に対し、暫定的な追加関税を課しています。また、米国では8月中旬から中国製輸入品に対する関税引き上げが見込まれます。このような欧米による追加関税の中国の輸出への悪影響が懸念されます。

(野村證券投資情報部 坪川 一浩)

(注1)イベントは全てを網羅しているわけではない。◆は政治・政策関連、□は経済指標、●はその他イベント(カッコ内は日本時間)。休場・短縮取引は主要な取引所のみ掲載。各種イベントおよび経済指標の市場予想(ブルームバーグ集計に基づく中央値)は2024年8月2日時点の情報に基づくものであり、今後変更される可能性もあるためご留意ください。

(注2)画像はイメージです。

(出所)各種資料・報道、ブルームバーグ等より野村證券投資情報部作成