検索する

検索する

執筆:野村證券株式会社フード&アグリビジネスビジネス・コンサルティング部

ヴァイス・プレジデント 中村 さやか (2024年8月6日)

はじめに

共働きで幼い子どもを抱える筆者にとっては、コスト増にはなるものの、電子レンジで加温するだけで食卓に出せる焼き魚や煮魚のチルド加工品、パック寿司は、時に夕食の大きな戦力である。昔は、共働き世帯にとっては、平日の夕食に「魚」を食べるハードルが高かったことを考えると、未だかつてないほど、魚介類を手軽に食べることが容易になっており、国内での需要が高まっているであろうと思える。しかしながら、必ずしもその実感が日本の水産業の現況を正しく反映しているわけではないようだ。

1.世界と日本の水産業の現況

世界では、1人当たりの食用魚介類の消費量が過去50年で約2倍[1]に増加し、近年においてもそのペースは衰えていない。とりわけ、従来から魚の食習慣があるアジアやオセアニア地域では、生活水準の向上に伴って顕著な増加を示している。

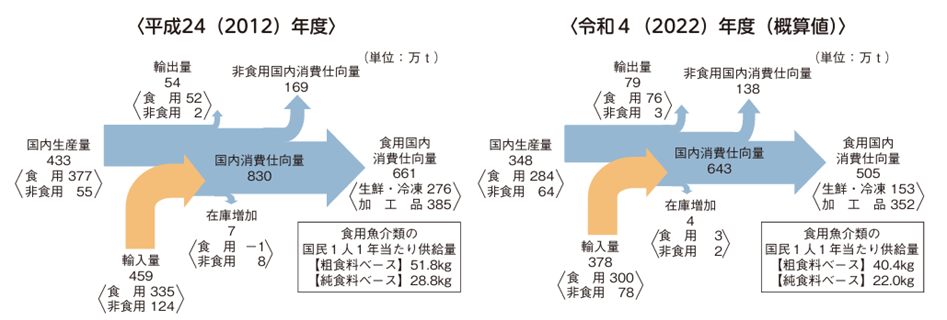

その一方で、2024年6月11日に発行された「令和5年度 水産白書」[2] によると、2012年に433万tの国内生産量は、2022年には348万tと、この10年でほぼ2割減少した。また、国内消費仕向量は830万tから643万t、飼料用途を含まない純粋な食用国内消費仕向量は661万tから505万tと、それぞれ2割を超える減少幅となった。日本の総人口は、2012年と2022年とでは2割[3]も減少していないことに鑑みると、これら減少率の大きさが分かる。世界的なトレンドとは対照的に、日本の水産業は、①消費者の「魚」から「肉」への切り替え、②急速な円安・資源高等による水産物の価格の上昇による買い控えなどから消費が細り、結果として国内生産量も減少していると考えられる。

また、国内生産量の減少と比例して、日本における漁業就業者数は一貫して減少傾向にあり、2013年には18.1万人であった漁業就業者数は、2022年には12.3万人まで減少した。

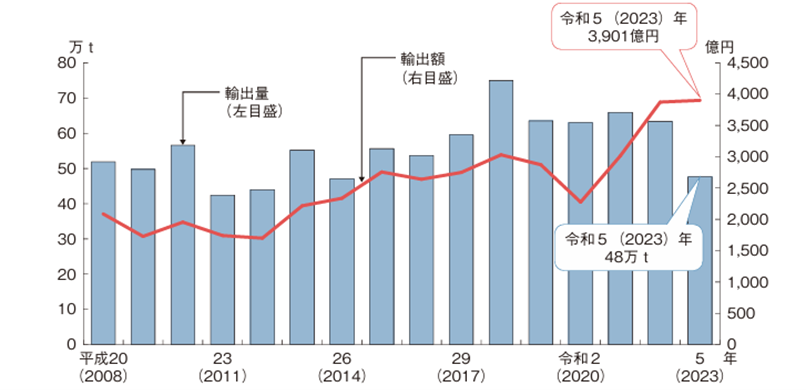

しかしながら、国内生産量および漁業就業者数は減少しているものの、この間の海外輸出は、54万tから79万tへ46.2%も伸長した。世界的な水産物の需要増、海外における日本食ブーム、円安等を背景に、海外輸出は日本の水産業の光明であるように見受けられる。

図表1 日本の魚介類の生産・消費構造の変化

2.日本の水産物輸出

国内水産物の海外輸出が伸びている一因は、政府の後押しもある。2019年に「農林水産物・食品の輸出拡大のための輸入国規制への対応等に関する関係閣僚会議」が設置され、同年6月には、農林水産物・食品の更なる輸出拡大に向けた課題と対応が取りまとめられた。また、同年11月には、輸出先国による食品安全規制等に対応するため、輸出先国との協議等について政府一体となって取り組むための体制整備等を内容とする「農林水産物及び食品の輸出の促進に関する法律」が成立し、2020年4月1日に施行された[4]。

さらに、2020年3月31日に閣議決定された「食料・農業・農村基本計画」において、農林水産物・食品の輸出額を、2025年に2兆円、2030年までに5兆円とする目標が設定された。また、2020年2月に決定された「農林水産物・食品の輸出拡大実行戦略」では、「海外で評価されている、日本の強みがあり、輸出拡大の余地が大きく、関係者が一体となった輸出促進活動が効果的な品目」として、食料品を中心に29品目が輸出重点品目に選定された。水産物では、図表2の5品目[5]が選定されている。

図表2 水産物の輸出重点品目と選出された背景

国内水産物の輸出額は、2008年の「リーマンショック」や2011年の東京電力福島第一原子力発電所の事故の影響等により落ち込んだものの、それ以降は増加傾向で推移している。2023年は、ALPS処理水放出の影響を受け減少に転じているが、2024年1-5月の累計データをみると、米国やEUは前年同期比で2割を超える増加率を示すなど、処理水放出の影響は、今のところ中国など一部の国と地域に限られている。

図表3 日本の水産物輸出額推移

国内水産物の主な輸出先国・地域は、香港、米国、中国、台湾、タイで、品目別では、ホタテガイ、真珠、ブリ、カツオ・マグロ類が上位となっている。香港、米国、中国、台湾は、訪日客数でも上位5カ国にランクインする国と地域で、JNTO訪日旅行データハンドブック(2023年)によると、「訪日旅行に関する期待内容」において、これらの国の観光目的の第一位は「日本食を食べること」であった。国内水産物の輸出の伸びは、インバウンド消費と輸出が相互に作用している結果と推察される。

図表4 日本の水産物輸出先国・地域及び品目内訳

3. 水産業の事業承継の新たな潮流

前章で取り上げた輸出・インバウンド消費など、日本の水産業のさらなる可能性に商機を見出して、それらを事業承継の側面から支援しようとしている新たなプレイヤーが現れた。本章では、2社のケーススタディを紹介する。

(1) ヨシムラ・フード・ホールディングスによる北海道ホールディングス(仮称)の設立

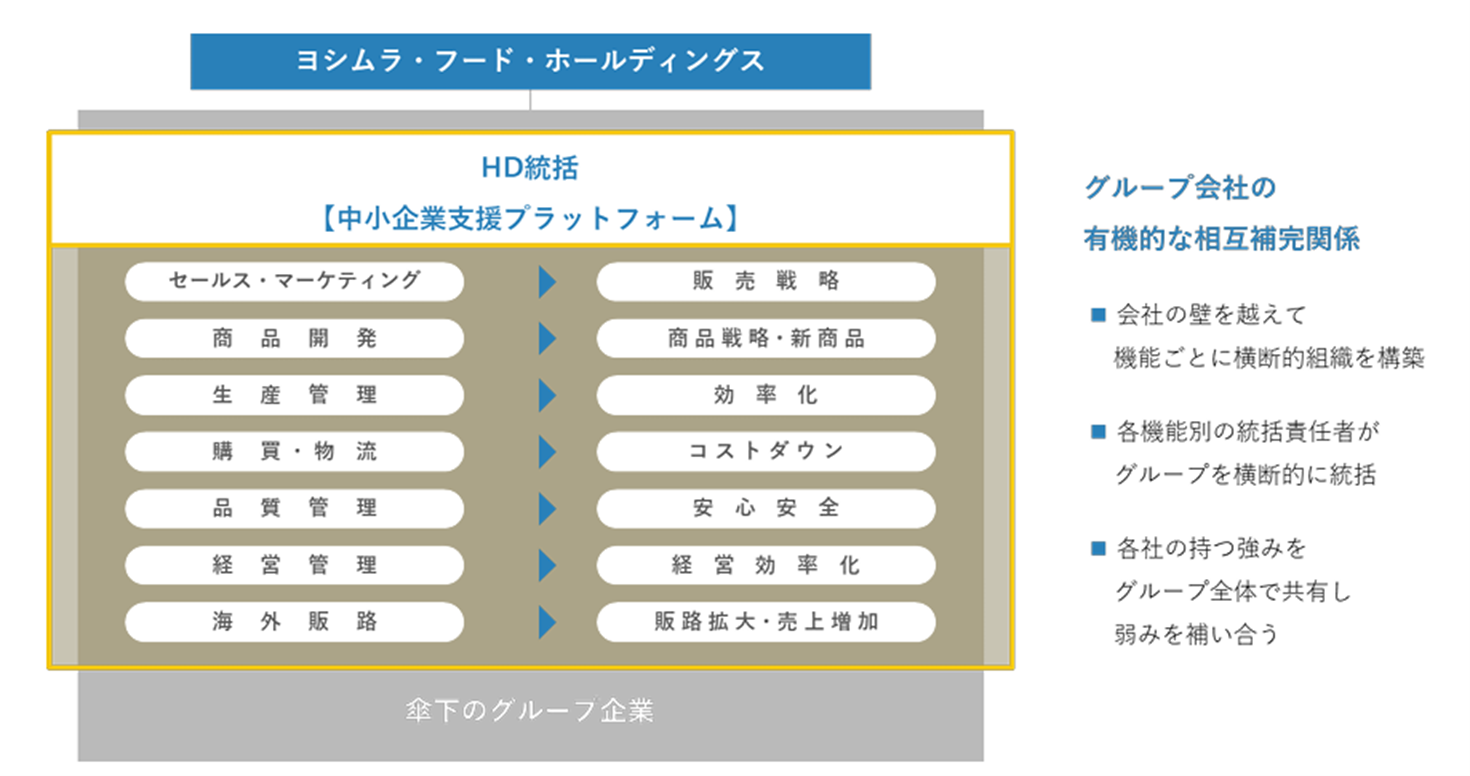

株式会社ヨシムラ・フード・ホールディングス(以下、「ヨシムラ・フード・ホールディングス」)は、優れた商品や技術力を保有しながらも、事業拡大や事業承継など様々な経営課題を抱えている全国の中小食品企業をM&A でグループ化する「中小企業支援プラットフォーム」を運営している。持株会社体制の下で、グループ全社の経営戦略の立案・実行および経営管理を行うとともに、グループ入りした食品企業に対し、セールス・マーケティング機能、生産管理機能、購買・物流機能、商品開発機能、品質管理機能、経営管理機能といった機能ごとに、支援および統括機能を提供している。

同社プラットフォームの特徴は、各機能をグループ内で相互に補完する体制をとり、各社を活性化することで、グループ全体の成長を図っている点だ。また、「売却を前提としない」という独自のポジショニング、さらにグループ全体で各社の優れた商品や技術、販路や製造ノウハウを共有し、人材・資金・販路不足を補完する仕組みを持つ。このような同社プラットフォームは、中堅・中小の食品企業のオーナー等をはじめとしたステークホルダーから高く評価をされている。近年は、シンガポール、マレーシアなど、海外企業のグループ化も進め、グループ傘下企業へ「輸出による成長」というメリットを提供しており、2024年2月末時点の主要連結子会社は28社となっている。

図表5 ヨシムラ・フード・ホールディングス「中小企業支援プラットフォーム」の提供価値

ヨシムラ・フード・ホールディングスは、2022年12月に北海道網走市でホタテを中心にサケ、イクラ、カニ等の製造加工・販売を行う株式会社マルキチ(以下、「マルキチ」、売上62億円(2024年2月期))、さらに2023年8月に北海道茅部郡で主に噴火湾沿岸で漁獲されたホタテの加工を行う株式会社ワイエスフーズ(以下、「ワイエスフーズ」、売上高168億円(2022年7月期))と、相次いで北海道の中小食品企業の買収を発表した。

マルキチは、オホーツク海にて地撒き方式で育てられた良質なホタテ等、新鮮で高品質な素材を調達し、自社工場で獲れたての美味しさを保つ独自の加工技術と高度な鮮度管理により、新鮮さと品質を維持した水産物の加工・販売を行っている。保有する4つの自社工場は、すべてHACCP認証工場であることに加え、業界では数少ないEU HACCP(対EU輸出水産食品取扱施設)の認証も取得している。このような施設による衛生管理には定評があり、日本産ホタテの需要が拡大する海外への販売を積極的に行っている。

図表6 マルキチの工場の外観・ホタテの加工場

ワイエスフーズは、噴火湾地域では道内最大規模のホタテ加工設備及び保管設備を保有し、漁業協同組合から仕入れたホタテを加工し、主に国内の水産卸売企業や中国の水産加工企業へ販売している。傘下には、株式会社マタツ水産、有限会社オガネサン清藤水産、株式会社ワイエス海商の3社があり、中でも、マタツ水産は、EU HACCPの認定を受けた自社工場でホタテやサケ等の加工を行い、販売している。

図表7 ワイエスフーズの外観・ホタテの加工場

日本のホタテ、とりわけ北海道産のホタテは、大きさ・味・安定した漁獲量、どれをとっても、米国やカナダ、ペルー、欧州、豪州等の海外産のホタテを上回っているといわれる。しかし、日本国内で生産・加工設備のHACCP認証を取得しているのは、2024年7月時点で521社[6]しかなく、そのうち、売価が高い欧米向けの認証設備を持っているのは数えられる程度だ。そのような背景から、マルキチが出荷する日本産ホタテは、欧州が日本から購入する割合の半分以上を占めている。また、ホタテの主な漁期について、マルキチのあるオホーツク海は6-10月、ワイエスフーズのある噴火湾は3-5月とそれぞれ異なるため、一つの生産設備を共用できるメリットも大きい。今後は、ホタテの殻剝きやサイズの選別作業にICTの活用も検討し、オペレーションをより一層効率化することで、出荷キャパシティを更に増やしていくことも考えられる。

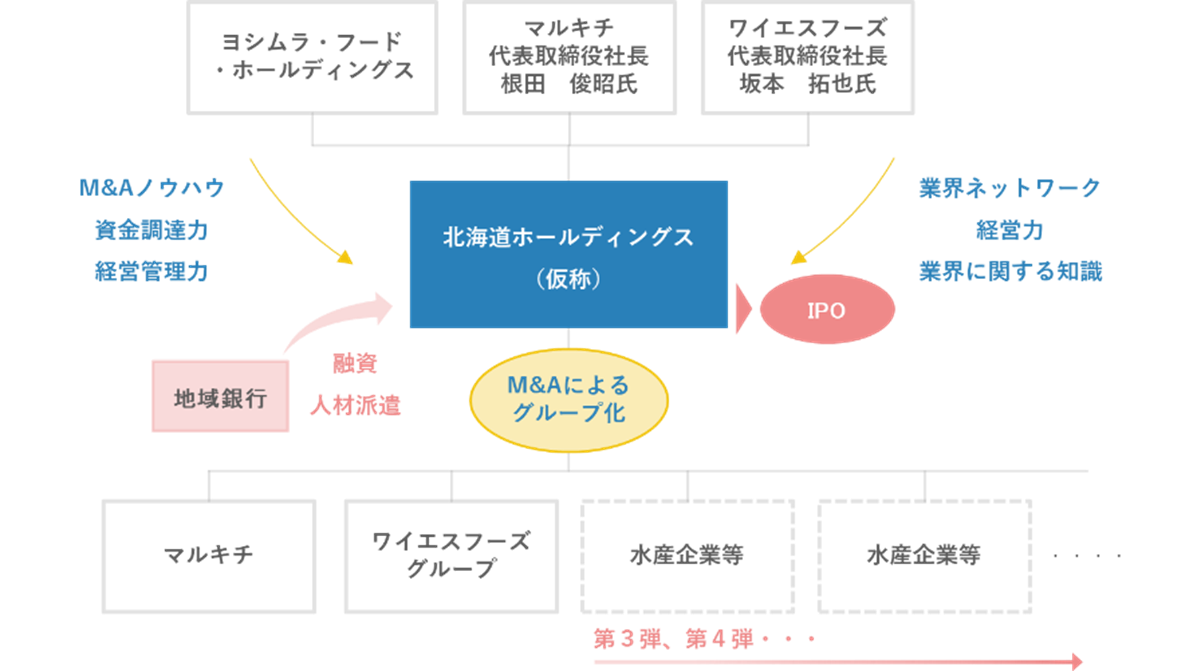

ヨシムラ・フード・ホールディングスは、この2社の買収公表前後の2023年7月に、北海道ホールディングス(仮称)の設立を発表し、北海道の水産企業等のグループ化を推進し、同社のIPOを目指すと発表した。北海道ホールディングス(仮称)は、ヨシムラ・フード・ホールディングスのM&Aノウハウや資金調達力、経営管理力、マルキチ及びワイエスフーズ経営陣の業界ネットワークや経営力、業界に関する知識といった各社の強みや優位性を融合することで新たな価値創出を目指している。

具体的には、グループ間のシナジー創出によるコストダウンや生産の効率化、海外販路の拡大、業績安定化の他、工場集約や設備投資による効率化と競争優位性の確立、ロールアップによるマーケットシェア拡大を通じた収益力の拡大を目指す方針である。また、マルキチ及びワイエスフーズは、北海道ホールディングス(仮称)の傘下に入るものの、旧オーナーが引き続き、各社株式の30%の保有と経営を担うことから、北海道ホールディングス(仮称)の規模・業績拡大によるIPOは、ヨシムラ・フード・ホールディングスにとっても、旧オーナーにとってもメリットが大きい。このように、経営の譲渡先と譲受者の両者が「WIN-WIN」の関係を構築し、更なる発展を目指している点が非常に新しい取り組みと考えられる。

図表8 北海道ホールディングス(仮称)について

(2) まん福ホールディングスによる事業承継プラットフォーム設立

まん福ホールディングス株式会社(以下、「まん福ホールディングス」)は、食に特化した事業承継プラットフォーム事業を運営している。2021年の創業以来、「肉」と「魚」を軸とする川上・川中・川下の企業11社をM&Aにより買収し、バリューチェーンを垂直統合することでグループシナジーを創出している。特長としては、食の上場企業や中小企業で、経営・執行を経験しノウハウを培ってきた「マネジメント人材」を中心に、ファイナンス、マーケティング、海外、DXに精通した「食のプロフェッショナル人材」を集めている点だ。日本の食の未来を、ターン・アラウンドしていく「ハイパフォーマンス・チーム」を結成し、あらゆる経営手法を「実践知」として可視化・活用し、磨き込み続ける独自のエコシステムを形成しており、さらにグループ全体のシナジーを追求することで、成長が加速するプラットフォームを目指している。

水産業においては、川上・川中・川下の全バリューチェーンでM&Aを実施しており、株式会社山佐食品(以下、「山佐食品」、売上高9.3億円(2024年5月期))、有限会社かねか水産(以下、「かねか水産」、売上高3.9億円(2023年8月期))、株式会社札幌海鮮丸(以下、「札幌海鮮丸」、売上高34.2億円(2024年5月期))、有限会社寿し心なかむら(以下、「寿し心なかむら」、売上高1.1億円(2023年7月期))、有限会社植草水産(以下、「植草水産」、売上高0.6 億円(2023年7月期))の5社の事業を承継している。

山佐食品は、静岡県焼津市にある創業70年の水産加工会社である。東海地方を中心とする全国に卸先を保有し、学校・外食・病院・事業所給食向けに、主に輸入魚の切身を提供している。機械が主流の大手競合他社にはできない、中小企業ならではのフルオーダーカットを特徴とする全国有数の切身加工業者である。

図表9 山佐食品の外観・加工場・商材

かねか水産は、神奈川県足柄下郡にある創業50年超の水産加工会社である。相模湾の恩恵を受ける真鶴港、小田原港で水揚げされた脂ののった鮮魚を、各地の市場や加工店、鮮魚店へ卸売りしている。また、アジ、エボダイ、カマス、イカ等の干物を自社工場で製造し、自社ブランドで販売している。

図表10 かねか水産の加工場・商材

札幌海鮮丸は、創業28年の寿司デリバリーチェーンである。寿司デリバリー・大手回転寿司チェーン店も含めて北海道内での店舗数はNo.1を誇り、宅配寿司業界では「銀のさら」に次ぐ業界第二位である。2024年6月時点で、北海道で47店舗、東北で13店舗、千葉県で2店舗を展開している。「札幌海鮮丸」以外にも、「すしONE」、「キムカツ」、「北のほがらか俱楽部」、「北のそば丸」などのデリバリー業態を運営している。

図表11 札幌海鮮丸の商材、デリバリー拠点の外観

寿し心なかむらは、札幌の中心地に店を構え、毎日厳選・吟味された道内産の魚介を使った握り、お造り、一品料理を提供している。旬の食材を使ったコース料理も人気があり、カウンター席や宴会など、幅広い年齢層のお客様に支持される老舗寿司店である。

図表12 寿し心なかむらの職人、店内

植草水産は、静岡県焼津市に工場を構える創業31年の水産加工・卸会社である。主な取扱商品はカジキマグロ、銀鱈、鮭で、なかでもカジキマグロを専門とした加工を得意とした水産加工・卸会社である。

図表13 植草水産の加工場・商材

まん福ホールディングスは創業当初より、外食業界の中でも寿司業界に注目をしていた。それは、①不況に強い業態であること、②自宅で寿司は握れず、酢飯を用意するのは面倒等の背景から、寿司には「特別感がある(=外で食べる意味がある)」こと、③様々な寿司ネタを食べたいという消費者ニーズは不変であることが背景にある。加えて、海外での日本食人気の拡大および国内のインバウンド消費の拡大から市場規模が成長していることもあり、まん福ホールディングスは、寿司を中心とする川下企業のM&Aと寿司に関連した川中・川上の中堅・中小食品企業を承継し、川上から川下まで一気通貫する垂直統合でグループシナジーを発揮する「水産業のSPA[7]」を標ぼうしている。

実際に、まん福ホールディングスが承継した5社は、既にグループシナジーを発揮している模様だ。例えば、山佐食品は、冷凍製造業から水産製造業へと営業許可を拡大し、鮮魚の切り身加工にも対応することで、新たな取引先の拡大と札幌海鮮丸の寿司ネタの仕入れ・加工に貢献している。また、カネカ水産は、札幌海鮮丸と魚の共同購買・共同販売を行っており、コストシナジーを発揮している。さらに、寿し心なかむらは、札幌海鮮丸との食材の共同購買から更なる原価率の抑制・廃棄ロスの削減を図っている。

昨今、まん福ホールディングスには、湘南茅ヶ崎の老舗弁当屋「ちがさき濵田屋」を展開する株式会社浜田屋もグループインしており、寿司以外のカテゴリーでも魚の加工品を使う顧客接点を保有していることから、さらなるグループシナジーが考えられるとのことだ。

今後は、「エリア共和国」という概念のM&A戦略の推進を計画している。これは、買収した企業と同一エリアでシナジーを発揮できる中小食品企業をグループに迎え入れる「ロールアップ戦略」である。また、過去11社の全てのM&Aでは、オーナー社長は勇退され、まん福ホールディングスから社長を派遣していたが、顧問として伴走していただく伴走型の事業承継も強化していく方針とのことだ。

4.水産業の事業承継の今後について

前章で紹介した2社は、短期的な業績回復を図るだけでなく、中長期的な視点から会社の持続的な成長の実現を目指している。水産物への需要の高まりにしっかりと対応できる企業経営が実現できており、日本の水産業の構造的改革をリードする企業であると言える。そして、事業規模が小さく成長に時間がかかる企業や、成長のための経営資源が不足しているような企業などを含め、幅広い中堅・中小企業の受け皿になることができる。また、売却してキャピタルゲインを得ることが目的とした投資ファンドを事業承継先とする場合、中堅・中小企業のオーナー経営者の心理的ハードルは必ずしも低いわけではない。この点においても、前章で紹介した2社は、中期的な視点で持続的成長を目指すグループ一体経営を実践しており、中堅・中小企業のオーナー経営者の事業承継先として、魅力的に映る優位性を有していると考えられる。

さらに、マーケティングやブランディング、輸出、経営管理など、中堅企業・中小企業単体では、待遇面などからプロフェッショナル人材を採用することがなかなか難しい。そのような専門人材やノウハウを抱える持株会社にサポートしてもらえる(外注できる)点も大きな利点である。傘下のグループ企業は、そのノウハウを活用して、生産・製造・加工というコア・オペレーションに集中できる。なお、成長投資における金融機関の融資においても、中堅・中小食品企業が単体で申請する場合と、持株会社の傘下で申請する場合とでは、一般的に信用力は異なるであろう。

このように、1社で悩むのではなく、各領域のスペシャリストが強力なパートナーとなって事業をドライブしていくことができる点は、中堅・中小企業にとっては、とても心強い。前章で紹介した2社のように、大手食品企業でもなく投資ファンドでもない第三の事業承継先としてのオプションは、今後ますます普及し、日本の水産業全体の活性化に貢献すると推察される。

おわりに

経営者の平均引退年齢が70歳前後といわれる中、東京商工リサーチが2024年2月に発表した令和5年の「全国社長の年齢調査」によると、2023年時点で経営者の平均年齢は63.76歳に達している。そのため、2030年ごろには、およそ半数の経営者が平均引退年齢を迎える「大・事業承継時代」が到来することが予想される。

しかし、現時点で事業承継を考えている経営者は、全産業合計でも33%にとどまるなど、事業承継の準備は道半ばである[8]。もちろん、いざ、事業承継の準備を始めようとしても、経営者としては、顧問税理士や取引金融機関等のステークホルダーにですら相談しづらい。従って、水産業の事業承継で悩む中堅・中小食品会社オーナーにとって、前章で紹介したような事業者への需要は高まるものと考えられる。

一方で、「大・事業承継時代」が到来する場合、事業承継を希望する企業の絶対数は増えていく。事業承継先を見つけるためにも、「顧客が望むものを作る」というマーケットインの視点を持ちつつ、自社のコア商品・サービスを磨くことは必須である。

そのうえで、さらなる成長に向けた新市場開拓の姿勢も重要になる。潜在譲渡先各社が注目する海外輸出はその筆頭である。例えば、保有施設の欧米輸出向けHACCP認証の取得挑戦の他、水産資源の持続的利用に対する国際的な関心の高まりに対応するべく、資源管理や環境配慮への取組を証明するMSC(漁業向け)やASC(養殖業向)などの国際水準の水産エコラベル認証の取得挑戦などがある。その他、水産エコラベルの認証を取得した原材料を使用した商品開発やインバウンド消費向けにハラル認証を取得するなどが考えられる。事業承継時代に「選ばれる事業者になる」という視点は不可欠であろう。

ディスクレイマー

本資料は、ご参考のために野村證券株式会社が独自に作成したものです。本資料に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。本資料は、新聞その他の情報メディアによる報道、民間調査機関等による各種刊行物、インターネットホームページ、有価証券報告書及びプレスリリース等の情報に基づいて作成しておりますが、野村證券株式会社はそれらの情報を、独自の検証を行うことなく、そのまま利用しており、その正確性及び完全性に関して責任を負うものではありません。また、本資料のいかなる部分も一切の権利は野村證券株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願い致します。

当社で取り扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。

外国株式の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

野村證券株式会社

金融商品取引業者 関東財務局長(金商) 第142号

加入協会/日本証券業協会、一般社団法人 日本投資顧問業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

[1] https://ourworldindata.org/grapher/fish-and-seafood-consumption-per-capita

[2] https://www.jfa.maff.go.jp/j/kikaku/wpaper/R5/240611.html

[3] https://www.stat.go.jp/data/jinsui/index.html

[4] https://www.maff.go.jp/j/shokusan/export/e_kyouka_senryaku/h28_senryaku.html

[5] https://www.maff.go.jp/j/shokusan/export/progress/attach/pdf/index-34.pdf

[6] https://jfco.or.jp/?page_id=814

[7] Specialty store retailer of Private label Apparelの頭文字をとった用語で、日本語では「製造小売業」を指す。企画から生産、販売までの機能を垂直統合したビジネスモデルで、日本では、「UNIQLO」を運営するファーストリテイリング社が有名

[8] 中小企業庁「中小企業白書」(2023年)、中小企業庁「中小企業実態基本調査」(令和4年確報(令和3年度決算実績))