検索する

検索する

(注)画像はイメージです。

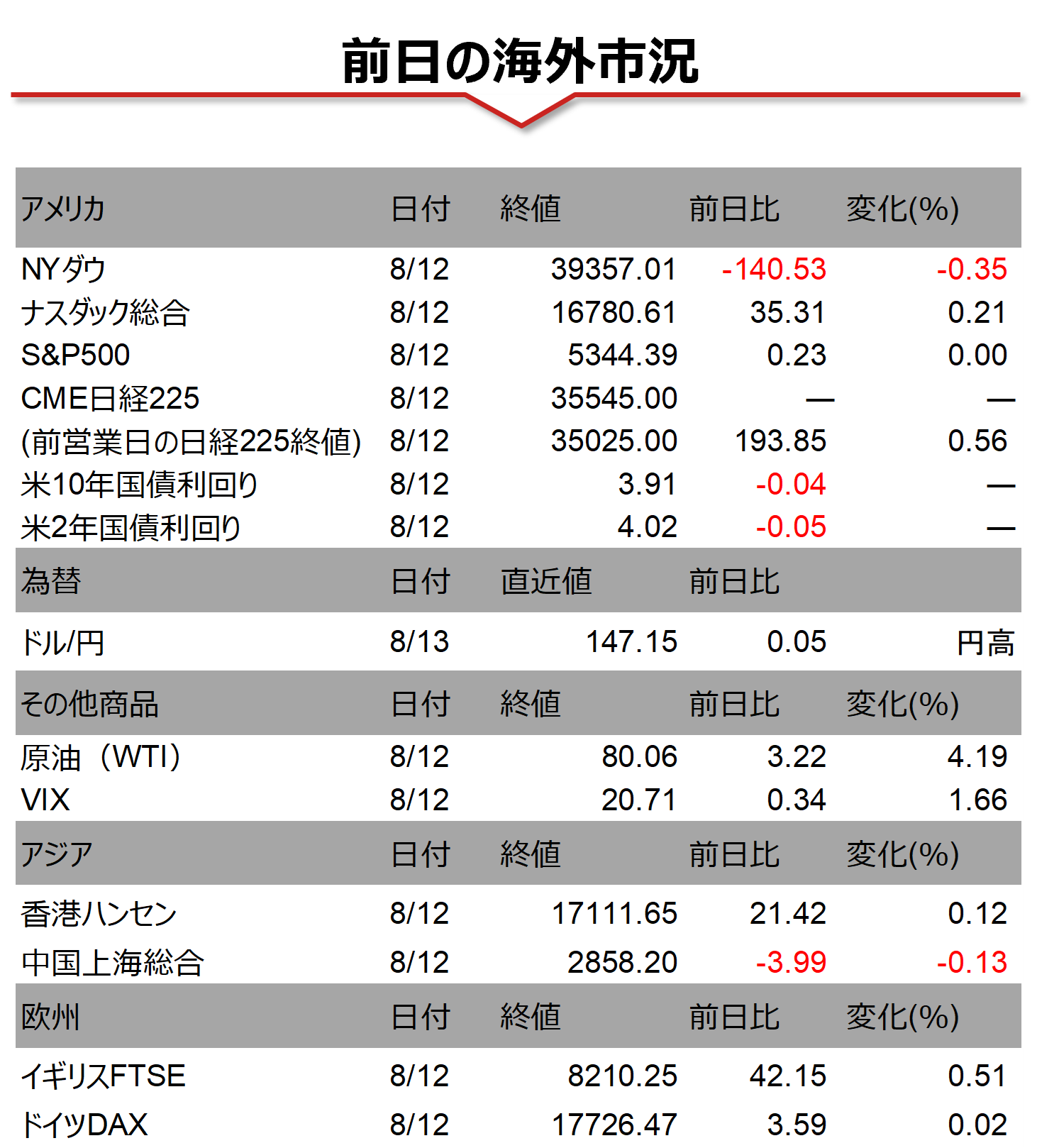

海外市場の振り返り

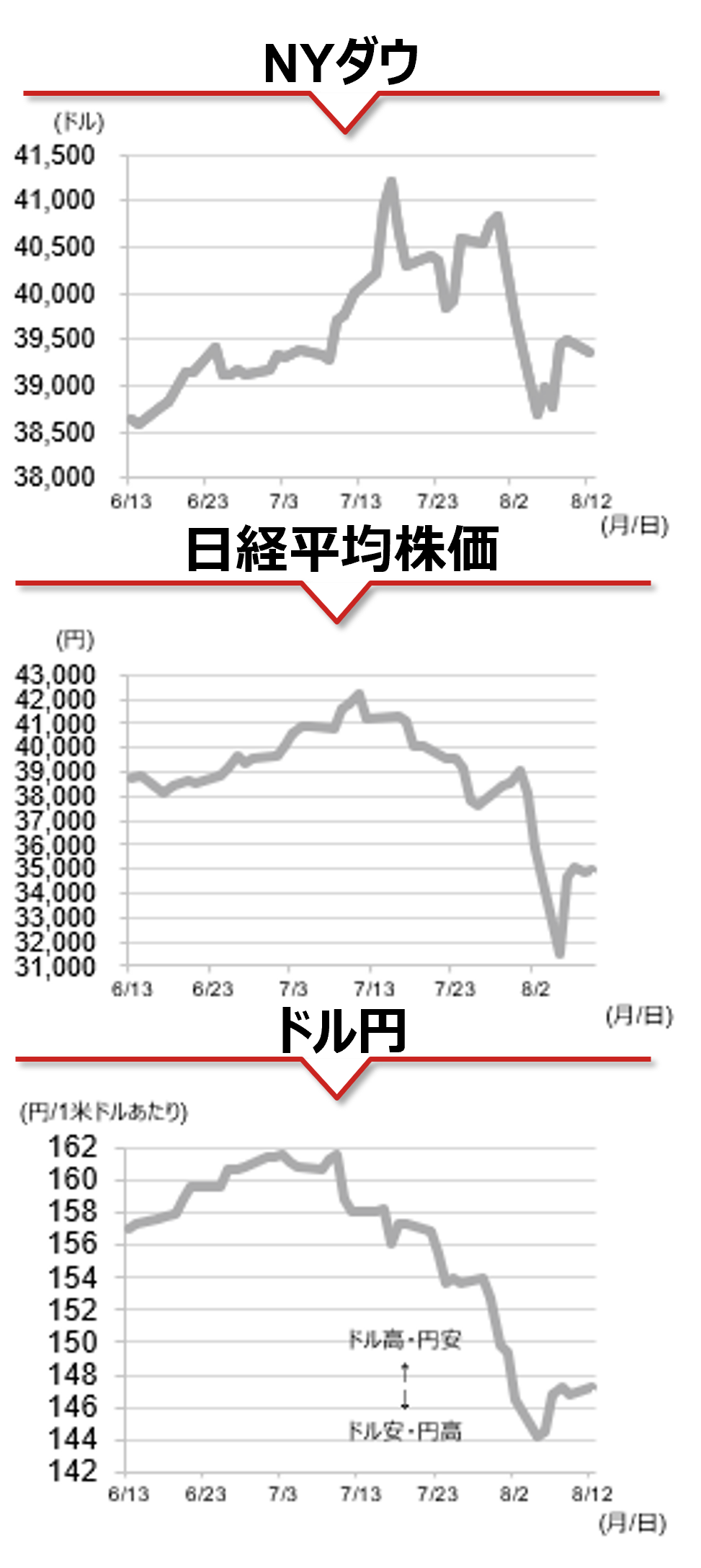

米国株式市場では、9日は主要3指数が揃って続伸し、週明けの12日はナスダック総合が続伸した一方でNYダウは反落しました。大荒れ相場となった前週ですが、8日発表の雇用指標の改善を受けて過度な景気後退懸念が緩和し、相場は落ち着きを取り戻しつつあります。また、9日発表の台湾TSMC(台湾積体電路製造)の7月売上高が好調だったことも投資家心理の改善につながりました。他方、12日は、7月米消費者物価指数の発表を翌々日に控えて様子見姿勢が強まる中、中東情勢の緊迫化が相場の重石となりました。セクター別では、情報技術や、原油価格の上昇を受けてエネルギーセクターが上昇しました。為替市場では、8月5日に一時1ドル=142円割れまで急落後、7日以降は147円を挟んで推移しています。

相場の注目点

米国市場では不安心理が一旦は緩和しましたが、引き続き景気減速懸念が株式市場の重石となっています。「恐怖指数」と呼ばれる米株の変動性を表すVIX指数は、8月5日の39から低下しましたが、不安心理が高い状態とされる20を引き続き上回っています。他方、為替市場では、投機筋による円売りポジションの巻き戻しが進み、急速な円高リスクは後退しています。次の焦点は、米国の景気の先行きと、市場の思惑どおり9月にFRBが利下げを実施するか、になりそうです。米国では、今週、13日の7月生産者物価指数、14日の7月消費者物価指数、15日の7月小売売上高など、重要指標の発表が相次ぎます。また、消費の勢いを確認する上では、13日にホームセンター大手のホーム・デポ(HD)、15日に小売業界最大手のウォルマート(WMT)などの米企業の決算発表にも注目です。インフレの鈍化傾向が継続していれば安心材料となる一方で、消費の失速が確認されれば景気減速懸念が再び強まり、相場を下押しする可能性があります。

(投資情報部 坪川 一浩)

(注)データは日本時間2024年8月13日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。