検索する

検索する

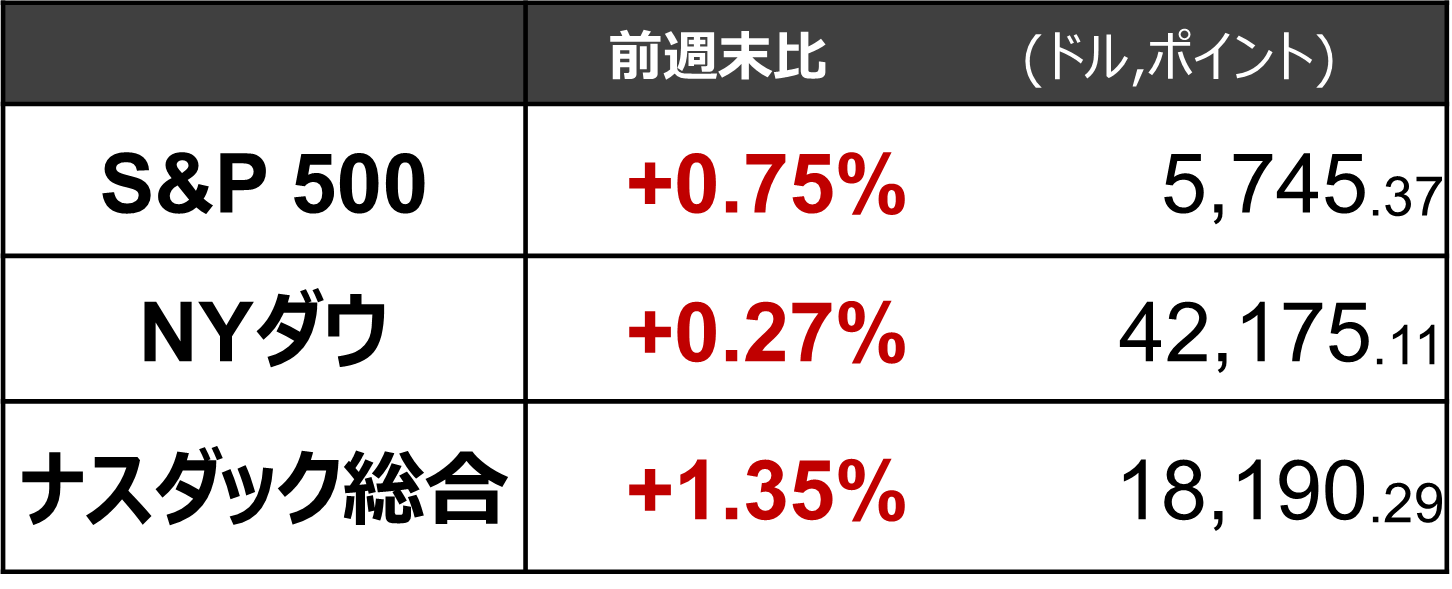

※執筆時点 日本時間27日(金)12:00

今週:株価は一進一退

※9月13日(金)- 9月26日(木)4営業日の騰落

FRB高官発言は大きな材料にならず

3年ぶりの利下げを決定した9月FOMC(米連邦公開市場委員会)後の前週は、FRB(米連邦準備理事会)高官の発言が相次ぎました。ただ、9月FOMCでの利下げにおいて、0.25%ポイントではなく0.50%ポイントが適切であった理由は、FOMC後の会見でパウエルFRB議長が述べた「7月の雇用統計が事前に分かっていれば利下げした(7月FOMCで行うべきだった利下げを合わせて9月FOMCで「2回分」行ったとの示唆)」、「利下げは後手に回らないという決意のサイン」という発言以上の新たな材料は少なく、株価は一進一退でした。

なお、FOMC参加者で唯一0.50%ポイントの利下げに反対したボウマン理事を含め、より中立的な政策スタンスへの移行を引き続き目指す方針は共通しています。また、FOMC参加者全体に先行する傾向のあるウォラー理事からは、8月雇用統計発表直後は0.25%ポイント利下げが妥当と見たものの、その後に公表された8月のCPI(消費者物価指数)とPPI(生産者物価指数)は自らの想定よりもインフレが急減速していることを示していたため、0.50%ポイント利下げの支持へと傾いたという趣旨の発言がありました。雇用統計かインフレのいずれかが軟調を示せば、 0.50%ポイント利下げが妥当になる可能性が示唆されています。

来週:利下げペースを見極める重要な統計週

①4日(金)、雇用統計に熱視線

今週は2日(水)の9月ADP全米雇用レポート、4日(金)の9月雇用統計に注目が集まります。複数のFRB高官が0.50%ポイントの利下げの一つの理由として雇用の減速に言及しているため、今後の利下げペースを占う上で重要度は極めて高いとみられます。週次で発表される新規失業保険申請件数は低位安定していることから、市場では少なくとも前月(前月比+14.2万人)並みの雇用増が期待されています。足元では、次回11月FOMCにおける0.50%ポイント利下げが概ね5割程度織り込まれているため、雇用統計次第で11月の利下げ幅への市場期待が0.25%ポイントか0.50%ポイントのいずれかに大きく収斂する可能性もあります。

②1日(火)、3日(木)のISM指数の重要度も高い

今後の利下げペースを占う上では、9月30日(月)発表の9月シカゴ購買部協会PMI、10月1日(火)の9月ISM製造業景気指数、3日(木)の9月ISMサービス業景気指数、 といった景気指標も重要です。前月のISM指数は「製造業は軟調だがサービス業は堅調」となっていたため、両指数が一方向に振れた場合には株式市場に材料視されると予想されます。

なお、9月30日(月)のパウエルFRB議長講演を中心にFRB高官の発言機会も多く予定されますが、FRBはデータ注視の姿勢であり、雇用統計前の発言では市場は反応しにくいと考えられます。

②6-8月期決算でミクロから景気を確認

市場の関心が高かった生成AI関連の2銘柄、マイクロン・テクノロジー(MU)とアクセンチュア(ACN)が6-8月期決算を発表し、両社ともEPS(1株当たり利益)、売上高ともに市場予想を上回りました。マイクロン・テクノロジーは25日(水)引け後の決算発表で翌26日(木)の株価は前日比+14%超、アクセンチュアは26日寄り前の決算発表で同日の株価は前日比+5%超となりました。生成AIやデジタル投資への需要は川上で概ね強く、川下はまちまちであるものの、アクセンチュアの好調は再来週から始まる大手ITの7-9月期決算発表にポジティブな材料となりました。

今週は、30日(月)に予定されるクルーズ船大手のカーニバル(CCL)や1日(火)に予定されるスポーツ用品大手のナイキ(NKE)の決算発表が注目されます。

野村の米国株の見通しは

野村が景気軟着陸を見込む理由

野村では米国の消費関連指標や名目GDP成長率が堅調で、資産効果による消費サポートも当面続くと考えています。こうした中でFRBが9月に0.50%ポイント利下げを実施し、今後も必要なら大胆に利下げを行う可能性が示された点は景気下振れリスクを後退させました。

半導体株と米大統領選リスクが2大テーマ

8月以降は半導体企業の業績予想が上方修正される中でも株価が下落した要因として、楽観論の反動も大きかったと考えられます。高いPER(株価収益率)は懸念されますが、今後も企業業績が市場予想を上回る傾向が続けば、高いバリュエーションは正当化されるでしょう。基本的には半導体市場の拡大局面ではSOX指数が堅調で、25年にかけての半導体市場の拡大がサポート要因となるとみられます。

7月後半以降、トランプ氏支持率・勝率が低下し、ハリス氏の主張する法人増税や規制強化に対する懸念が株安要因と意識される場面も増えました。しかし、9月に入るとトランプ氏支持率・勝率と株式市場の連動性が薄れ、状況が変わってきた可能性もあります。ハリス氏が勝利しても上院で共和党が過半数を取る見込みのため、極端な増税は実現しにくいことも一因とみられます。

24年は一進一退、25年は上昇へ

米国株はPERの高さがしばしば指摘されますが、PERは割高割安の目安になる面があると同時に、米国株に対する市場の成長期待の高低を表している面があります。後者の観点に立てば、従来の変動レンジの上限に達している現在のPERの水準は8月初旬の急落を経て、米国株に対する市場参加者の高い成長期待は変わっていないことを示唆していると読み解くことができます。FRBの予防的利下げに伴い景気軟着陸期待が高まると見込まれ、S&P500も底堅く推移する可能性を見込んでいます。野村では、S&P500の先行きは2024年末が5,800(レンジは5,300~6,300)と、年内は米景気軟着陸に関する期待と悲観が一進一退となる場面が多いと想定しています。一方、2025年以降は金融緩和効果が明確化するとともに米景気軟着陸論が優勢になり、S&P500は2025年末に6,100(レンジは5,500~6,700)、2026年末に6,400(レンジは5,700~7,100)と予想しています。

(編集:野村證券投資情報部 小野崎 通昭)