検索する

検索する

(注)画像はイメージです。

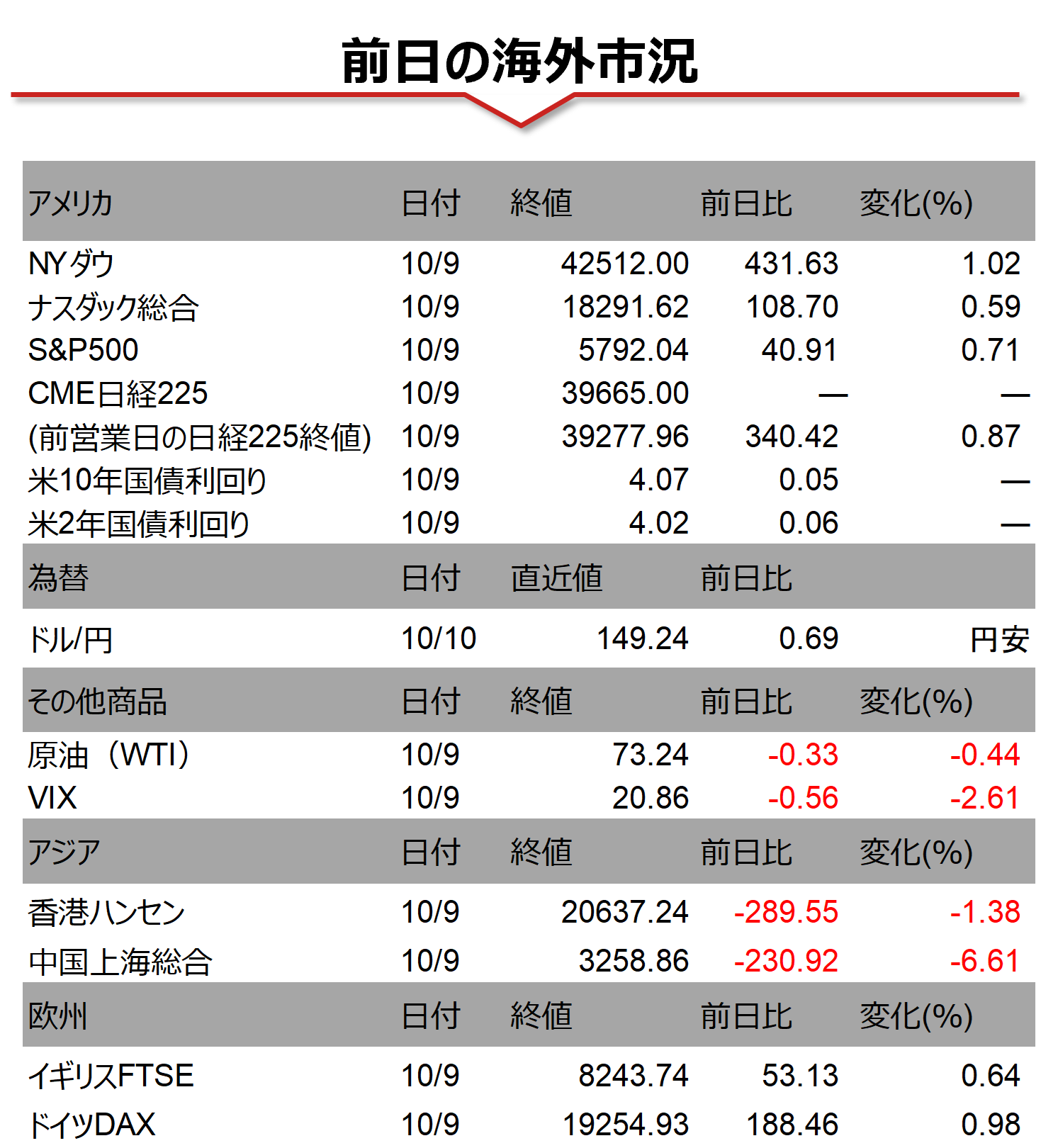

海外市場の振り返り

9日の米国株式市場では、主要3指数が揃って続伸しました。前週末に発表された9月雇用統計の結果を受けた米景気に対する楽観論や利下げ継続観測が株価の押し上げ要因となりました。また、半導体世界大手のTSMC(台湾積体電路製造)が9日発表した9月の売上高が市場予想を上回っていたことを受けて、情報技術セクターが上昇し、相場を牽引しました。債券市場では、米国経済の底堅さが意識されて米10年国債利回りが4.07%と、約2ヶ月半ぶりの水準に上昇しました。米長期金利が上昇する中、為替市場では円安ドル高が進展し、1ドル=149円台前半と、約2ヶ月ぶりの水準を付けました。

相場の注目点

本日の日本株は、米国時間における円安ドル高と米国株の上昇が支援材料になりそうです。今後の相場のカギの一つは、日米の選挙戦です。日本では、9日に衆議院が解散し、与野党は事実上の選挙戦に突入しました。自民党は本日、衆院選の公約を発表します。成長戦略、持続的な賃上げ、物価高対策を含む経済政策や、政治改革などが論点です。また、同党の選挙戦略・体制を通じた石破政権に対する市場の評価が注目されます。相場のもう一つのカギは、日米の金融政策です。9日発表の9月FOMC(米連邦公開市場委員会)の議事要旨では、最終的に大半の参加者が0.5%ポイントの大幅利下げを支持したものの、利下げ幅については意見が分かれていたことが確認されました。また、足元の雇用統計の上振れに鑑みれば、追加的な0.5%ポイントの利下げへのハードルは高いとの印象を改めて市場に与える可能性があります。本日、米国では9月消費者物価指数(CPI)が発表されます。FRBの政策判断の軸足はインフレから雇用へと移りつつありましたが、労働市場の底堅さが確認されたことで、CPIの重要度が再び高まっています。

(野村證券 投資情報部 坪川 一浩)

(注)データは日本時間2024年10月10日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。