検索する

検索する

※画像はイメージです。

米国10年国債利回り(長期金利)は再び4%台へ上昇しています(2024年10月16日時点)。10月4日に発表された米9月雇用統計で、非農業部門雇用者数は前月比+25.4万人と市場予想の同+14万人を大幅に上回り、失業率も4.1%と前月の4.2%から低下し、米景気のソフトランディング(軟着陸)期待が高まりました。FRBによる大幅利下げ期待が後退し、長期金利を押し上げました。また、10月10日に発表された米9月消費者物価指数(CPI)は総じて市場予想を上回り、インフレ減速の停滞感が残りました。

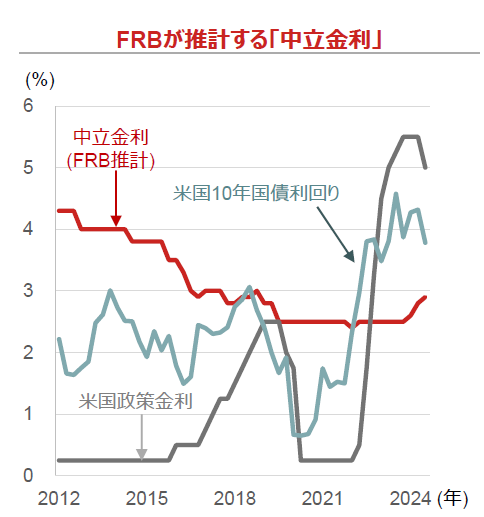

9月17-18日に開催されたFOMCは大方の市場予想通り、0.50%ポイントの利下げを決定しましたが、同時に公表された「経済見通し」の中で、「中立金利」が上方修正されたことが注目されます。「中立金利」とは景気、インフレを加速も減速もさせない政策金利の中立的水準を指します。24年に入って、3月、6月、9月のFOMCで継続して引き上げられ、現在、2.875%と推計されています(下図)。

(注)データは四半期で、直近値は2024年7-9月期。政策金利はFF(フェデラル・ファンド)金利翌日物の誘導目標レンジの上限値。中立金利とは景気に対して中立的な政策金利で、FOMCは2012年より公表。

(出所)FRB、LSEGより野村證券投資情報部作成

今回の利下げ局面でFRBが意識する着地点はこの3%程度のFF(フェデラル・ファンド)レートと推察されます。つまり、現在は景気、インフレを睨みながら、中立水準まで引き下げる局面と考えられます。米長期金利の高止まりは市場の目線がこの着地点を意識しているためとも思われます。FRBがこの中立水準を下回る領域まで政策金利を引き下げる場合は、不動産価格、債務などの過大な不均衡が解消される過程で、経済・金融面で直面する大きなリスクへの対応と推察されますが、現時点で大きな不均衡は見当たりません。

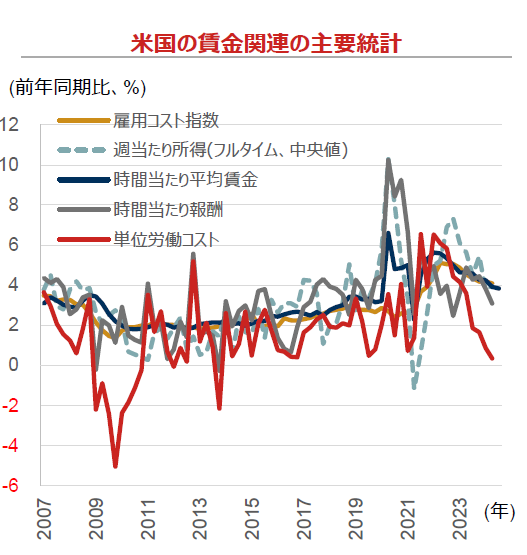

一方、米国の賃金関連の主要統計を俯瞰すると、減速局面が続いていますが、年率4%程度にとどまっている統計も散見されます(下図)。UAW(全米自動車労組)を始め、米国東海岸港湾の労働者と雇用者側のUSMX(米国海運連合)は6年間で賃金を62%引き上げることで合意するなど、近年にない高い賃上げ率が相次いでいます。こうした環境の中で、FRBは概ね四半期毎に0.25%ポイント程度の利下げで対応することが想定されます。

(注)データは四半期で、直近値は2024年4-6月期(時間当たり平均賃金は同年7-9月期)。

(出所)ノムラ・セキュリティーズ・インターナショナル・インク(NSI)より野村證券投資情報部作成

一方、利上げを開始した日銀も、25年春闘の動向を睨み、賃上げによる消費への効果を確認しながら、徐々に利上げを進めるものと予想されます。米国の利下げ、日銀の利上げペースの不透明感は未だ強く、当面はボラティリティー(変動性)の高い状況が続くと思われますが、やがては日米金利差はゆっくりと縮小し、米ドル円相場もゆっくりと円高方向へ向かう局面が訪れるものと予想されます。