検索する

検索する

※画像はイメージです。

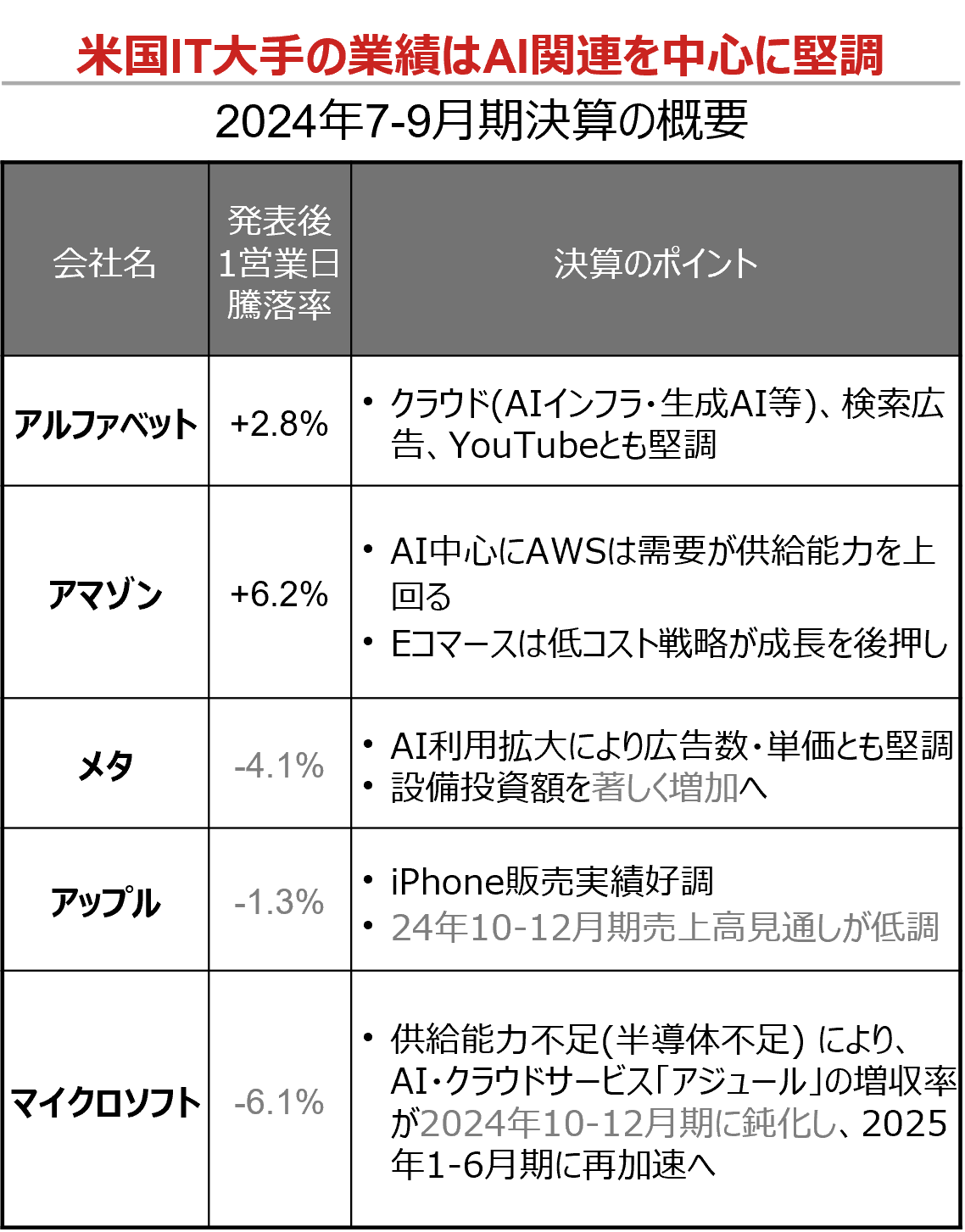

下の表は、米国IT大手5社の2024年7-9月期決算のポイントです。売上高とEPS(調整後1株当たり純利益)は各社とも市場予想を上回り、また、前年同期比で成長しました。

(注)EPSは調整後希薄化後1株当たり純利益。決算のポイントの灰色の文字はネガティブな内容。決算のポイントは全てを網羅している訳ではない。

(出所)会社資料、ウルフ・リサーチ社、LSEGより野村證券投資情報部作成

決算発表翌営業日の株価は、アルファベットと、アマゾン・ドットコム(以下、アマゾン)は上昇しました。一方で、設備投資額の「著しい増加」をコメントしたメタ・プラットフォームズ(以下、メタ)や、24年10-12月期見通しが低調で25年の純利益市場予想が低下したアップル、マイクロソフトは下落しました。

主な決算のポイントは下記と考えています。

① AIの活用で広告・クラウド事業での収益が増加

② AI関連の需要に供給能力が追い付いていない

③ 設備投資額の予想が従来より増加

インターネット広告は堅調でした。アルファベットは、主力のグーグル検索広告、YouTubeが好調だったとコメントしました。メタも、中国での広告出稿が回復するなどグローバルでSNS広告が好調でした。AI活用による利便性の向上が寄与したとともに、グローバルでのサービス業の好景気が反映されたと考えられます。

AI・クラウド事業も堅調でした。アルファベットは、グーグル・クラウドのAIインフラや生成AIに対する需要が堅調だったとコメントしました。アマゾンもクラウド事業「AWS(アマゾン・ウェブ・サービス)」の需要が供給能力を上回る状況でした。マイクロソフトのクラウド事業「アジュール」は実績が堅調だった一方で、半導体の調達が制約となり24年10-12月期は増収率は低下するとの見通しが示されました。

AI・クラウド事業の供給能力不足は、エヌビディアの新型AI向け半導体「ブラックウェル」の量産が設計上の問題で遅延したことが背景にあると考えられます。一方で、アップルを除くAI・クラウド大手の4社は設備投資額の増額をコメントし、AI事業拡大の方針に変更がないことを示唆しました。

アップルの24年10-12月期売上高見通しは市場予想を下回りました。同社のAIサービス「アップル・インテリジェンス」の性能を見極めるまで、消費者がiPhoneなどの買い替えを控えたためと考えられます。

AIの普及は、一部で後ずれしたものの、おおむね順調に拡大していると企業業績からは見て取れます。

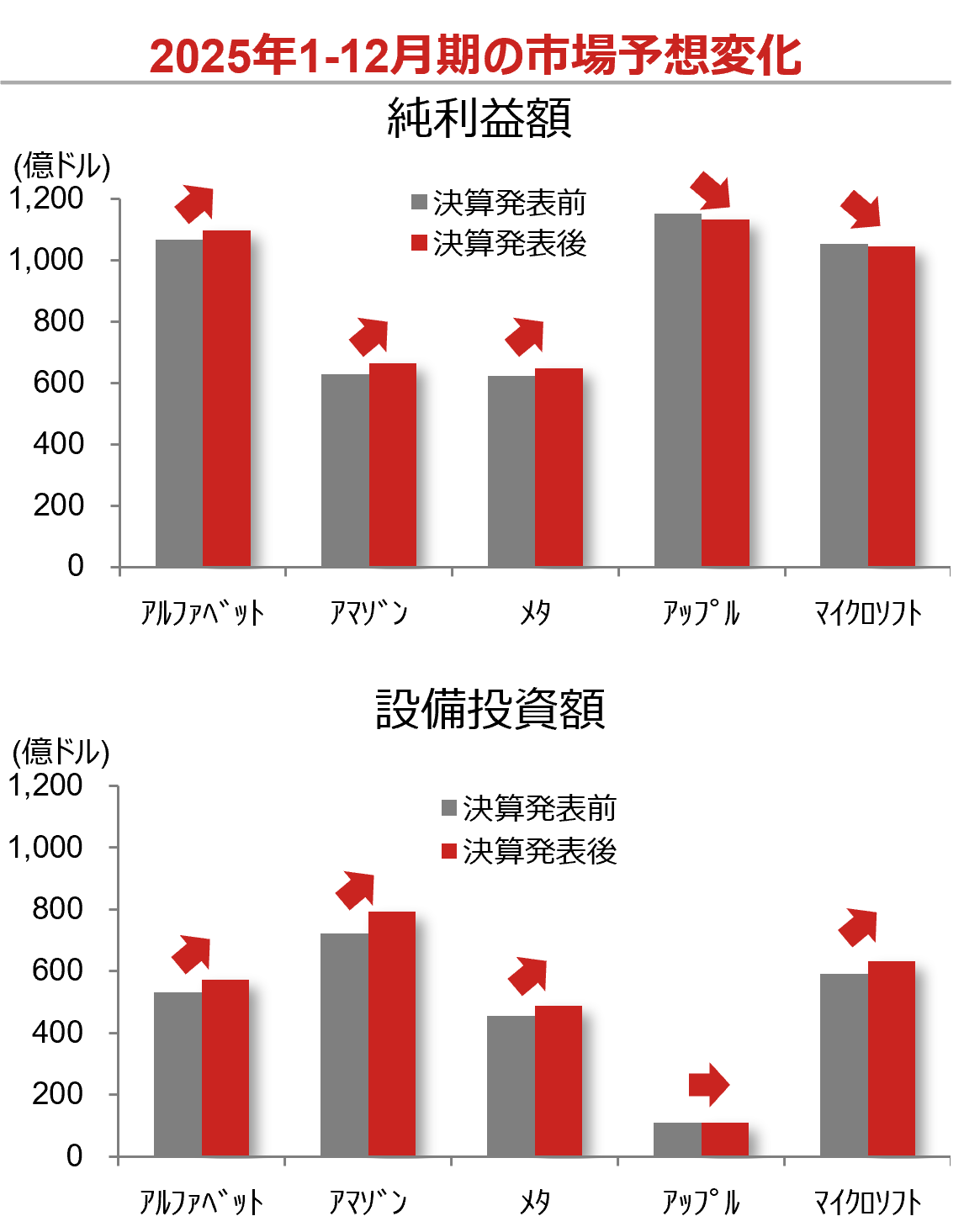

(注)予想の「決算発表前」は2024年10月1日時点、「決算発表後」は2024年11月7日時点。予想はLSEG集計による市場予想平均。矢印は変化の方向性。

(出所)LSEGより野村證券投資情報部作成