検索する

検索する

(注)画像はイメージです。

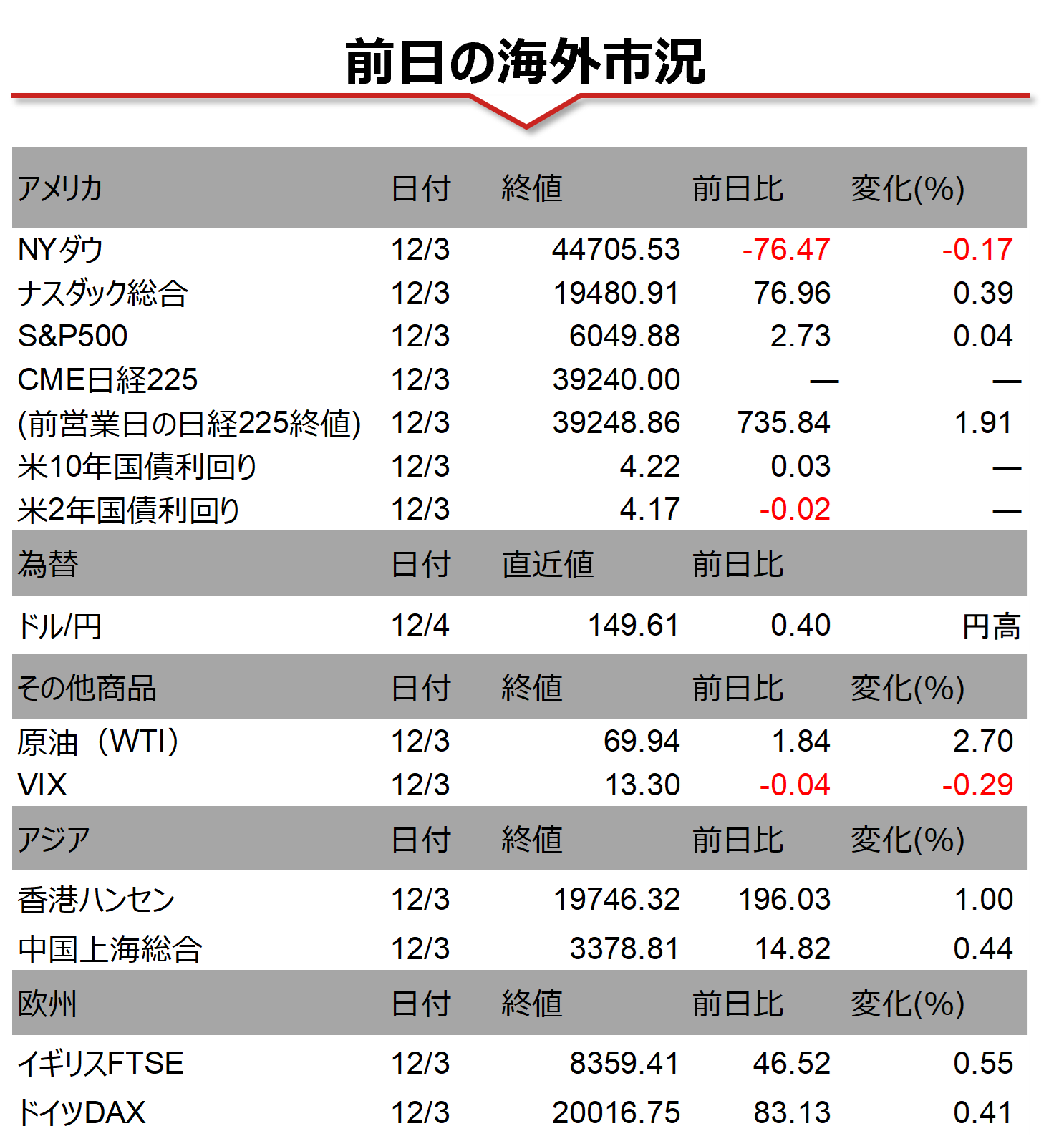

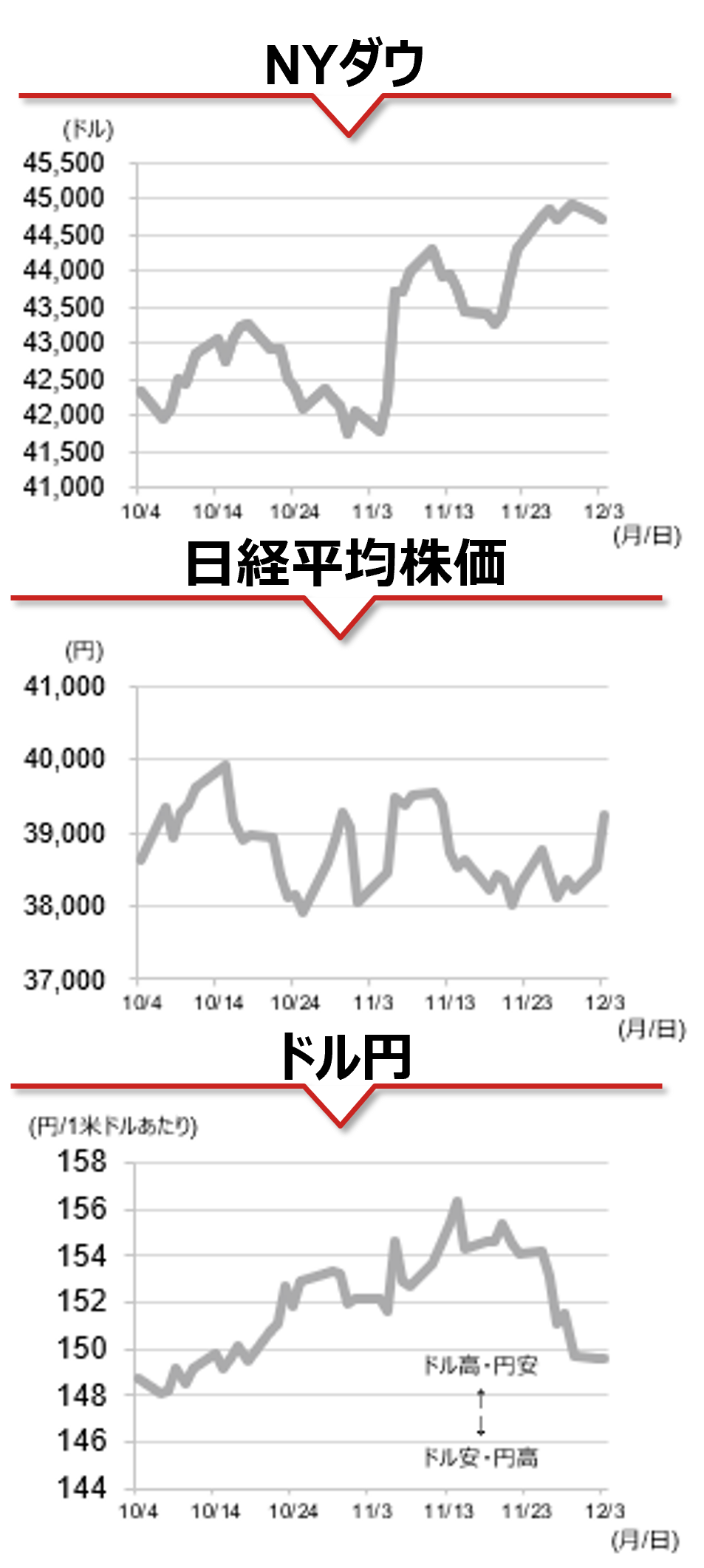

海外市場の振り返り

3日の米国株式市場では、NYダウが続落となった一方、S&P500指数とナスダック総合指数は上昇しました。市場参加者の焦点が12月利下げの有無となる中、4日のパウエルFRB議長の講演や6日の11月雇用統計を控え、方向感に欠ける展開となりました。

相場の注目点

現地時間3日、世界の主要半導体メーカーで構成される業界団体、WSTS(世界半導体市場統計)が、2024年秋季の半導体市場の見通しを発表しました。2024年、2025年のいずれも、前回発表時点(2024年6月)から上方修正されています。製品別でみると、2025年は前回予想からメモリー製品やアナログ製品の見通しが引き下げられ、ロジック製品の見通しが引き上げられています。ロジック製品の伸びはAI関連投資の活発化が要因となります。今後は、AI関連投資がデータセンターだけでなく、AI 機能搭載端末の増加などにより、裾野が広がってくるか注目されます。

本日のイベント

本日は米国の11月ISMサービス業景気指数、パウエルFRB議長講演、フランスの不信任案投票といったイベントが注目されます。パウエル議長の講演では、12月利下げの可能性を維持しながらも、データ次第の姿勢が示されるとみられます。講演を終えても、市場参加者が12月利下げの有無を見極めることができなければ、6日の11月雇用統計への注目度が一層高まると見られます。

(野村證券 投資情報部 大坂 隼矢)

(注)データは日本時間2024年12月4日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。