検索する

検索する

(注)画像はイメージです。

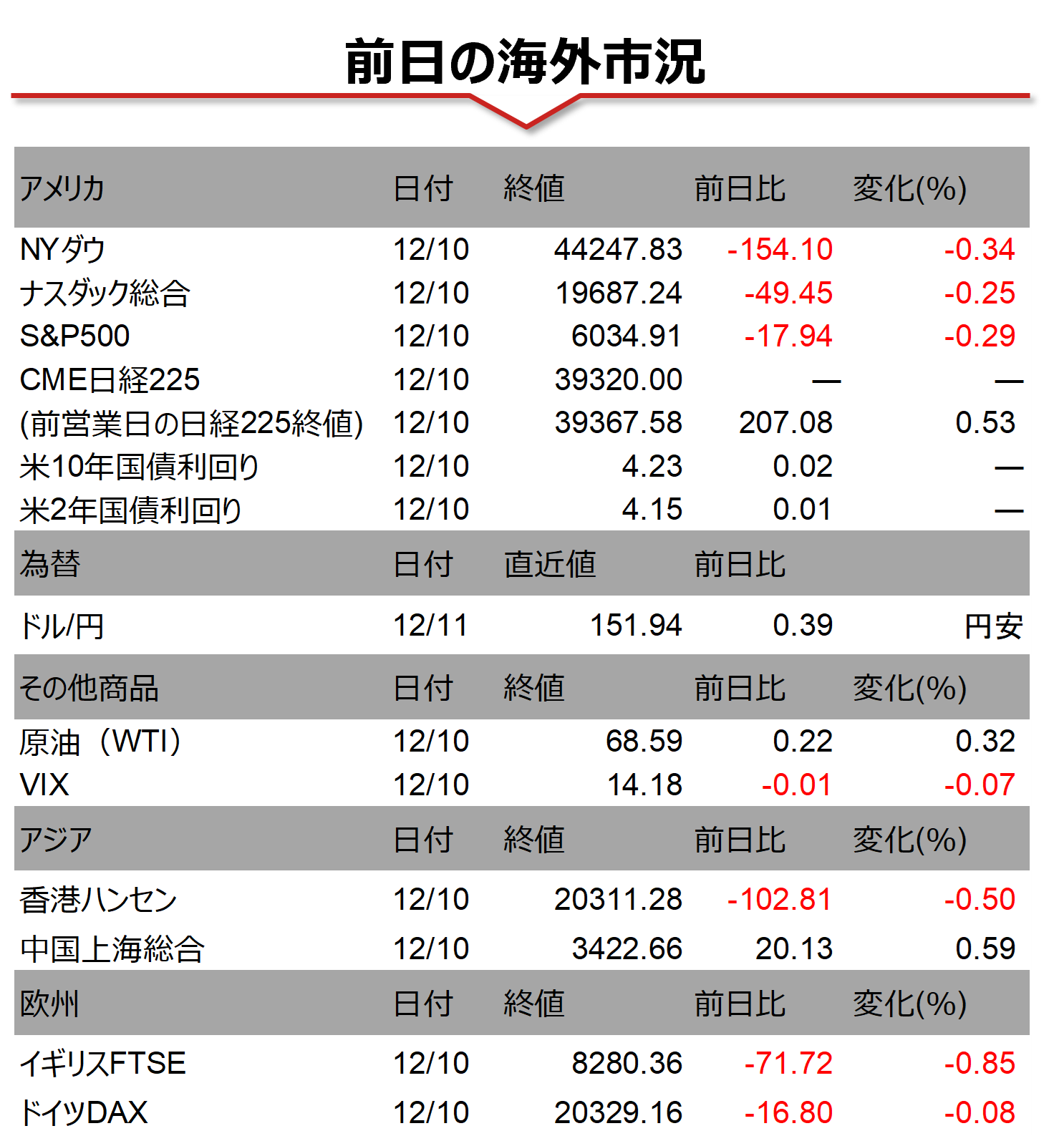

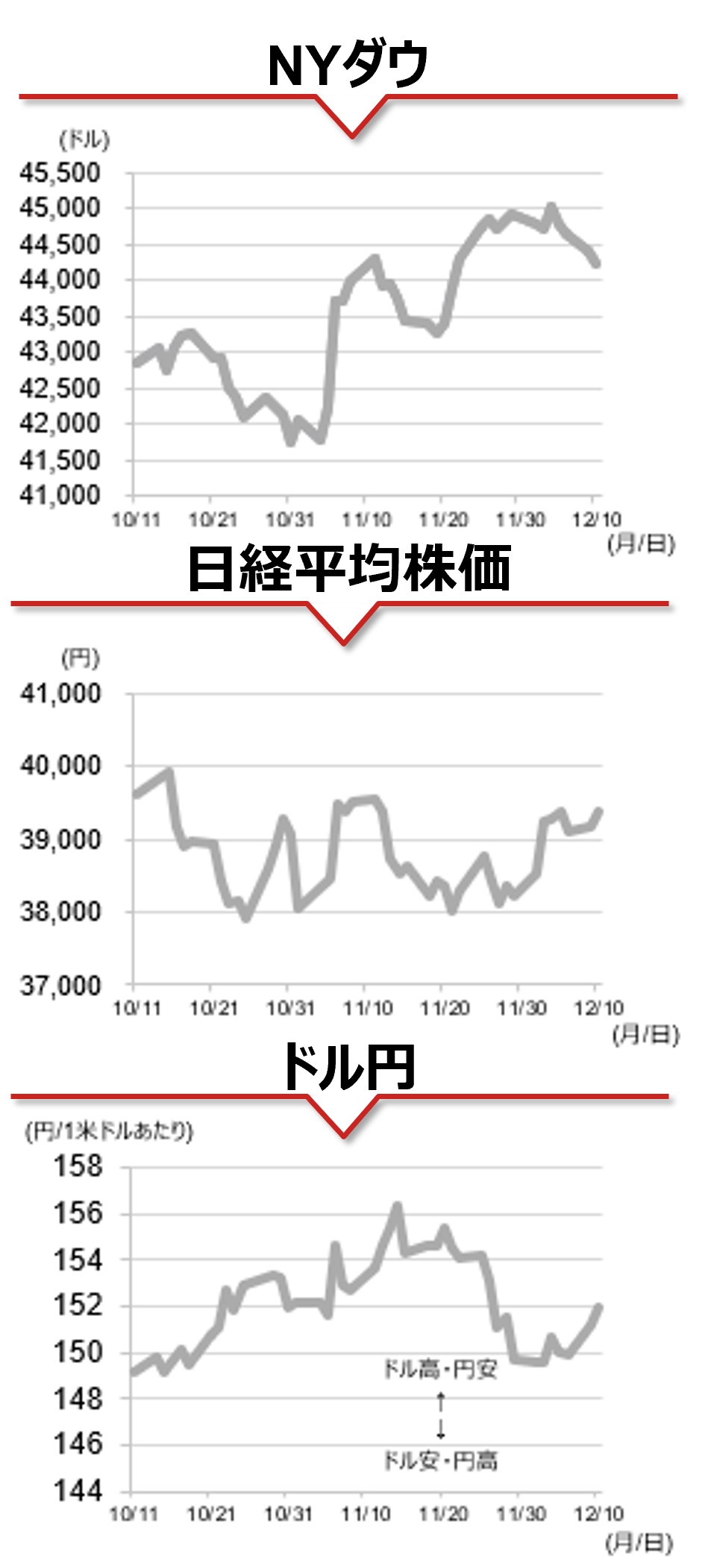

海外市場の振り返り

10日の米国株式市場では、本日、今年最後のCPI統計の発表を控えて様子見ムードが広がりました。S&P500は前日から小幅高で始まったものの引けにかけて下落、主要3指数は揃って続落しました。米国債市場では11日に10年国債、12日に30年国債の入札を控えて長期債中心に軟調な展開となった一方で、為替市場では米金利上昇を背景に米ドルはポンドを除く主要通貨に対して上昇し、対円では152円近辺まで上昇しました。明日12日にECBの政策理事会が開催され、連続利下げが予想されるユーロも軟調に推移し、対ポンドでは2022年以来の安値を付けました。

相場の注目点

米国では来週(17-18日)にFOMCを控えていることから、本日発表の11月CPI統計が注目を集めています。CPIを前月比で見ると、総合指数が+0.2%と4ヶ月連続、食品・エネルギーを除くコア指数でも+0.3%と3ヶ月連続で同じ伸び率となるなど、インフレ鈍化ペースが足踏みしています。先物金利は12月FOMCでの0.25%ポイントの利下げを8割強織り込んでいますが、インフレに上振れの兆候が確認されれば利下げ観測が後退し、金利上昇・ドル高につながる可能性があります。また、来週(18-19日)には日銀の金融政策決定会合が開催されます。円が対ドルで相対的に堅調なことから市場の利上げ期待は先週の6割程度から足元では3割弱まで低下しています。市場の利上げ観測の低下が円安につながっている面があるなど、両者が相互に作用する中で日銀の判断が注目されます。野村證券では、米国の金融政策に関しては、24年12月と25年3月に0.25%ポイントの利下げを実施後、様子見に転じると予想しています。日本に関しては、24年12月、25年4月、7月会合で0.25%ポイントの利上げが行われ、政策金利は1.0%に引き上げられると見ています。

(野村證券 投資情報部 尾畑 秀一)

(注)データは日本時間2024年12月11日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。