検索する

検索する

執筆:野村證券株式会社フード&アグリビジネス・コンサルティング部

ヴァイス・プレジデント 石井 佑基(2024年12月10日)

はじめに

二酸化炭素の25倍の地球温暖化係数(GWP[1])を持つメタン(CH4)は、近年削減が求められている温室効果ガス(GHG)である。このうち、昨今報道されるようになったのが家畜由来(げっぷと糞尿発酵)のメタン排出であるが、水稲からのメタン排出も無視できない状況になりつつある。それは、イネがコムギとトウモロコシに並ぶ主要穀物であり、人口増加や所得向上による消費拡大が見込まれるアジア・アフリカ地域での主要食糧であることによる。今後、人口増加や経済発展によって需要の増加が予想され、生産の拡大に伴って水稲からのメタン排出量が増加する懸念がある。

本稿では、世界中で動き始めた水稲メタン削減とそのビジネス化やカーボンクレジットの動向や展望、日本における取り組み可能性について述べる。

1.水稲栽培におけるメタン排出原理と削減手法

(1) 水稲栽培におけるメタン発生メカニズムと発生量

天然ガスの主成分でもあるメタンは、自然界では有機物の嫌気発酵によって排出されるアルカンの一種であり、火力発電や都市ガスなどに利用されている。メタンは2021年には人類の活動によるものだけで6.4億トン(二酸化炭素換算179億トン(GWP-100=28))が排出されている。GHG全体の排出量が590億t-CO2/年であること、過去20年に排出量が10%以上増加しているなど、短期的に気候変動への影響が大きなGHGである。メタンの主要な排出源としては、農業分野が約40%と最も大きく、石油・ガス(23%)、廃棄物処理(20%)、石炭採掘(12%)など、一般に排出が多いとイメージされる産業を上回る。

メタン発生のメカニズムは嫌気発酵である。メタン細菌は酸素がない条件(嫌気条件)でエネルギーを生産し、メタンを副産物として作り出す。ウシなどの反芻動物の消化管内発酵や、家畜糞尿からのメタン排出はこうしたメカニズムによって起こっている。実は、ウシのげっぷメタンと水田からのメタン発生は同じメタン細菌によるものである。似た例として生物による独立栄養生産があり、植物の光合成の場合はエネルギーの副産物として酸素を排出する。

それでは、なぜ水稲からメタンが発生するのか。水田は湛水された状態であり、嫌気発酵する条件が整っているためである。実は、自然界でも湿地などから排出されるメタンが少量存在し、それらも嫌気発酵に由来している。自然に発生するものであるのにも関わらず水田からのメタン排出が問題視されているのは、それが人為的な活動によるものであることと、灌漑設備の普及などで稲作の生産性が改善したことの副作用であるからである。

(2) 世界的な米の増産とメタン発生量増加

米はアジアを中心に主要な穀物であり、人口増加により需要が増加している。このような背景から収量の改善が大きなテーマとなっていたこともあり、灌漑設備の普及や化学肥料の投入、品種改良(緑の革命)が続けられてきた。イネは大きく分けてインディカ種(Oryza sativa subsp. indica)とジャポニカ種(Oryza sativa subsp. japonica)の2亜種があるが、いずれの亜種でも陸稲と水稲がある。陸稲は畑で生産可能な手軽さや水使用量が少ないメリットはあるが、収量が低い。水稲は水田設備が必要なことと水使用量が多いデメリットがあるものの、収量が高い。そのため、灌漑設備の普及によって水稲栽培が広がれば収量が増加するが、負の側面として水稲では水田からのメタン発生を伴う。

(3) 水稲栽培におけるメタン発生抑制法

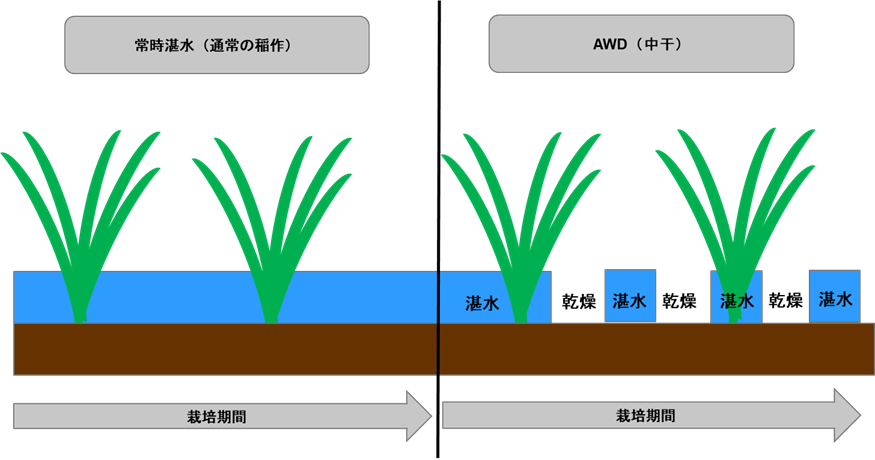

解決策として、①日本を中心に進んでいる水田中干(AWD: Alternate Wetting and Drying:図表1参照)、②水稲種から陸稲種への切り替えなどがある。AWDでは収量を落とさずにメタンの発生を3割程度削減できるが、削減量の変動が環境や地域で大きいデメリットが存在する。削減量が環境や地域で大きく変動してしまうと、GHG削減効果の検証の際に重要となるMRV(測定、報告及び検証)に影響を与えるという問題がある。AWDでメタンの発生が少なくなる原理は、水田の水を抜く中干によってメタン細菌の働きが抑えられるためであるが、メタン細菌の活動抑制効果が外部環境の影響受けやすいため、前述のように削減量が変動しやすくなる。AWDについてはもう一つメリットとして、水使用量の削減効果がある。農業生産の拡大にとって必要不可欠な水資源だが、FAO(国連食糧農業機関)の「 AQUASTAT」によると、世界の水資源の75%は農業用水として利用されている。AWDを使うことで水資源利用量も削減でき、農業生産者は灌漑コストの低下というメリットも享受することが可能である。

水稲種から陸稲種への切り替えではメタン発生量は大きく減ることと、削減量が安定しているが、収量が低下するデメリットが存在する。この収量の低下を省力化で補うことで普及を促す動きもある(後述)。

図表1 水田中干(AWD)の概要

2.水稲栽培におけるメタン削減の事業化

(1) 国際的な取組状況とビジネス展開

水田中干は日本の農林水産省が早くから注目して研究し、2023年3月にJ-クレジットの方法論として認められた。これに伴い、農林水産省はフィリピンやベトナムなどの東南アジア諸国のJCM(日本の炭素クレジット二国間取引制度)を通じた拡大を模索している。日本では、クレアトゥラ株式会社(東京)が東京ガス株式会社およびクボタ株式会社と連携して、株式会社フェイガー(東京)がヤンマーアグリ株式会社とそれぞれ連携して、フィリピンでのAWDのJCM創出に乗り出している。Green Carbon株式会社(東京)はベトナム北中部農業科学研究所と連携して、同国でのAWDのJCM創出を始めている。

陸稲種への切り替えでは、種子メジャーを中心とした推進がみられる。農薬と種苗などの農業ソリューションを手掛けるドイツのBayerは、同社の零細農家支援プログラム「DirectAcres」を通じ、2030年までにインドの水田100万ヘクタールに直播栽培(陸稲への切り替え)を導入し、零細農家200万人以上を支援する計画を実施している。同社は2023年10月16日、コメ生産で、移植栽培(田植え)から乾田直播に移行することで、米農家でのGHG排出量を最大45%、水使用量を同40%、手作業も同50%削減できると発表した。今後、同社は農薬などを組み合わせたソリューション・ビジネスの展開を計画している。

(2) 水稲栽培におけるメタン削減の課題

先にも述べた通り、AWDは削減効果の変動が大きいことが課題であるが、他にも測定手法や検証方法の簡素化が挙げられる。MRVはサンプル測定の結果を元に計算で求められることが一般的だが、削減効果の変動が大きいAWDはカーボンクレジットの正確性に課題がある。そこで、アグリテックを利用してAWDの正確性を向上させようという動きが出てきている。日本のリモートセンシングスタートアップであるサグリ株式会社(兵庫県)は、自社が持つリモートセンシングとAI解析を活用してベトナム政府と共同で実証事業を開始している。

AWDは、国連が主導した炭素クレジットの認証機関であるGold Standardでも方法論として採用されるなど、国際的にも注目されている。しかし、ボランタリークレジット最大の認証機関であるVERRAはMRV算出に課題があるという理由で方法論として採用していないなど、認証機関ごとに対応が異なっている点も課題である。

AWDで課題となっている正確性や低コストでの測定は、日本を中心にリモートセンシングや土壌分析の技術開発が行われているため、技術革新によって正確性が向上していくことを期待する。また、統計的にはAWDの利用面積が増加すれば、それだけ測定データも蓄積されて正確性が改善される。AWDの推進は、正確性の向上にも寄与するであろう。

陸稲種は水稲種よりも収量が低くなるため、陸稲種への切り替え時には最適な農薬との併用などによって農業生産者に省力化を提供できる対策が必要である。そのため、種苗開発と農薬開発などのソリューションを提供してきた種子メジャーが、技術開発と普及を行っている。種苗開発と農薬開発を組み合わせたソリューションは、かつて遺伝子組換え作物の普及の要因となった生産性向上と同じ戦略であり、陸稲種普及の課題を解決してくれると期待している。

3.日本における取り組みの可能性

(1) J-クレジットへの採用と企業の参入状況

先にも述べた通り、クレアトゥラ株式会社、株式会社フェイガー、Green Carbon株式会社、そして株式会社バイウィ(東京)などが国内外の水田におけるAWD事業に参入している。大企業では三菱商事株式会社が2023年にJ-クレジットにプロジェクトの登録を行っているほか、株式会社鈴生は、クミアイ化学工業株式会社と連携し、静岡県でプロジェクトを開始するなど、地域での取り組みも始まっている。2024年8月現在、AWDの国内プロジェクトはJ-クレジットに14,996 t-CO2登録されており、これはバイオ炭の農地施用1,033 t-CO2、家畜糞尿処理146 t-CO2よりもはるかに大きい。

日本国内の水田だけでは市場規模は小さいものの、東南アジア諸国でのJCM制度を活用してより大きなビジネス規模に拡大していくことが可能であることから、いち早く大企業の参入が見られたのも特徴である。

(2) AWDカーボンクレジットの想定市場規模と普及に向けた課題

水田からのメタン排出量について、日本の排出量は1,307万t-CO2と見積もられている。AWDによってこの3割が削減できるとすると、削減量は392万t-CO2となり、現在J-クレジットに登録されているプロジェクト1.4万t-CO2と比較すると大きなポテンシャルがある。直近落札価格(2023年5月入札)の1,551円/t-CO2で見積もると、日本の水田における想定市場規模は約60億円/年である。

また、世界の水田からのメタン排出量は25Tg/年(2021年 IPCC報告書)と見積もられている。2022年以降の数値は公表されていないが、このデータに着目すると25Tgは2,500万tであり、二酸化炭素換算(GWP-100=28)では7億t-CO2となる。AWDで3割のメタンが削減できるとすれば、クレジットの単価を10ドル/ t-CO2とすると、21億ドル/年の市場規模が見込まれる。

このように、AWDカーボンクレジットは十分な市場ポテンシャルを持つが、環境や地域によって削減量が変動しやすいことがMRV上での課題となっている。一方、技術革新は進んでおり、衛星データの活用や、水田に設置するタイプの測定器なども開発されている。MRVの正確性はカーボンクレジットの質に影響する(正確性が高いカーボンクレジットは価値が高い)。そのため、カーボンクレジットの買い手である削減義務者にAWDによるカーボンクレジットが受け入れられるよう、正確性をより向上させる技術革新は不可欠である。

おわりに

日本の畑作地は197.3万haと非常に小さいが、実は、全耕作地の54%を占める水田のAWDによるメタン削減は日本が先行している。そのため、日本企業がJCMの仕組みを活用することで東南アジアでのGHG削減とクレジットビジネスの創出に動いており、注目される分野である。また、Gold Standardを活用すればボランタリークレジット市場にもアクセスが可能である。このように、日本の実情に即した独自のカーボンファーミングや農地関連脱炭素技術を探求できる可能性が、我が国には残されている。

AWDの仕組みを通じて、日本は脱炭素化とビジネス化、そして国際貢献の「一石三鳥」を狙うことを考えていくことが重要である。

[注釈]

[1] GWPは温室効果係数。二酸化炭素を1として、その物質がどの程度温室効果が高いかを示す。ただし、物質は分解することもあるので、100年間での温室効果を示すGWP-100、20年間の温室効果を示すGWP-20など種類がある。一般的に温室効果を測る場合はGWP-100を使用する。メタンの場合はGWP-100が28、GWP-20が84であり、短期的な影響が大きい。

ディスクレイマー

本資料は、ご参考のために野村證券株式会社が独自に作成したものです。本資料に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。本資料は、新聞その他の情報メディアによる報道、民間調査機関等による各種刊行物、インターネットホームページ、有価証券報告書及びプレスリリース等の情報に基づいて作成しておりますが、野村證券株式会社はそれらの情報を、独自の検証を行うことなく、そのまま利用しており、その正確性及び完全性に関して責任を負うものではありません。また、本資料のいかなる部分も一切の権利は野村證券株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願い致します。

当社で取り扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。

外国株式の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

野村證券株式会社

金融商品取引業者 関東財務局長(金商) 第142号

加入協会/日本証券業協会、一般社団法人 日本投資顧問業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会