検索する

検索する

(注)画像はイメージです。

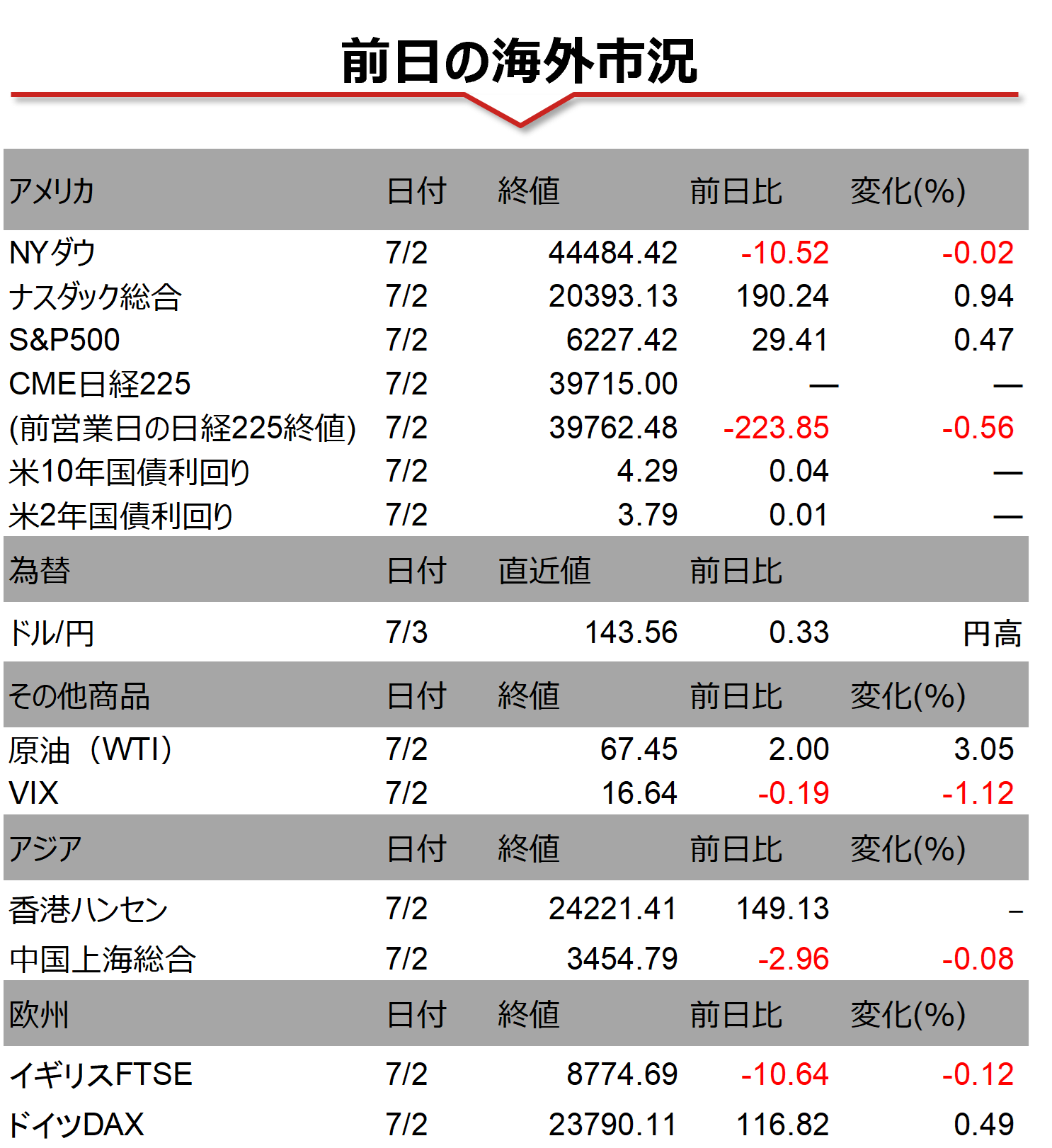

海外市場の振り返り

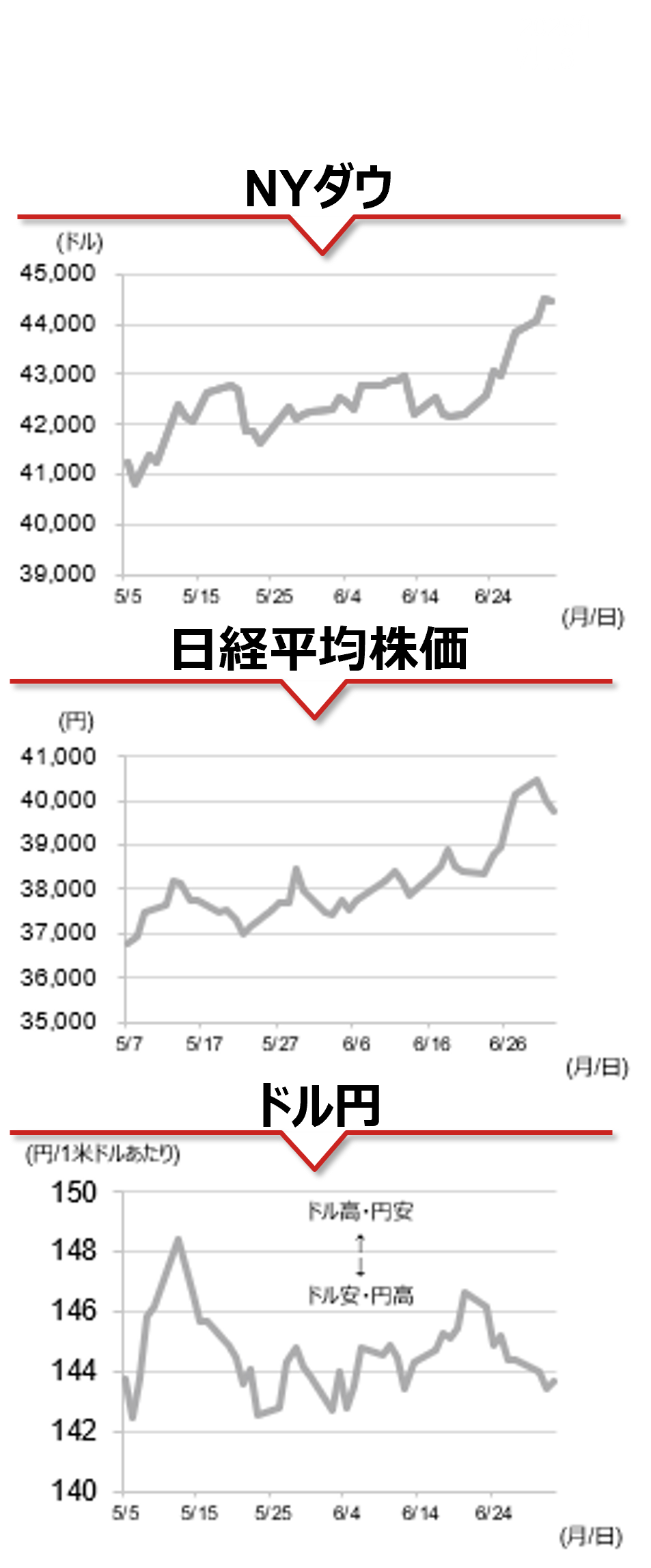

2日の米国株式市場では、NYダウが小幅に下落する一方、S&P500とナスダック総合が反発し、いずれも過去最高値を更新しました。朝方に発表された6月ADP全米雇用リポートで非農業部門の雇用者数が市場予想に反して前月から減少したことで、米国経済の先行き不透明感が強まりました。一方、トランプ大統領がSNSでベトナムとの貿易交渉が成立したと投稿すると、他国との貿易交渉の合意への期待が高まり、株価の支援材料となりました。

相場の注目点

米国では今晩、6月雇用統計が発表されます。市場では、非農業部門の雇用者数が前月差+11.0万人(5月:同+13.9万人)、失業率が4.3%(同:4.2%)と、労働市場の緩やかな軟化を示すと予想されています。6月FOMC以降、複数のFRB高官が年内の利下げを示唆する発言を行っており、市場では9月FOMCでの利下げ再開がメインシナリオとなっています。仮に今回の雇用統計が市場の予想以上に軟化した場合、7月FOMCでの早期利下げ期待が高まり、株式市場で好感される可能性があります。一方、為替市場では日米金利差縮小観測を背景とした円買い・米ドル売りが強まるとみられます。

4日(金)は独立記念日の祝日のため、米国市場は本日短縮取引、4日は休場となります。本日の米国では、上述の6月雇用統計のほか、6月ISMサービス業景気指数や5月貿易統計などが発表されます。ISMサービス業景気指数の市場予想は50.7と、5月(49.9)から上昇し、2ヶ月ぶりに好不況の境目とされる50を回復すると予想されています。また、アトランタ連銀のボスティック総裁の講演も予定されています。一方、日本では連合が春闘の最終回答集計結果を公表するほか、高田日銀審議委員による三重県金融経済懇談会での挨拶が予定されています。

(野村證券 投資情報部 岡本 佳佑)

(注)データは日本時間2025年7月3日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。