検索する

検索する

(注)画像はイメージです。

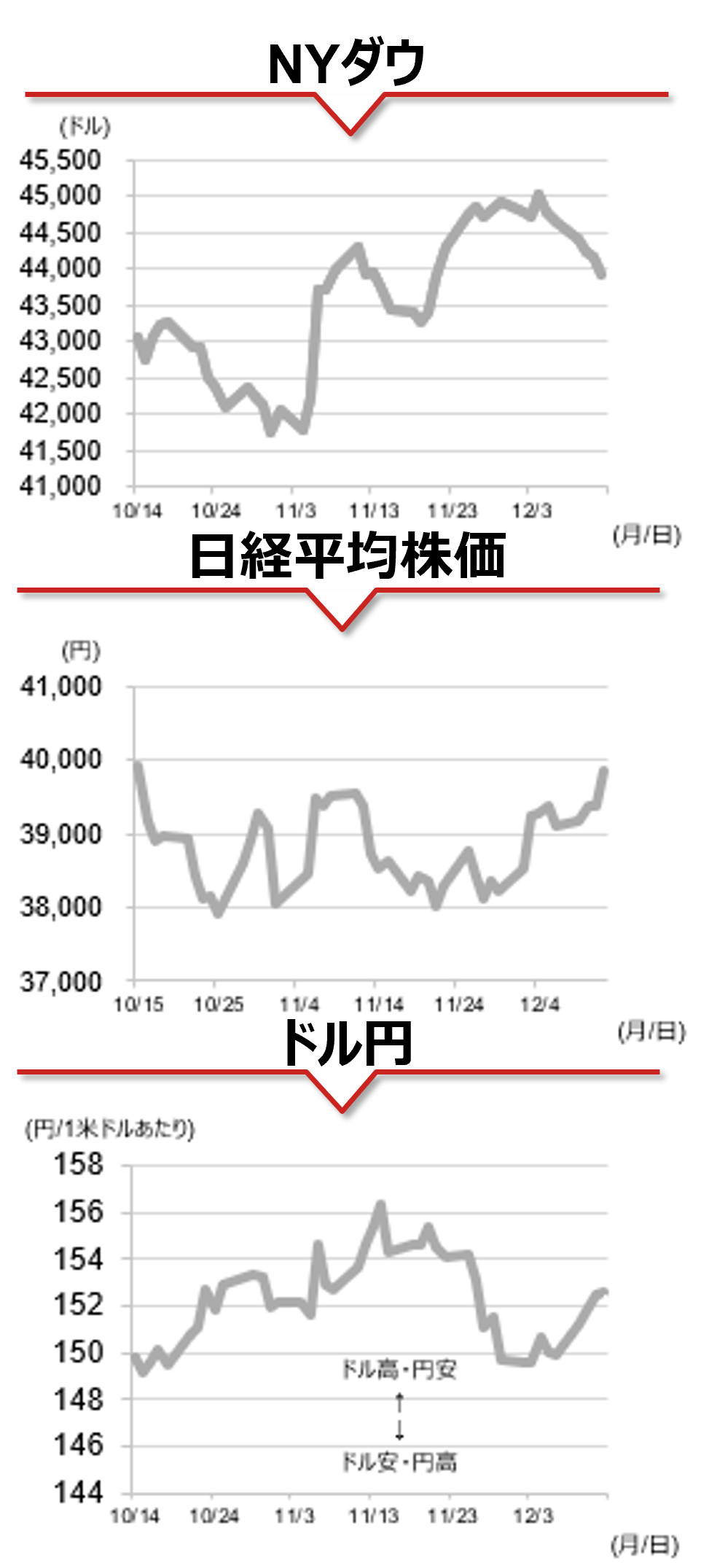

海外市場の振り返り

12日の米国株式市場で主要3指数はそろって下落しました。この日発表された米経済指標は強弱入り混じる内容となりましたが、来週のFOMCに向けた利下げ観測は根強く、NYダウは前日比でプラス圏に浮上する場面もみられました。一方、前日に初めて2万ポイントの大台を突破したナスダックは、節目を超えたことで利益確定の動きが出やすく、終日マイナス圏での推移となりました。米国の10年国債利回りが4.3%台に上昇したことも株価の重石になったとみられます。

欧州では、ECBが市場予想通り0.25%ポイントの追加利下げを決定しました。25-26年の景気・物価見通しを下方修正したほか、ラガルドECB総裁は記者会見で0.50%ポイントの利下げを検討する意見もあったことを明らかにしました。ユーロドルは記者会見前後で乱高下となりましたが、ECBのハト派姿勢から、足下では1.05ドルを再び割り込んでいます。

相場の注目点

米国では来週17日(火)~18日(水)にFOMCを控え、7日(土)からFRBのブラックアウト期間入りしていますが、12日には新規失業保険申請件数(12月7日終了週)が予想外に前週から増加、雇用情勢の悪化が示され、市場ではすでに0.25%ポイントの追加利下げを9割程度織り込んでいます。野村證券では、24年12月と25年3月に0.25%ポイントの利下げを実施すると予想しています。一方、11月コア消費者物価が4ヶ月連続で前月比+0.3%となったことに加え、12日発表の11月卸売物価(PPI)が同+0.4%と市場予想を上回って加速するなどインフレの根強さを示す指標が続いていること、またトランプ次期政権が関税の引き上げを公言していることから、追加利下げ観測の後退が金利上昇・ドル高につながる可能性があり、今回の会合では経済・政策金利見通しの変化が注目されます。

(野村證券 投資情報部 引網 喬子)

(注)データは日本時間2024年12月13日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。