検索する

検索する

※画像はイメージです。

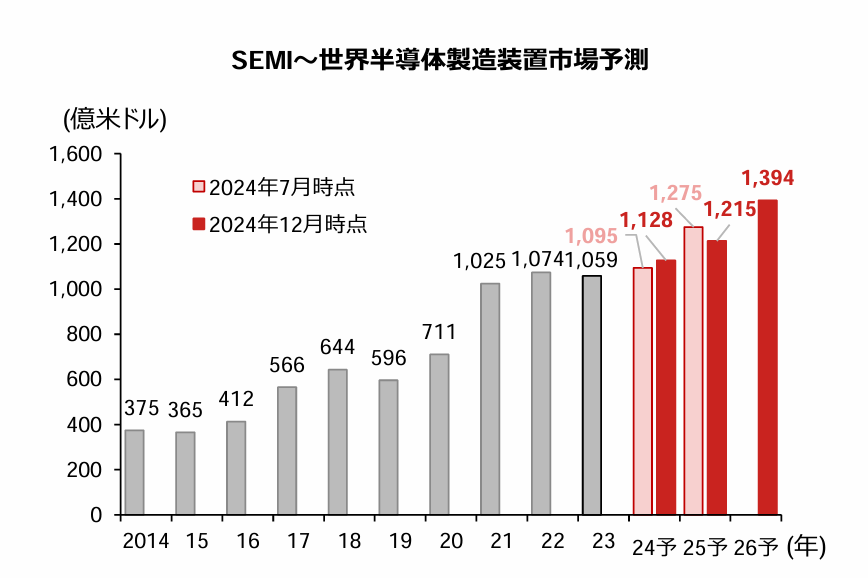

SEMIの2024年末世界半導体市場予測

2024年・2025年とも上方修正

米国時間12月9日にSEMI(国際半導体製造装置材料協会)は、半導体製造装置の2024年末市場予測を発表しました。

2024年7月時点の予測と比較すると、2024年は上方修正されていますが、2025年については、下方修正されています。ただし、前年比マイナス成長となった2023年に対し、2024年には拡大に転じ、2025年も拡大が続くという方向に変わりはありません。また、今回新たに示された2026年予測については、一段の拡大が予想されています。

中国とAI関連需要がけん引

発表資料の中でSEMIは、2024年7月の予測以来、2024年の半導体製造装置販売額の見通しは明るくなっており、特に中国およびAI関連分野からの投資が予想を上回っていると述べています。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

(注)灰色は実績、薄い赤色は2024年7月時点、赤色は2024年12月時点のSEMI(国際半導体製造装置材料協会)による予測。

(出所)SEMI、LSEGより野村證券投資情報部作成

半導体製造装置販売額の内訳で一番大きな前工程(半導体材料であるシリコンウエハー等を処理する工程)のウエハーファブ装置について、2024年の上方修正は、AIコンピューティングからの需要にけん引されたDRAMおよびHBM(広帯域メモリー)への好調な設備投資の継続を主に反映しているとしています。加えて、中国の投資も引き続き、ウエハーファブ装置市場の拡大に大きく貢献しているとしています。そして、先端ロジックとメモリー・アプリケーションの需要増加により、2025年、2026年と拡大が続くとしています。

後工程(処理されたシリコンウエハー等を半導体製品として組み立てる工程)装置分野は、過去2年連続して減少したものの、2024年は特に下半期において力強く回復したとしています。2025年以降の後工程分野の成長を支えるのは、ハイパフォーマンス・コンピューティング用半導体デバイスの複雑化、モバイル、車載、産業用の需要が増加するためとしています。

地域別動向

地域別では、中国、台湾、韓国が、2026年まで装置購入額のトップ3を維持し、中国は景気減速が予測されているにもかかわらず、装置購入が引き続き底堅いことから、今回の予測期間中はトップの座を維持する見込みと予想しています。中国への装置出荷額は、2024年に過去最高の490億米ドルに達するとのことです。

なお、ほとんどの地域で設備投資額は2024年に減少し、中国以外の地域では2025年に回復することが予想されるものの、中国は2022~2024年の3年間の大規模投資を受けて、2025年は縮小する見込みとのことです。2026年には、すべての地域で増加することが予測されるとしています。

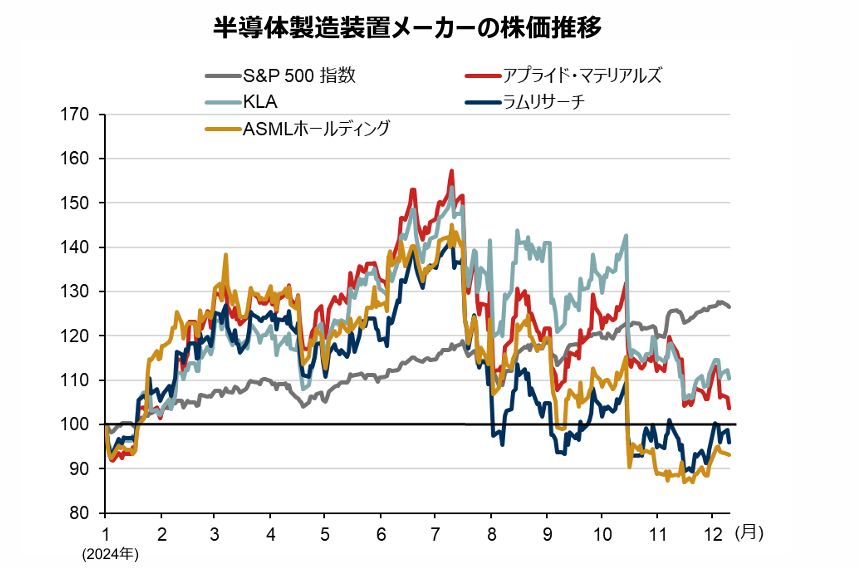

今後の注目点

半導体製造装置メーカーであるアプライド・マテリアルズ、KLA、ラムリサーチ、ASMLホールディングなどの株価は、2024年夏以降、軟調に推移しています。半導体製造装置の需要が、AI向けは好調なものの、自動車など他の分野の需要が弱いことなどが各社の決算発表などの機会で示され、株価の重石となっていました。

(注)データは日時で2024年初=100とする指数。直近値は2024年12月10日。ASMLホールディングはADR(米国預託証券)の価格の推移。

(出所)LSEGより野村證券投資情報部作成

このような状況を踏まえると、今回のSEMIの予測は、概ね想定の範囲内と考えます。

とはいえ、2025年の予想は下方修正されたものの、2024年には拡大に転じて2025年も拡大が続くという方向に変わりはなく、今回新たに示された2026年には一段の拡大が予想されているという点は、ポジティブに受け止めてよいと判断します。

今後も、半導体業界に関する報道や、半導体製造装置メーカー及び半導体メーカーの決算発表などの機会を通し、半導体製造装置市場の動向を確認していきたいと考えます。

12月18日には、半導体メモリー大手のマイクロン・テクノロジーが、2024年9-11月期(2025年8月期・第1四半期)決算を発表する予定です。マイクロン・テクノロジーは、自社で半導体を製造する垂直統合型の半導体メーカーで、半導体製造装置を購入する企業であり、同社の設備投資計画などを確認したいと思います。

(野村證券投資情報部 村山 誠)