検索する

検索する

- 米国のトランプ次期政権の政策に対する不確実性が新興国通貨の重石

- ファンダメンタルズ、トランプ次期政権の政策による悪影響の度合いに注目

- 新興国通貨の中では東南アジア通貨やインドルピーが対ドルで底堅く推移する見込み

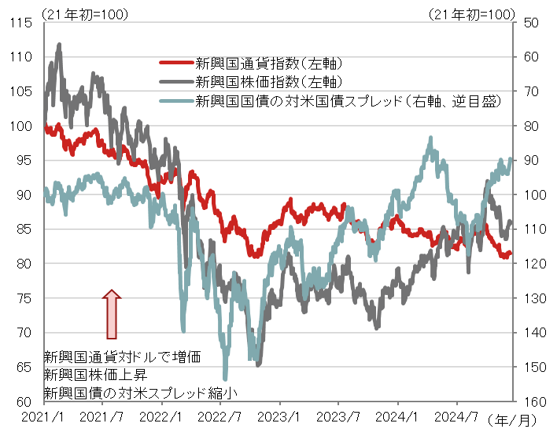

2024年の新興国金融市場を振り返ると、株式は好調、国債の対米スプレッド(ドルベース)は概ねレンジ圏、通貨は対ドルで軟調でした。新興国中銀の利下げとキャリー取引需要の巻き戻しなどが重石になり、11月の米国大統領選挙でトランプ氏の再選が決まると、新興国通貨は一段と下落しました。個別通貨の対ドル騰落率は、マレーシアリンギット、南アランド、タイバーツがアウトパフォームし、ブラジルレアル、トルコリラ、メキシコペソがアンダーパフォームしました。傾向として低金利のアジア通貨が好調、高金利の中南米通貨が軟調でした。

図表1: 新興国金融市場

(注)新興国通貨はブルームバーグ新興国通貨指数、新興国株価指数はMSCIエマージングマーケット指数、新興国国債の対米国債スプレッドはJP Morgan EMBI Global インデックスの対米国債スプレッド(米ドルベース)。データは日次で、直近値は202年12月12日。

(出所)ブルームバーグ資料より、野村證券市場戦略リサーチ部作成

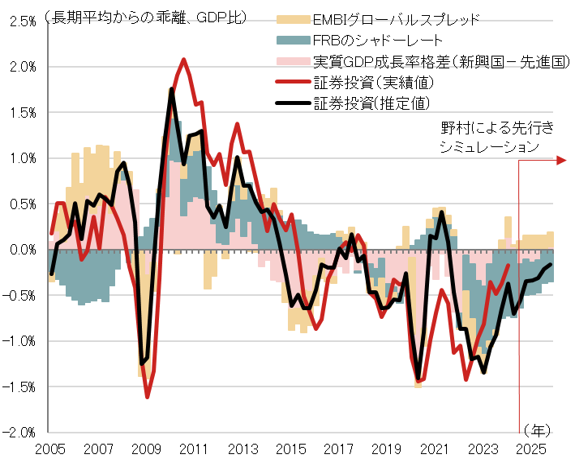

25年には新興国株や債券への資金流入は持ち直しが続くものの、緩慢なペースになると見込まれます。新興国への株式・債券フローは、①FRBの金融政策、②新興国と先進国の成長率格差、③グローバルのリスクセンチメント、などの影響を受けると考えられます。③の悪化が回避されたとしても、野村予想と市場コンセンサスに基づけば、②は25年はほぼ横ばいで推移すると想定されます。野村では③についてはFRBが25年3月に25bp利下げし、一旦様子見に転じると想定しています。

図表2: 新興国への証券投資フローの要因分解と見通し

(注1)野村予想を基にFRBは25年3月に25bpの利下げを実施して25年末まで金融政策を据え置くことを前提とした。 (注2)先行きの成長率格差はブルームバーグ集計の市場予想を前提とした。 (注3)先行きのEMBIグローバルスプレッドは一定とした。 (注4)新興国は韓国、インド、インドネシア、マレーシア、フィリピン、タイ、ロシア、ポーランド、ハンガリー、チェコ、南ア、トルコ、ブラジル、メキシコ、チリ、アルゼンチン。 (注5)証券投資は株式投資、証券投資の合計で後方4四半期合計値。 (注6)シャドーレートはサンフランシスコ連銀による推計値であり、米国債金利や住宅ローン金利など12の金融変数を基に量的緩和政策やフォワードガイダンスなどの効果をフェデラル・ファンド金利に換算したもの。

(出所)IMF、ブルームバーグ資料より、野村證券市場戦略リサーチ部作成

また、24年後半にキャリー取引需要の弱まりが高金利の中南米通貨への逆風となりましたが、25年もキャリー取引は盛り上がりを欠く展開となるでしょう。トランプ米次期政権の関税引き上げなどの政策は不確実性が高く、市場ボラティリティは高止まると想定されます。インフレ率の鈍化傾向が続く中、基本シナリオとしてほとんどの新興国中銀が利下げを継続すると予想されることも、キャリー取引の妙味を低下させると考えられます。

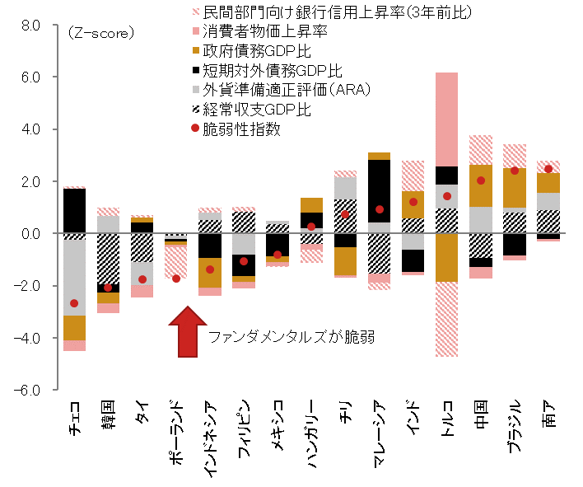

投資家はキャリー取引需要だけではなく、新興国投資においては財政収支、経常収支、インフレ動向などのファンダメンタルズ要因も重視します。各国の対外ファイナンス、財政リスク、インフレリスクを考慮して脆弱性指数を作成すると、ファンダメンタルズは相対的に南ア、ブラジル、中国で悪化しており、チェコ、韓国で良好です。傾向としては、中南米に比べて東欧や東南アジアにファンダメンタルズの良好な国が多く見受けられます。

図表3: 主要新興国の脆弱性指数

(注1)経常収支GDP比、政府債務残高GDP比、消費者物価上昇率はIMFによる25年の予測値、民間部門向け銀行信用残高増加率(3年前比)は24年6月末値、短期対外債務GDP比は23年末値、外貨準備適正評価(ARA)はIMFによる24年の予測値。 (注2)外貨準備適正評価(ARA)は輸出、マネーサプライ、短期対外債務などを基にIMFが外貨準備の適正値を推計したもの。 (注3)脆弱性指数は各項目について野村がZスコアを計算して合算した。 (注4)脆弱性指数の作成はFRBの分析(2015年4月)を参考にした。

(出所)IMF、BIS、FRB資料より、野村證券市場戦略リサーチ部作成

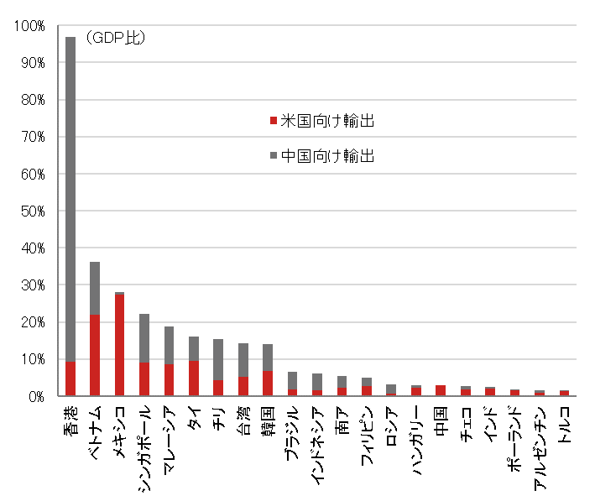

一方、25年の新興国通貨を占う上で、米国のトランプ次期政権の政策による影響も注目されます。トランプ氏の政策は、新興国の中では中国とともにメキシコへの悪影響が大きいと考えられます。トランプ氏は24年11月25日、中国からの輸入品に10%の追加関税を課し、麻薬や不法移民の取り締まり次第でカナダとメキシコからの全ての輸入品に25%の関税を課す意向を示しました。不法移民対策の強化は移民送金に依存するメキシコの打撃となる恐れがあり、26年の米国・カナダ・メキシコ協定(USMCA)の見直しへの懸念も企業のメキシコ投資を躊躇させる材料となるでしょう。ただし、メキシコへの関税引き上げはメキシコや中国だけではなく、米国にも悪影響を及ぼすと想定されるため、米国が実際に関税を引き上げるかは不透明です。

トランプ氏は中国以外の国からの輸入品に一律で10~20%の関税を課す方針も示しています。市場への悪影響を考慮して一律の関税引き上げではなく部分的な引き上げにとどまる可能性もありますが、新興市場の中では米国の貿易収支赤字国・地域として中国、メキシコ、ベトナム、台湾、韓国などが標的とされやすいと考えられます。対照的にインドなどはGDPに占める内需の比率が高いため、トランプ氏による関税引き上げの悪影響は相対的に小さいでしょう。ブラジルも大豆などで中国向け輸出を拡大し、米中摩擦の恩恵を受ける可能性があります。

図表4: 米国・中国向け財輸出のGDP比率 (2023年)

(出所)IMF資料より、野村證券市場戦略リサーチ部作成

なお、新興国では25年に大きな政治イベントは予定されていません。25年5月のフィリピン議会選挙、ポーランド大統領選挙、10月のチェコ総選挙、11月のチリ大統領選・議会選挙、シンガポール総選挙などがありますが、いずれも相場を大きく動かすほどの材料にはならないでしょう。政治面においては新興国各国と米国のトランプ大統領との関係が注目されます。

25年の新興国通貨は対ドルで軟調推移を続けそうです。新興国への株や債券資金は緩やかな持ち直しとなり、キャリー需要の本格的な回復も期待できないでしょう。新興国通貨ごとの強弱においては、ファンダメンタルズの動向やトランプ次期政権の政策による悪影響の度合いが重要になると見ています。新興国通貨の中ではマレーシアリンギット、インドネシアルピア、インドルピーなどがアウトパフォームし、トルコリラ、メキシコペソ、ブラジルレアルなどがアンダーパフォームする展開を見込んでいます。

(野村證券市場戦略リサーチ部 春井 真也)

※野村週報 2025年新春特別号「新興国為替市場」より

※こちらの記事は「野村週報 2025年新春特別号」発行時点の情報に基づいております。

※画像はイメージです。