検索する

検索する

※画像はイメージです。

米国:2024年10-12月期決算プレビュー

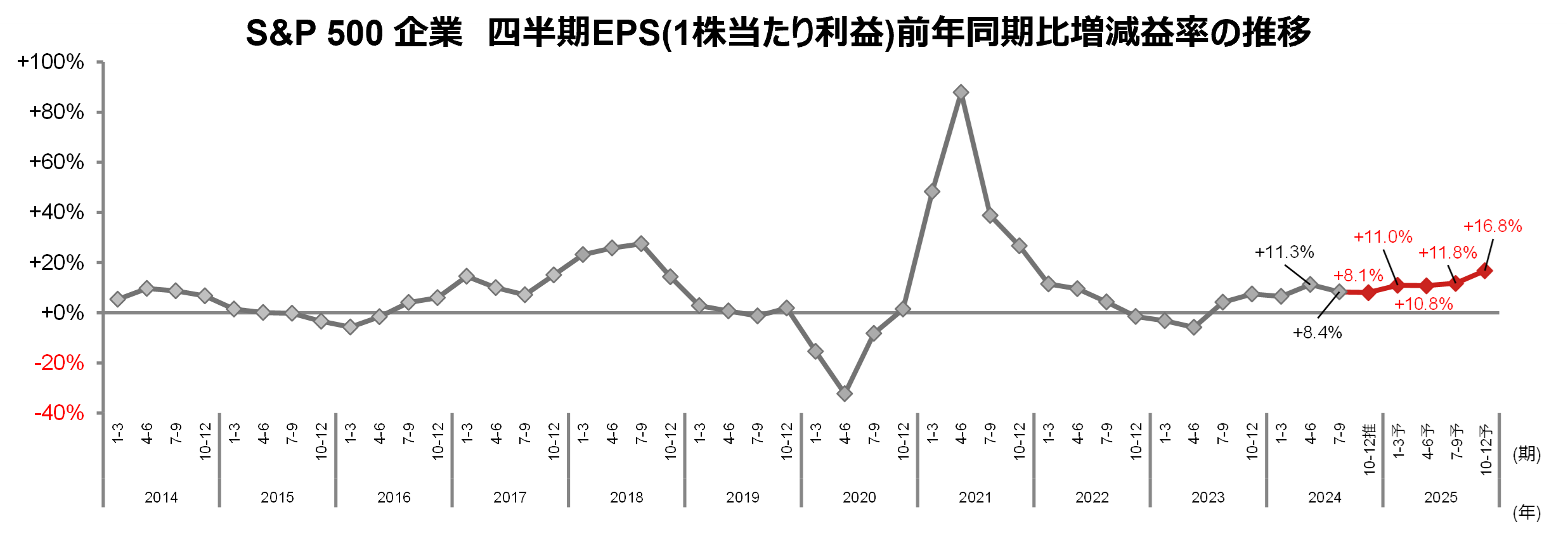

10-12月期は前年同期比+8.1%予想

1月中旬から、S&P 500 指数構成企業の2024年10-12月期の決算発表が本格化します。2025年1月3日時点の調査会社LSEG集計による市場推定・予想平均では、同期の四半期EPS(1株当たり利益)は、前年同期比+8.1%と推定されています。2024年7-9月期の同+8.4%と比べ、増益率が若干鈍化する見込みとなっています。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

(注)2025年1月3日時点のLSEG集計による市場推定・予想平均。2024年10-12月期には、2024年9-11月期決算、2024年11月-2025年1月期決算企業も含む。

(出所)LSEGより野村證券投資情報部作成

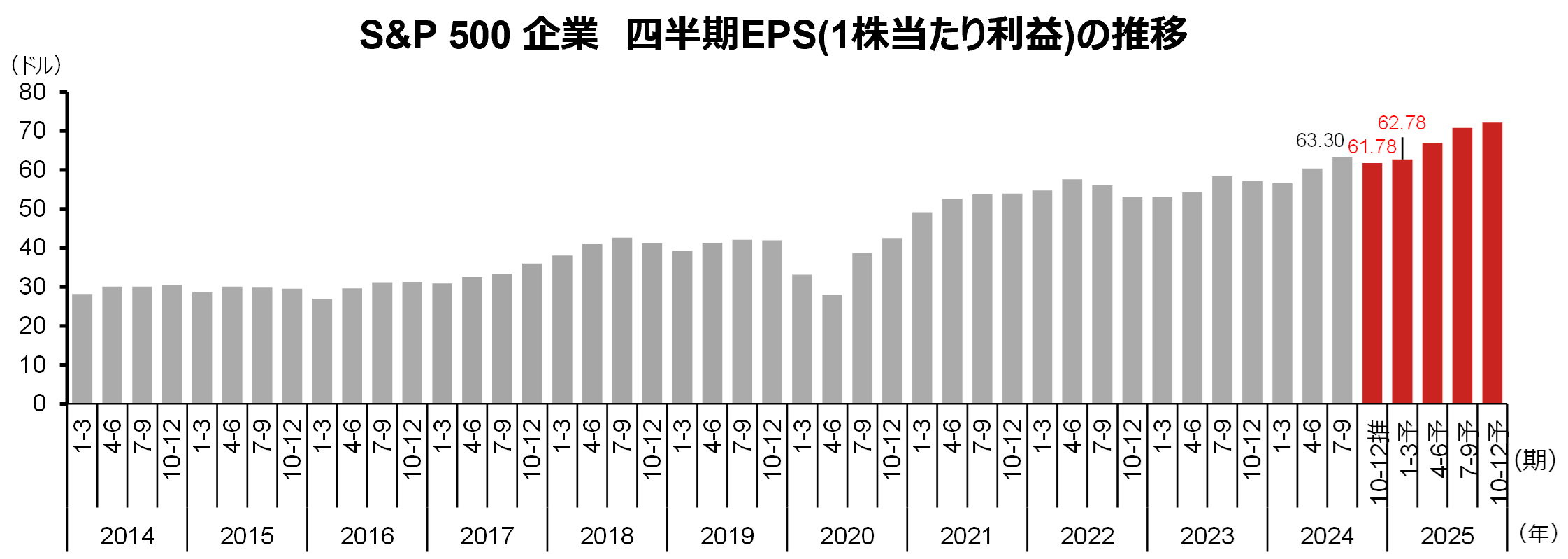

(注)2025年1月3日時点のLSEG集計による市場推定・予想平均。2024年10-12月期には、2024年9-11月期決算、2024年11月-2025年1月期決算企業も含む。

(出所)LSEGより野村證券投資情報部作成

2024年7-9月期は、同期の決算発表が本格化する直前の2024年10月4日時点の集計では同+4.1%と予想されていました。しかし、決算実績が事前のアナリスト予想平均を上回るポジティブサプライズの比率が高かったことで、実際には前述の通り同+8.4%まで拡大しました。2024年10-12月期も同様の傾向が続けば、現時点での予想よりは高い増益率で着地する可能性が考えられます。

(注1)ポジティブサプライズ比率は、S&P 500 企業のうち決算実績がアナリスト予想平均を上回った企業の比率。2024年7-9月期には、2024年6-8月期決算、2024年8-10月期決算企業も含む。

(注2)直近4四半期平均とは2023年7-9月期~2024年4-6月期の平均。長期平均とは、売上高は2002年以降、純利益は1994年以降の平均。

(注3)LSEGによる2024年12月13日時点(売上高について496社、純利益について496社)の集計。

(出所)LSEGより野村證券投資情報部作成

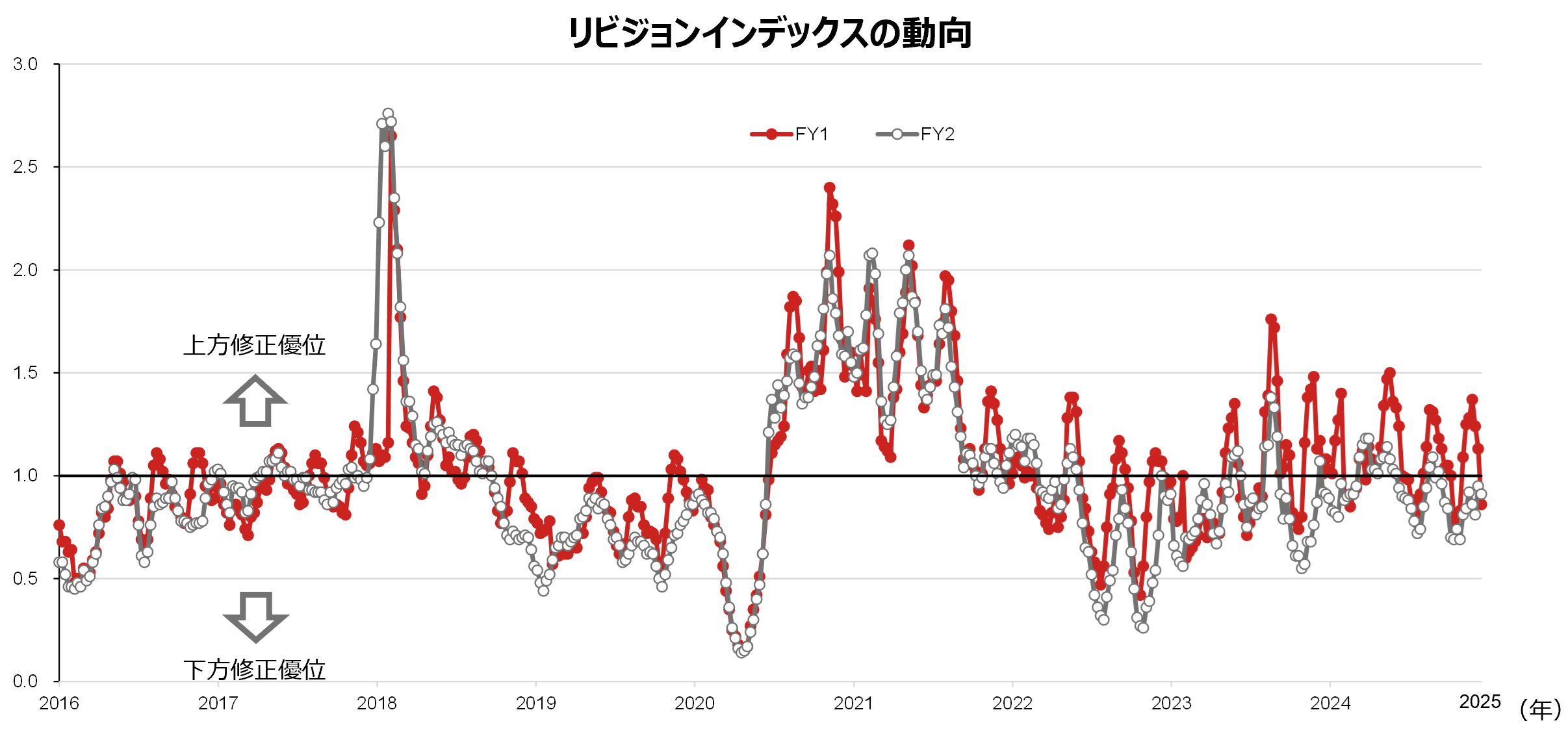

アナリスト達は慎重に見直している模様

リビジョンインデックスの動向をみると、2025年1月1日時点では、FY1(予想1期目)は0.82、FY2は0.85となっています。決算発表を前に、アナリスト達が業績予想を慎重に見直しているとみられます。

(注)S&P 500 指数構成企業のリビジョンインデックス。リビジョンインデックスは直近4週間にアナリストが業績予想を上方修正した銘柄数/下方修正した銘柄数で計算。指数が1を上回ると上方修正優位、1を下回ると下方修正優位と判断される。直近値は2025年1月1日時点。FY1は予想1期目(12月決算企業の場合、2024年12月期)、FY2は予想2期目(12月決算企業の場合、2025年12月期)。

(出所)LSEGより野村證券投資情報部作成

決算発表時の注目点

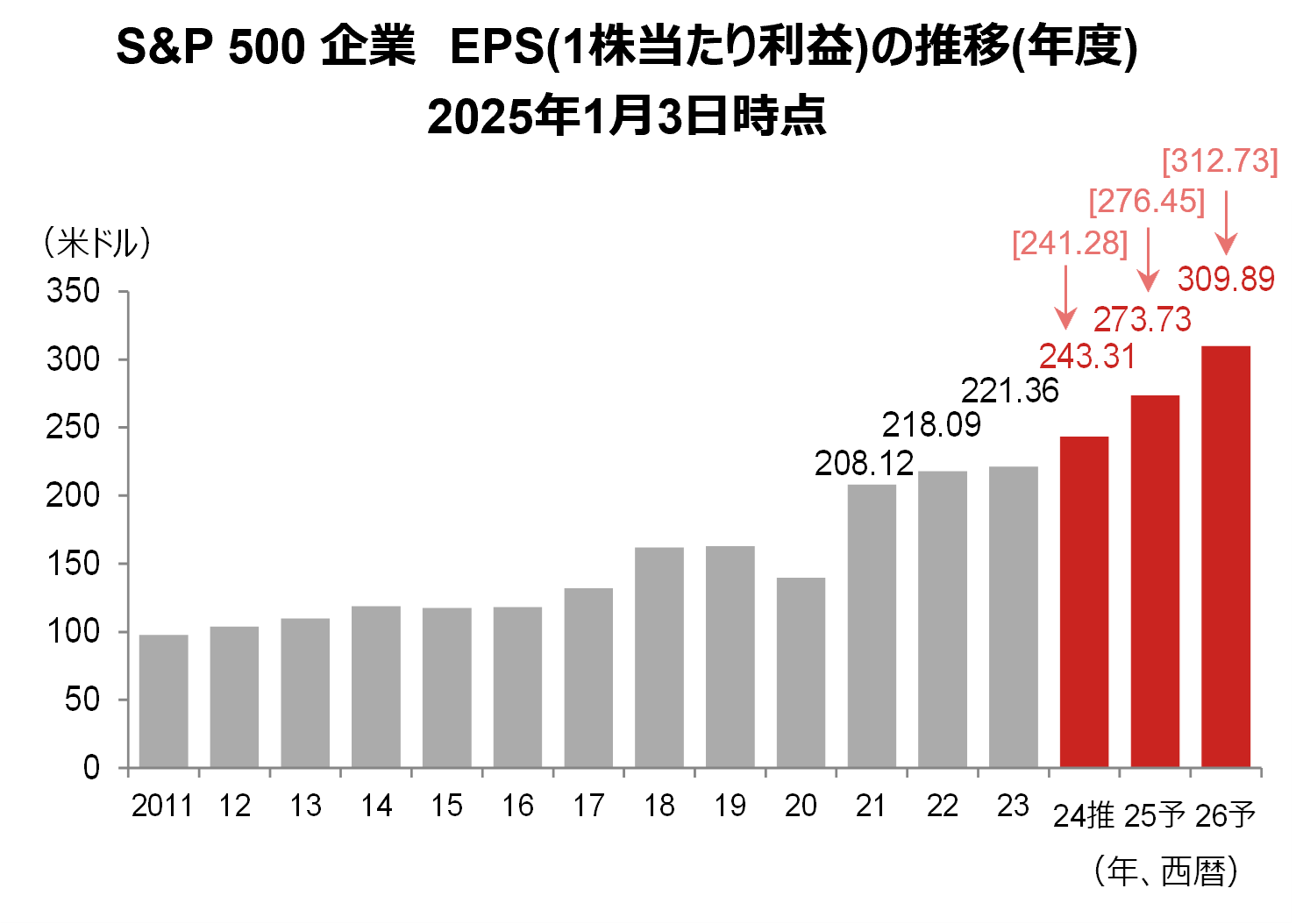

次に、年度ベースについてみると、前回の四半期である2024年7-9月期決算の発表直前の10月4日時点の集計と比べ、2024年は上方修正されていますが、2025年、2026年は下方修正となっています。ただし、下方修正されているとはいえ、2024年以降も、増益基調が続く予想となっています。

再び四半期決算についてみると、2025年1-3月期については前年同期比+11.0%と予想されています。そして、2025年4-6月期以降も、前年同期比二桁増益と予想されており、2024年7-9月期、2024年10-12月期よりも増益率が加速する予想となっています。

今後、決算発表が本格化した際には、足元の業績動向に加え、会社業績見通しや、経営陣の事業環境に関するコメントなどから、今後の業績動向を見極めていきたいと考えます。そして、決算発表を受けて、今後、増益率が加速する見込みとなっている市場予想平均の業績予想がどのように変わるか、注意してみていきたいと考えます。

(注)2025年1月3日時点のLSEG集計による市場推定・予想平均。

[ ]内の数値は、2024年10月4日時点のLSEG集計による市場推定・予想平均。

(出所)LSEGより野村證券投資情報部作成

(野村證券投資情報部 村山 誠)