検索する

検索する

※画像はイメージです。

※2025年1月16日(木)引け後の情報に基づき作成しています。

日経平均株価、12月安値水準で下げ止まるか注目

今週の日経平均株価は、日本の長期金利上昇や円高・ドル安の進展などが嫌気され、約3週間ぶりに3万9,000円台を割り込みました。16日は米国株高を受けて反発となったものの、上値の重い動きとなりました。

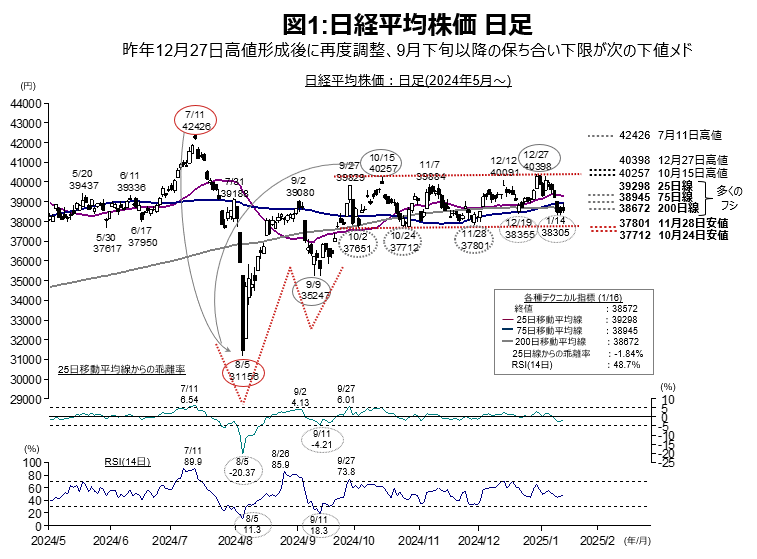

チャート面からこれまでの動きを振り返ってみましょう(図1)。日経平均株価は、12月27日に一時40,398円まで上昇しましたが、1月10日に25日移動平均線(1月16日:39,298円)を下回り、連休明けの14日には75日線(同:38,945円)や200日線(同:38,672円)を終値で割り込む水準まで調整しました。

14日の取引時間中に12月19日安値(38,355円)を一時下回る水準まで下押す場面もあり、まずは同水準で下げ止まるか注目されます。同水準を割り込んで下げが続く場合は、9月下旬から続く保ち合い(37,700円前後~40,000円前後)の下限である昨年11月28日安値(37,801円)や昨年10月24日安値(37,712円)などが下値のメドと考えられます。

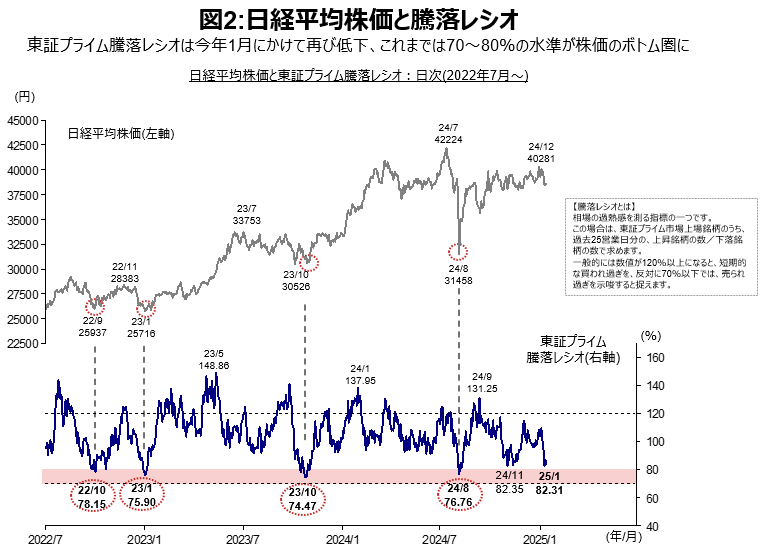

一方で、騰落レシオ(1月16日:83.98%)等の一部テクニカル指標は短期的な売られ過ぎ水準に接近しており、この先底入れ反発となる場合は、まずは25日移動平均線(同:39,298円)を早期に奪回できるか注目されます(図1、図2)。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

(注1)直近値は2025年1月16日。 (注2)日柄は両端を含む。 (注3)トレンドラインには主観が入っておりますのでご留意ください。

(出所)日本経済新聞社より野村證券投資情報部作成

(注1)直近値は2025年1月16日時点。 (注2)東証プライム騰落レシオの主なボトムと、その前後の日経平均株価を赤丸囲みで示した。 (注3)東証プライム騰落レシオが70~80%の箇所を赤色網掛けしている。

(出所)日本経済新聞社、東京証券取引所より野村證券投資情報部作成

米国長期金利上昇、この先の上昇は限定的とみる

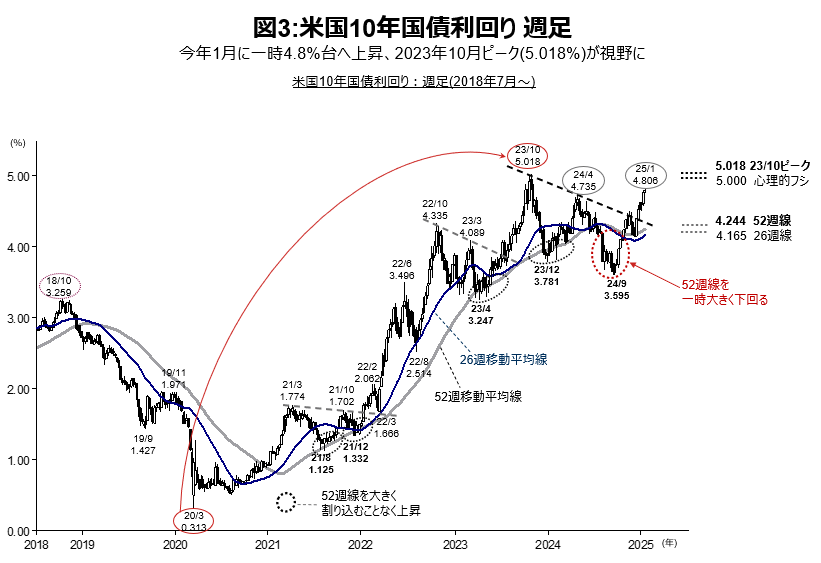

米国10年債利回りは、昨年9月に一時3.5%台をつけましたが、その後上昇に転じ、今年1月には一時4.8%台にのせました。次期トランプ政権が掲げる関税強化によるインフレ再燃への警戒感が根強いことに加え、12月の雇用統計が市場予想を上回るなど、景気の堅調さを示す統計が相次ぎ、足元の景気が想定以上に強いとの見方が広がり、長期金利が上昇傾向となりました。チャート上の主要なメドである心理的フシの5%や、2023年10月ピーク(5.018%)の水準が徐々に近づいてきました(図3)。

(注1)直近値は2025年1月14日。 (注2)トレンドラインには主観が入っておりますのでご留意ください。

(出所)ブルームバーグより野村證券投資情報部作成

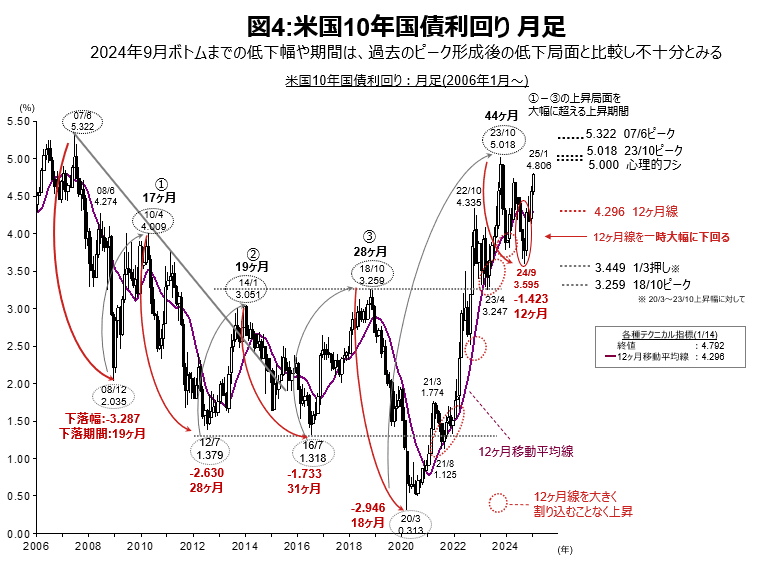

ただし、中長期トレンドの観点から見ると、さらなる上昇の可能性は限定的であり、今後は天井形成へ向けた動きとなる可能性が高いと考えられます(図4)。

2020年3月のボトム(0.313%)から2023年10月のピーク(5.018%)にかけての上昇は、上昇幅(5%を超える幅)や上昇期間(約3年半)の観点から十分であり、中長期的な上昇局面は終了したとみられます。

その後、2024年9月には一時3.5%台まで低下したものの、それまでの低下幅は上昇幅の1/3にも満たず、またその期間もピークから約1年に留まっています。2023年10月ピーク形成後の中長期低下局面が終了したと見るには、低下幅や期間がやや不足していると言えます。新たな中長期上昇トレンドに入っているとは考えづらく、この先の利回り上昇は限定的であると予想されます。

仮に天井形成後に金利低下となる場合、まずは2023年10月のピークまで中長期上昇局面で下支えとなってきた12ヶ月移動平均線(1月15日:4.296%)の水準を再度下回るかどうかが注目されます。

(注1)直近値は2025年1月14日。 (注2)トレンドラインには主観が入っておりますのでご留意ください。 (注3)日柄は両端を含む。

(出所)ブルームバーグより野村證券投資情報部作成

(野村證券投資情報部 岩本 竜太郎)