検索する

検索する

※画像はイメージです。

米国の10年国債利回りは25年1月14日に一時、4.806%まで上昇しました。23年10月下旬以来の高い水準です(なお、08年のリーマンショックの前年である07年8月以降の最も高い水準は23年10月23日の5.018%)。24年10-11月の米国の消費者物価が再加速したことや、次期トランプ政権による関税引き上げ、減税等の政策によりインフレが再加速するのではとの懸念等が背景にあります。25年1月のミシガン大学消費者期待インフレ率は5-10年先が24年12月の3.0%から3.3%に、同1年先は2.8%から3.3%にそれぞれ上昇しました。期待インフレも含めて全般的にインフレ再加速、金利上昇の可能性に市場は敏感になっています。

米ドル円レートは日米金利差の影響を大きく受けますが、米国インフレ上昇→米国名目金利上昇→日米名目金利差拡大→米ドル円上昇、とのプロセス自体は勿論、有効ですが、「名目」よりも「実質」と置き換えた方がより説明力が増すと思われます。

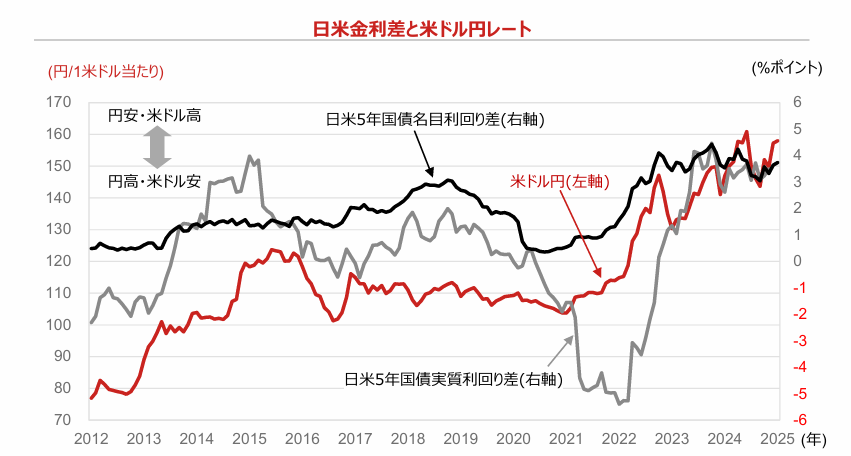

下図は米ドル円レートと日米名目、及び実質金利差をプロットしたものです。「名目」よりも「実質」の方が説明力が高いように思われます。この前提に従えば、米国のインフレ(期待も含む)上昇→米国名目金利上昇・米国の実質金利低下→日米実質金利差縮小→米ドル安・円高、との想定が成り立ちます。この場合、米国の名目金利の上昇幅がインフレ加速分以下にとどまるという前提ですが、こうしたケースは十分に考えられます。FRBはバランスシート縮小(QT)の終了時期については示していませんが、野村證券は25年6月末に終了すると予想していますし、そもそも米ドル建てである米国債には基軸通貨としてのプレミアムがあるという需給面での金利上昇抑制機能が市場で働くと判断されます。

(注)データは月次で、直近値は2025年1月(日米5年国債実質利回り差は24年11月)。実質利回りは5年国債利回り-消費者物価の前年比上昇率。

(出所)LSEGより野村證券投資情報部作成

勿論、日本サイドのインフレ加速→実質金利低下との要因も考慮すべきですが、緩やかなペースとは言え、日銀は金融政策の正常化に向かっており、既に国債も含めて市場金利は上昇基調に転じています。25年1月15日に、日本の10年国債利回りは1.255%まで上昇し、2011年4月以来、13年9ヶ月ぶりの高い水準となっています。とすれば、「日米実質金利差が拡大」とのシナリオよりも「日米実質金利差縮小」のシナリオの実現可能性の方が高い、と言えるでしょう。

目先は勢い、名目金利上昇で米ドル高で反応しやすい材料が多いですが、緩やかながらも米ドル円レートは円高方向へ向かうとの見方をメインシナリオとして良いのではないでしょうか。