検索する

検索する

米国市場では、テーパリング開始時期前倒し懸念が根強くくすぶり続けています。FOMCメンバーは、インフレ高進の理由のひとつに、「前年同期が新型コロナ感染拡大で物価の頭が抑えられていた」ことを挙げ、「この効果が剥落すれば物価上昇に歯止めがかかる」、としています。こうした前年同期効果は、なにも米国に限ったことではなく我が国にも存在します。我が国ではインフレ高進の懸念は米国に比べると限定的ですが、鉱工業生産など企業の生産活動の側面からは前年同期効果は留意すべきポイントです。

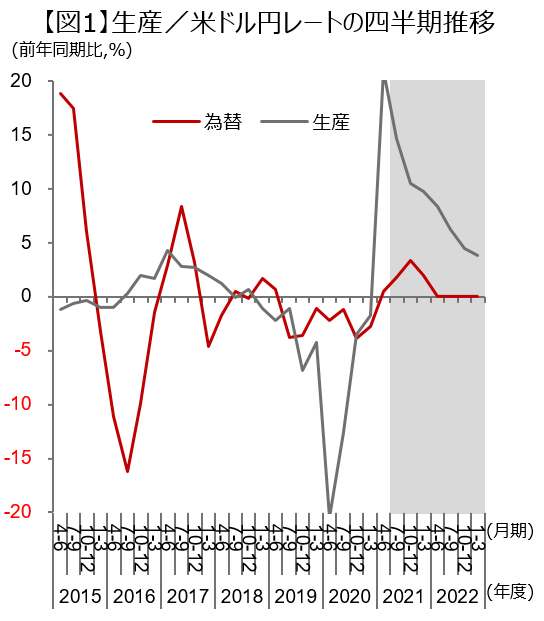

図1にあるとおり、我が国では2020年の4-6月期から7-9月期にかけて、新型コロナ感染拡大の影響により鉱工業生産は大きく落ち込み、世界的にリスク回避の動きが広がったことから円高ドル安も進行しました。その反動で、2021年4-6月期の鉱工業生産は前年同期比21%増、7-9月期も同15%とV字型の回復が見込まれています。ただ、その後は前年同期が、経済活動が徐々に正常化に向かった時期にあたるため、10-12月期以降は急速に前年同期比でみた伸び率は縮小するとみられます。ドル円レートについても同様で、2021年度下期にはいると円安による業績の押し上げ効果はほぼなくなります。

日本 鉱工業生産の推移および見通し

日本企業は、鉱工業生産が1%増加すると経常利益が約4%増加します。また、米ドル円レートで1円/米ドル高円安になると約0.4%利益が増加します。その結果、2021年4-6月期から7-9月期にかけては、前年同期比で利益倍増となる企業が続出することはほぼ確実です。ただ、この時期を過ぎてしまうと、企業の増益率は急速に縮小し常識的なレベルに落ち着いてゆくでしょう。経済活動が落ち着きを取り戻したあとは、独自の利益ドライバーをもつ企業を選別してゆくことの重要性が増すでしょう。

日本 鉱工業生産の推移および見通し

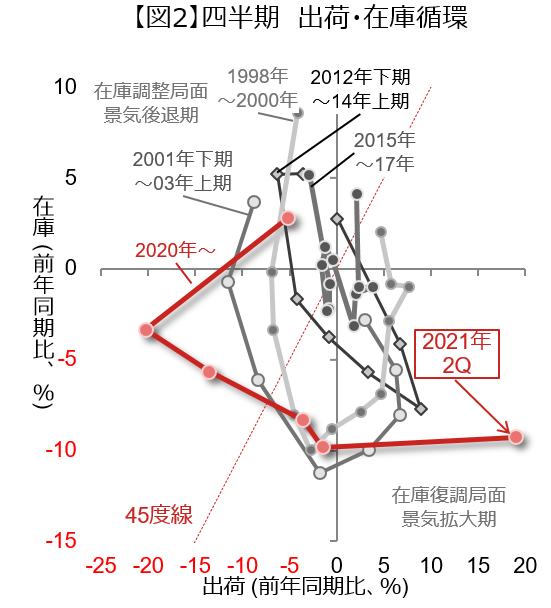

ただ、昨年度末ごろからの半導体を中心としたサプライチェーンの乱れが今年の夏場以降解消に向かい、年度下期は挽回生産による生産増が期待できる、という点は良い意味でかく乱要因になりえます。図2にある通り、ここ1~2四半期の出荷・在庫の動きは不自然で、需要に対して実際の生産・出荷が十分にこたえきれておらず、在庫の水準も十分でないことは明らかです。

(注1)タイトルの「YoY」は、Year on Yearの略で、ここでは前年同期比の意味。(注2)図1は、四半期の鉱工業生産および米ドル円レートの前年同期比の推移。米ドル円レートの前年同期比のプラスは円安、マイナスは円高。2021年7-9月期以降は、野村證券エクイティ・リサーチ部のアナリストが個別企業業績予想の際に用いられている業績予想前提(2021年6月1日時点)。(注3)図2は、四半期の鉱工業出荷および在庫(いずれも前年同期比)の推移。直近の値は2021年4-5月期。

(出所)野村證券市場戦略リサーチ部などより野村證券投資情報部作成