検索する

検索する

※画像はイメージです。

※2025年2月6日(木)引け後の情報に基づき作成しています。

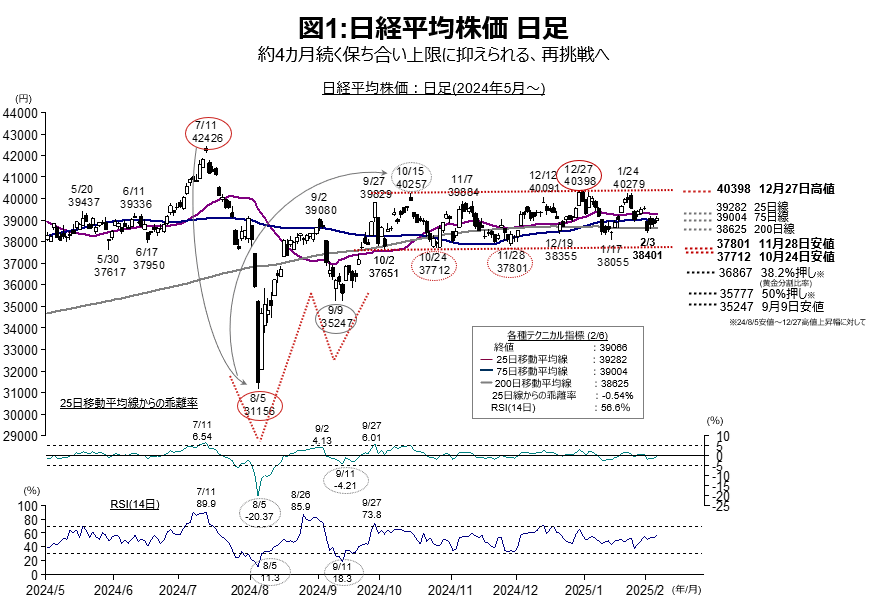

日経平均株価、約4カ月続く保ち合い上限に抑えられる。再挑戦へ

今週の日経平均株価は、米トランプ大統領の追加関税発動決定を受け、大幅下落で始まりました。その後はメキシコ・カナダへの関税発動先送りを受けて反発したものの、円高・ドル安の進展もあり、上値の重い展開となりました。

チャート面からこれまでの動きを振り返ってみましょう(図1)。日経平均株価は、1月24日高値(ザラバベース:40,279円)形成後、27~28日に中国の生成AI開発に関する報道を受けて下落し、昨年9月下旬以降の保ち合い上限である4万円超水準の壁の厚さが示されました。

その後、米トランプ関税に対する懸念から25日線(2月6日:39,282円)や75日線(同:39,004円)を割り込んでおり、目先は200日線(同:38,625円)の水準が下値のメドとして挙げられます。先行き同水準を割り込んで下げが続く場合は、1月17日安値(38,055円)や、昨年9月以降の保ち合い下限(37,700~800円前後)の水準がさらなる下値メドとして挙げられます。

一方で、各種テクニカル指標に過熱感はなく、保ち合い相場入りから既に4ヶ月が経過し日柄調整も十分となっています。2月3日安値(38,401円)形成後は反発となっており、この先まずは39,000円台を回復し、1月24日高値(40,279円)や、昨年12月27日高値(40,398円)突破へ向けた動きとなることが期待されます。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

(注1)直近値は2025年2月6日時点。 (注2)日柄は両端を含む。 (注3)トレンドラインには主観が入っておりますのでご留意ください。

(出所)日本経済新聞社より野村證券投資情報部作成

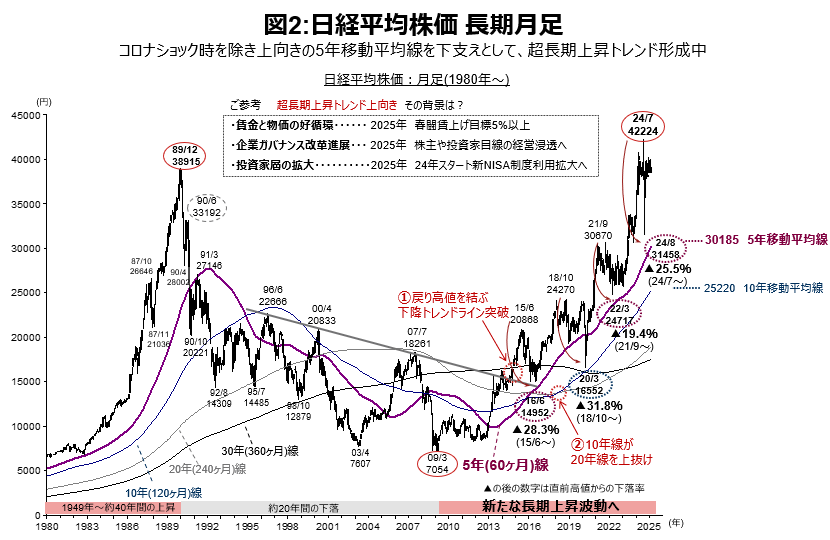

日経平均株価、超長期上昇トレンドの背景

日経平均株価は、2010年代から強気シグナルが複数(図2中:①~②)みられ、昨年7月に史上最高値(終値ベース:42,224円)をつけました。足元で30年線をはじめとする主要な長期移動平均線は全て上向きであり、現在、超長期上昇トレンドを形成中だと考えられます(図2)。

この超長期上昇トレンド内では、これまで何度も大幅下落を経験していますが、それらの下落はコロナショック時を除き、概ね5年移動平均線によって下支えされています。2015年のチャイナショック時や昨年夏の急落時も、5年線を割れずに反発しました。今後も超長期上昇トレンドが様々なショックを吸収すると考えます。

さて、このように2010年代から超長期トレンドが上向きとなっている背景として、大きく3つの点が挙げられます。

1つ目が賃金と物価の好循環です。2025年の春闘における賃上げ目標は、24年と同等の5%以上を掲げています。今後も好循環が持続することで安定した経済成長が期待されます。

2つ目が企業のガバナンス(運営・統治)改革の進展です。2023年の東証によるPBR改善策要請を受けて各企業が対応を始める中で、物言う株主の活動が活発化しており、2025年は株主や投資家目線の経営が一層浸透すると考えられます。

3つ目が、投資家層の拡大です。2014年にNISA制度がスタートし、2024年には非課税投資額を大幅拡大した新NISA制度が始まりました。個人の投資への関心が高まっており、2025年は更なる利用拡大が期待されます。このような、日本経済の変化が今後も続くのであれば、株価の超長期的な上昇トレンドも継続すると考えられます。

(注1)直近値は2025年2月6日。 (注2)トレンドラインには主観が入っておりますのでご留意ください。

(出所)日本経済新聞社、各種資料より野村證券投資情報部作成

(野村證券投資情報部 岩本 竜太郎)