検索する

検索する

※画像はイメージです。

2025年5月の米国債市場は下記の要因により、不安定な値動きとなりました。

■米国の信用格下げ

■トランプ減税による財政赤字拡大懸念

■低調な米20年国債入札(5月21日)

米10年国債利回りは4月末の4.16%から、5月22日には4.63%に上昇し、米30年国債利回りは同期間に4.68%から5.16%に上昇しました。

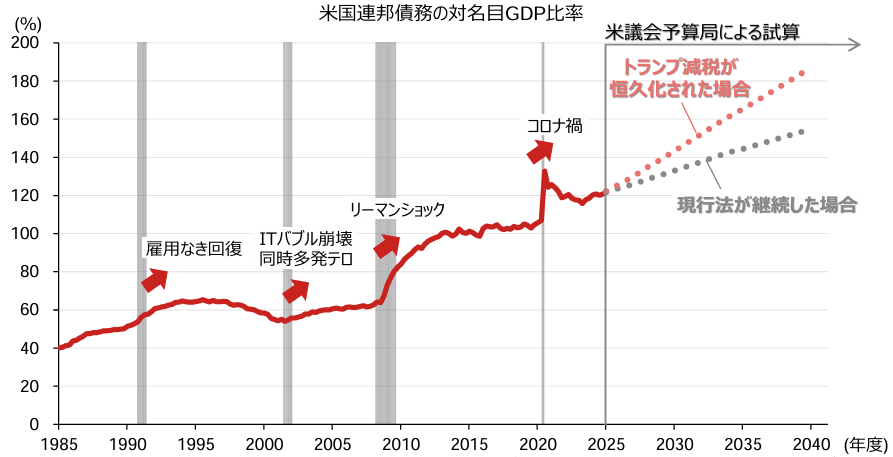

5月16日に米格付け会社ムーディーズ・レーティングスは、米国の信用格付けを引き下げました。理由として、①過去10年間に連邦債務が急増したこと、②トランプ減税の恒久化により今後10年間で約4兆ドル(注)の財政赤字拡大を見込むこと、を挙げました。これらは、下図に示された米国連邦債務の対名目GDP比率の実績(赤色の実線)および「トランプ減税が恒久化された場合」の試算と概ね整合的です。

経済危機を財政政策で救ったが国の債務は増加

(注)イベントは全てを網羅している訳ではない。米議会予算局(CBO)の試算は2025年4月10日公表。灰色の網掛けは景気後退期局面。年度は前年10月から当年9月。データは四半期毎で、直近値は2024年10-12月期。矢印は灰色の網掛けの景気後退期以降に米国連邦債務の対名目GDP比率が上昇したことを強調。

(出所)セントルイス連銀、米議会予算局、NBER(全米経済研究所)より野村證券投資情報部作成

これらを受けて米20年国債入札は不調でした。20年国債や30年国債などの超長期債は投資家が限られ、需給が一方向に傾くことが懸念されます。加えて、2022年に当時の英国トラス政権の減税案をきっかけに発生した英国債市場の混乱が想起されたことも要因と考えられます。

今後の金融市場に対しては以下の点が期待されます。

■経済危機の回避

■適温経済の継続

過去の経済危機の際は、その後米国の債務は急拡大しました。2008年前後のリーマンショックは、家計や企業が債務の返済を進めたため「バランスシート不況」と呼ばれました。国は「最後の借り手」として対応し、景気を支えました。

経済危機は、その対策により国の財政悪化を招くため、回避のための予防措置が必要です。また、経済が好調な時に、危機の最中のような大規模な財政政策を行うことは、短命な景気過熱とその後の悪化を招く懸念があります。現在がコロナ禍からの回復途上にあると仮定すると、過度の悲観も過熱もない適温経済の継続が、限られた財源の範囲内で達成されることが金融市場には望ましいと考えられます。

米下院を通過したトランプ減税法案の上院審議について野村では、州・地方税控除や公的医療費、再生可能エネルギーなどに関する修正を経た上で7月上旬までに成立する可能性が高まったとみています。8月末までに必要とみられる米連邦債務上限引き上げと併せて、米国議会の動向が注目されます。

(注)米議会予算局が2025年6月4日に発表した試算では、2025年から2034年までの減税を含むトランプ政権の減税を含む政策による財政赤字拡大への影響は累計で2.4兆ドル(2034年の名目GDP推計値の約6%)。