検索する

検索する

(注)画像はイメージです。

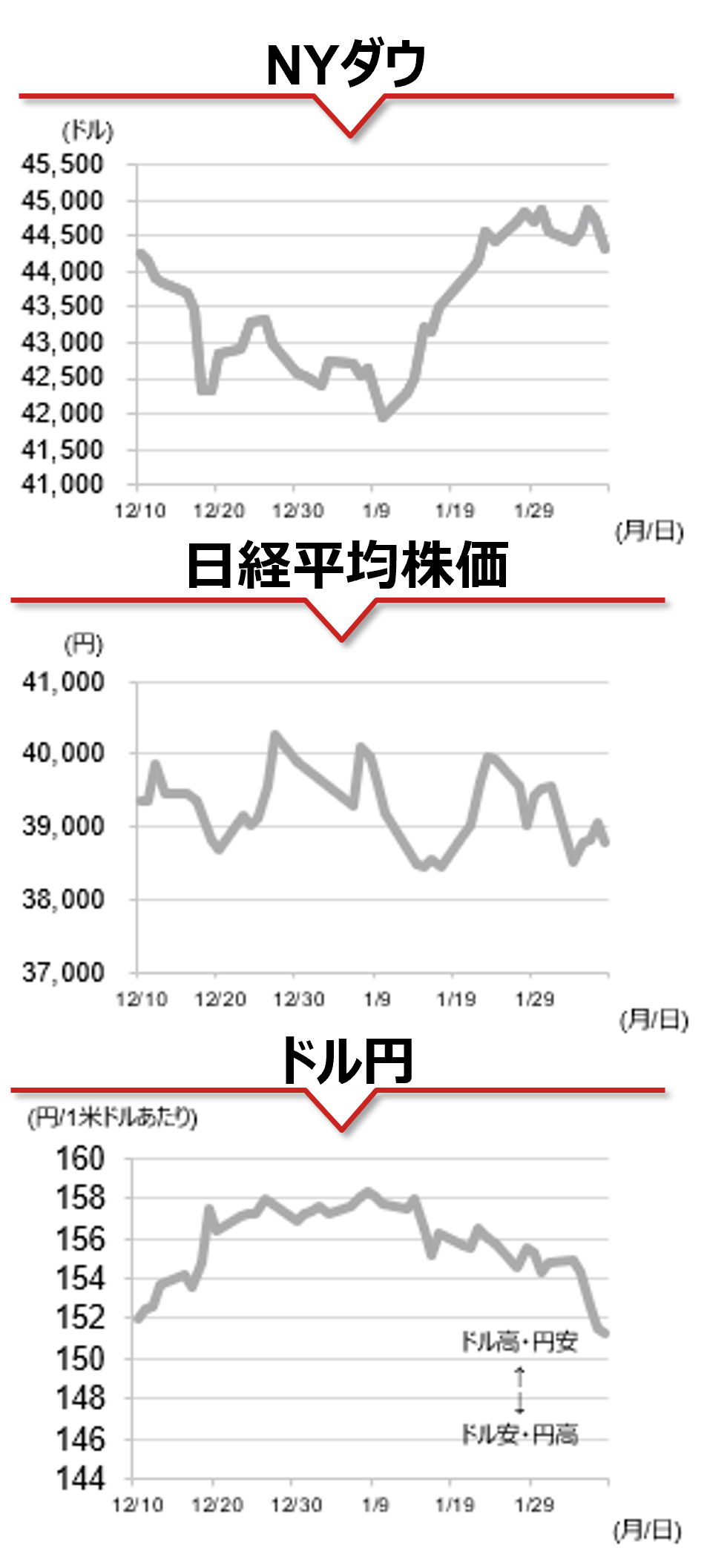

海外市場の振り返り

7日の米国株式市場で主要3指数は下落しました。1月の米雇用統計は強弱混在の結果となりましたが、2月のミシガン大学消費者調査(速報値)で1年先の期待インフレが23年11月以来の高水準に上昇したことから、インフレ再燃への懸念が高まりました。FRBの利下げが一段と遠のくとの見方が強まるなか、米国株は終日軟調に推移し、貿易摩擦の深刻化懸念から終盤にかけて下げ幅を拡大する展開となりました。投資家心理を示唆するVIX指数は上昇し、16ポイント台で推移、為替市場ではリスク回避の動きからドル高以上に円高の動きが強まり、ドル円相場は一時151円割れとなる場面もみられました。

相場の注目点

7日発表の経済指標は全体としては米国経済の堅調さとインフレ再燃リスクを示唆する内容だったとみられます。1月の雇用統計で非農業部門雇用者数は前月比14.3万人増と市場予想(同17.5万人増)を下回りましたが、24年12月分は同25.6万人増から同30.7万人増に、11月分は同21.2万人増から同26.1万人増に、それぞれ大幅に上方修正されました。また、平均時給が市場予想を上回る伸びとなったことに加え、2月のミシガン大学消費者調査では関税引き上げ懸念などから消費者の期待インフレ上昇が示され、米金利は上昇、市場が織り込むFRBの25年3月の政策金利据え置き予想は9割を超えました。今週は11日(火)のパウエルFRB議長の議会証言、12日(水)の1月消費者物価、14日(金)の1月小売売上高が注目されます。また、中国の対米関税発動期日を10日に迎え、今後米国が一段の報復に出るのか、トランプ政権の動向にも関心が集まります。トランプ大統領は多くの国に対する相互関税の計画を週初にも発表する意向を明らかにしており、株式市場では引き続き、貿易摩擦問題とその経済への影響を見極める神経質な展開が続くことが予想されます。

(野村證券 投資情報部 引網 喬子)

(注)データは日本時間2025年2月10日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。