検索する

検索する

(注)画像はイメージです。

海外市場の振り返り

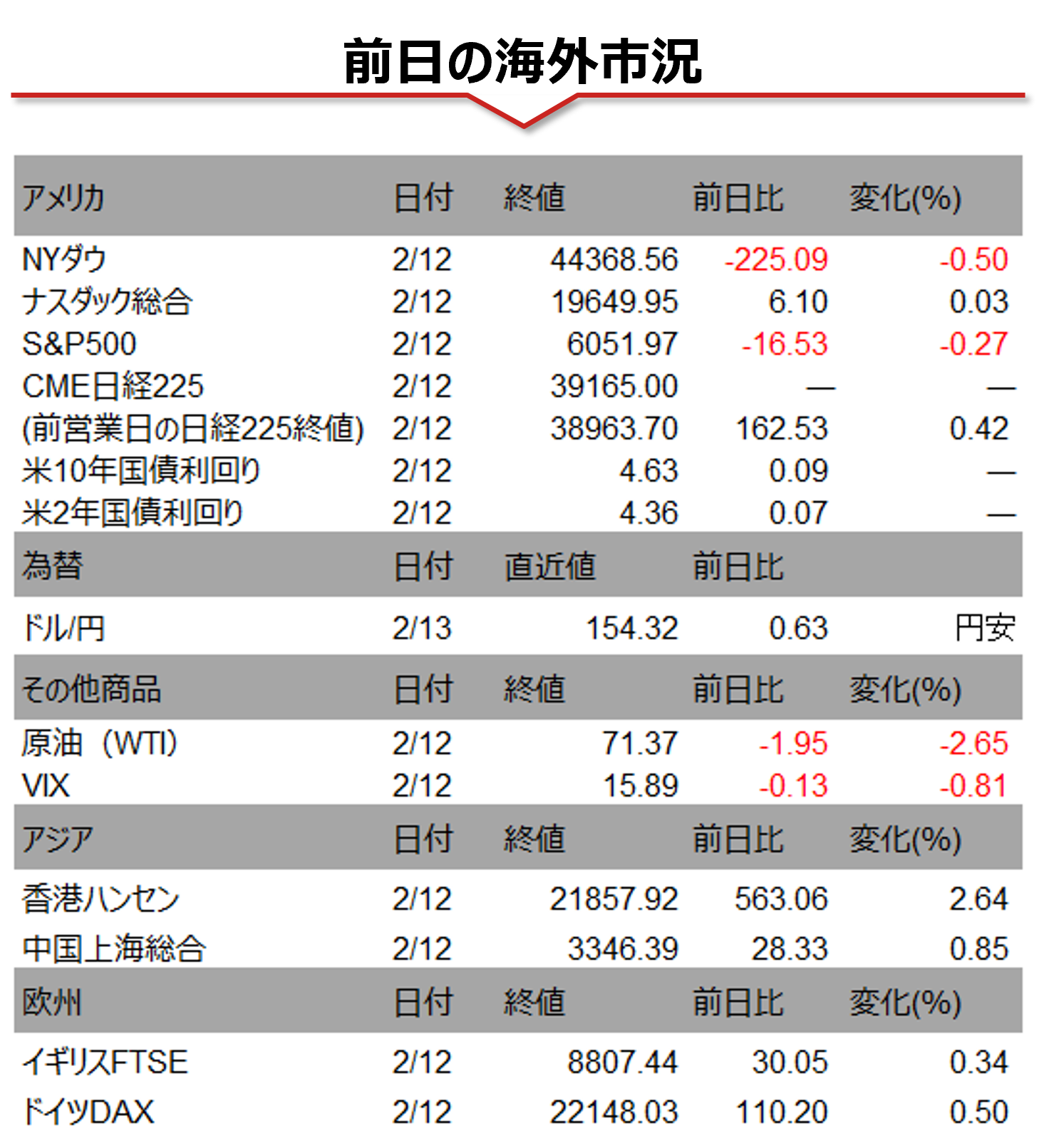

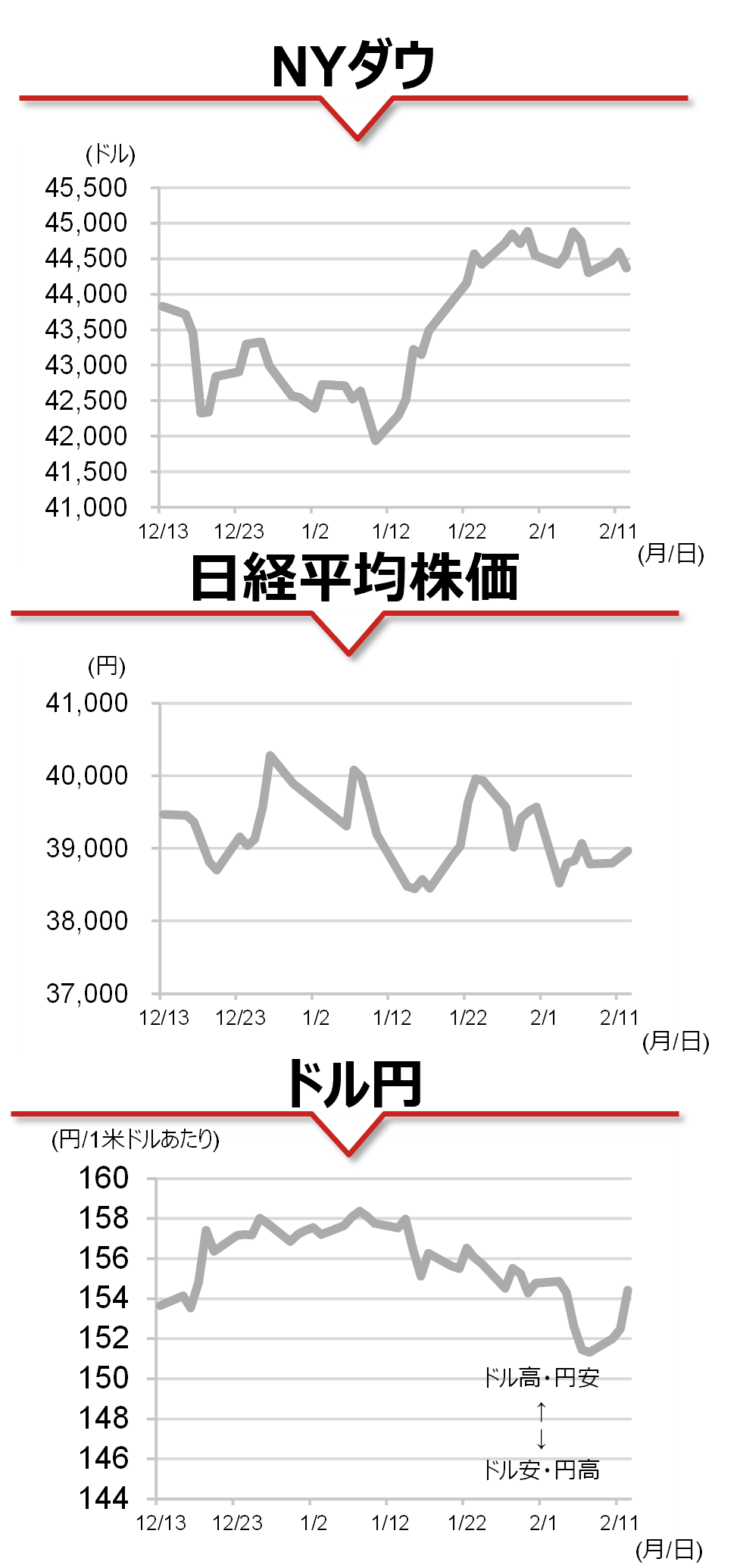

12日の米国金融市場では寄り前に発表された25年1月のCPIが前月比+0.5%、食品・エネルギーを除くコアCPIが同+0.4%と、それぞれ事前の市場予想を上回り、前月から加速したことを受けて市場の利下げ観測が後退、国債利回りが上昇しました。これを嫌気して、米国株式市場では主要3指数が前日終値から大きく下げて寄り付きましたが、取引終盤にかけて下げ幅を縮め、NYダウとS&P500は小幅安、ナスダック総合は小幅高で引けています。為替市場では円が主要通貨に対して下落し、対ドルでは一時前日比1.5%安の1ドル=154円80銭と、昨年12月19日以来の大幅な下げを記録しました。

相場の注目点

強い雇用統計と穏当なCPIの組み合わせとなった今年1月からは一転し、2月は弱めの雇用統計と強いCPIの組み合わせとなりました。景気下振れとインフレ高止まりが示唆される中、先物市場が織り込む25年中の利下げ観測は1回程度まで後退しましたが、主要株価指数は底堅さを見せ、株式市場が織り込む変動率を示すVIX指数が小幅低下して引けるなど、米国株は安定感を高めている様子がうかがえます。パウエルFRB議長は下院金融委員会の公聴会で、「当面は景気抑制的な政策を維持したい」と前日に続き予見可能な将来において高水準の金利が続くことを示唆しました。市場では米国の利下げペース鈍化を織り込みながらも、米国株の先行きに自信を高めている様子がうかがえます。

本日のイベント

米国では25年1月のPPIが発表されます。市場では小幅加速が織り込まれていますが、予想を上回った際には市場の反応が改めて注目されます。

(野村證券 投資情報部 尾畑 秀一)

(注)データは日本時間2025年2月13日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。