検索する

検索する

(注)画像はイメージです。

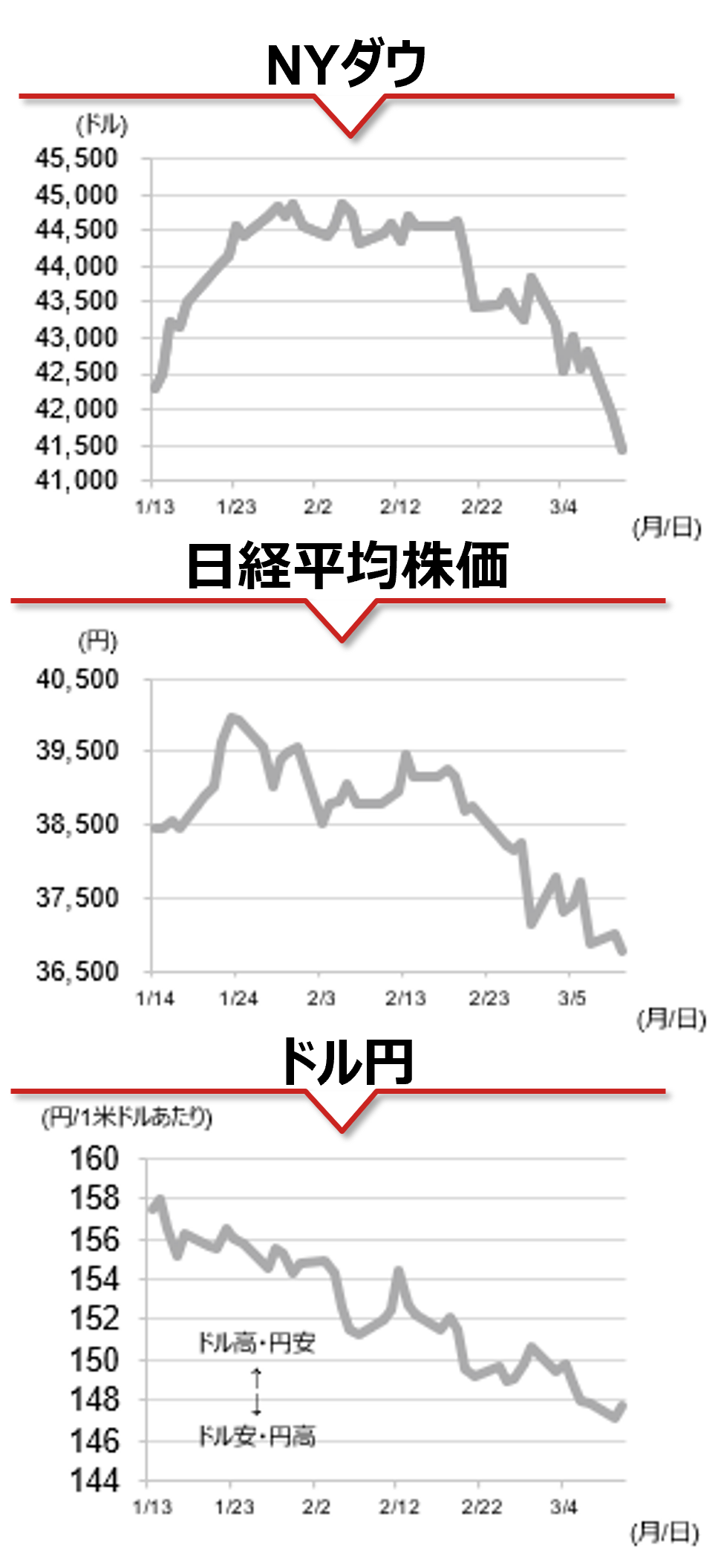

海外市場の振り返り

12日の米国株式市場で主要3指数は揃って続落しました。貿易摩擦の激化懸念からNYダウは軟調推移が続き、一時700ドル超下落しました。取引終盤にかけて下げ幅を縮小する場面もありましたが、結局大幅続落となり、2日間で約1,300ドルの下落となりました。米国は12日に鉄鋼・アルミニウム製品への25%の追加関税を発動予定ですが、トランプ大統領がカナダに対しては税率を50%まで引き上げるよう指示したと伝わり、貿易摩擦激化が不安視されました。一方、トランプ大統領がその後、カナダに対する関税引き上げを見直す可能性を示唆したことに加え、ウクライナが30日間の停戦を受け入れる意向を示したことは、リスク心理悪化の一服につながりました。

相場の注目点

野村證券では、米国経済は2025年半ばから26年年初にかけて鈍化し、米国の実質GDP成長率は年率+1.8%程度とみられる潜在成長率を下回ると予想しています。景気後退を回避し、ソフトランディングするという見通しは維持していますが、景気押し上げ寄与が期待される財政政策は議会での審議が必要であり、当面は通商政策が焦点となるなか景気下振れリスクが意識されやすい局面が続きそうです。トランプ大統領の発言や米国の景気後退懸念が引き続き相場の波乱要因となるなか、来週18~19日開催予定のFOMCが注目されます。市場では利下げの織り込みが進み、FRBによる景気下支えに期待が集まりやすい状況となっています。

本日のイベント

米国は12日(水)に鉄鋼・アルミニウム関税の発動を示唆しています。欧州ではラガルドECB総裁の講演が予定されます。

(野村證券 投資情報部 引網 喬子)

(注)データは日本時間2025年3月12日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。