検索する

検索する

(注)画像はイメージです。

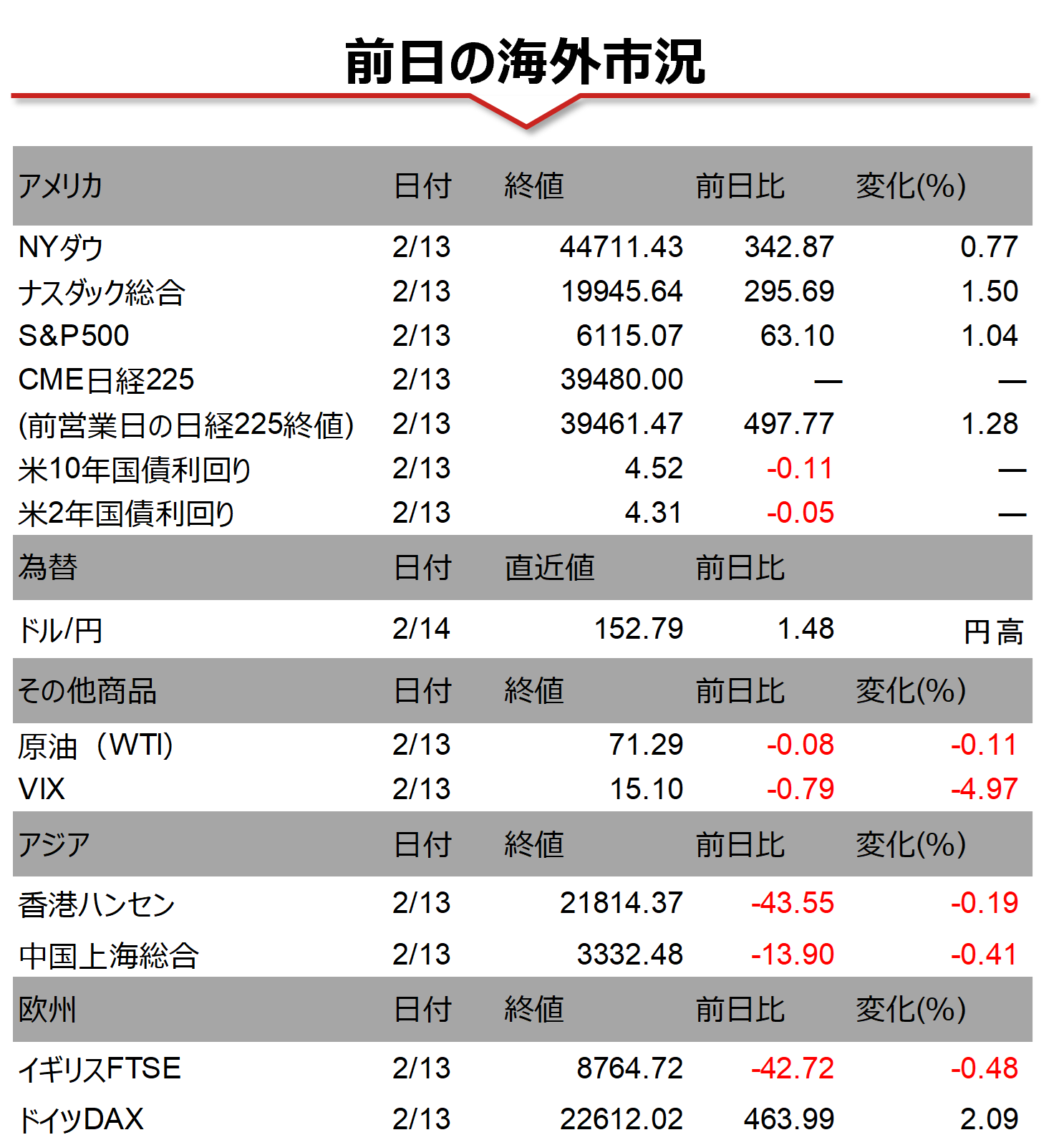

海外市場の振り返り

13日の米国株式市場では主要3指数がそろって上昇しました。朝方に発表された1月生産者物価指数は前月比+0.4%となり、市場予想(同+0.3%)を上回りました。しかし、FRBが重視する個人消費支出(PCE)物価指数の算出に利用される項目は全般的に弱含んだことから、米10年債利回りが低下し、ハイテク株を多く含むナスダック指数が大きく上昇しました。一方、トランプ大統領が13日に相互関税の導入を指示する覚書に署名しましたが、即時発動は見送られました。インフレ等に対する過度な警戒感が後退し、安心感が広がったとみられます。

相場の注目点

日本は本日(2月14日)で3月期決算企業の2024年4-12月期の決算発表シーズンが概ね終了します。円安の追い風が吹いた製造業、利上げの恩恵を受けた金融などが業績を伸ばし、総じて好調な9ヶ月間となった模様です。また、一足先に10-12月期の決算発表シーズンを終えた米国では、S&P500採用企業のEPS(1株当たり純利益)がシーズン開始前の予想を上回る結果となっています(LSEG集計、2月7日時点)。

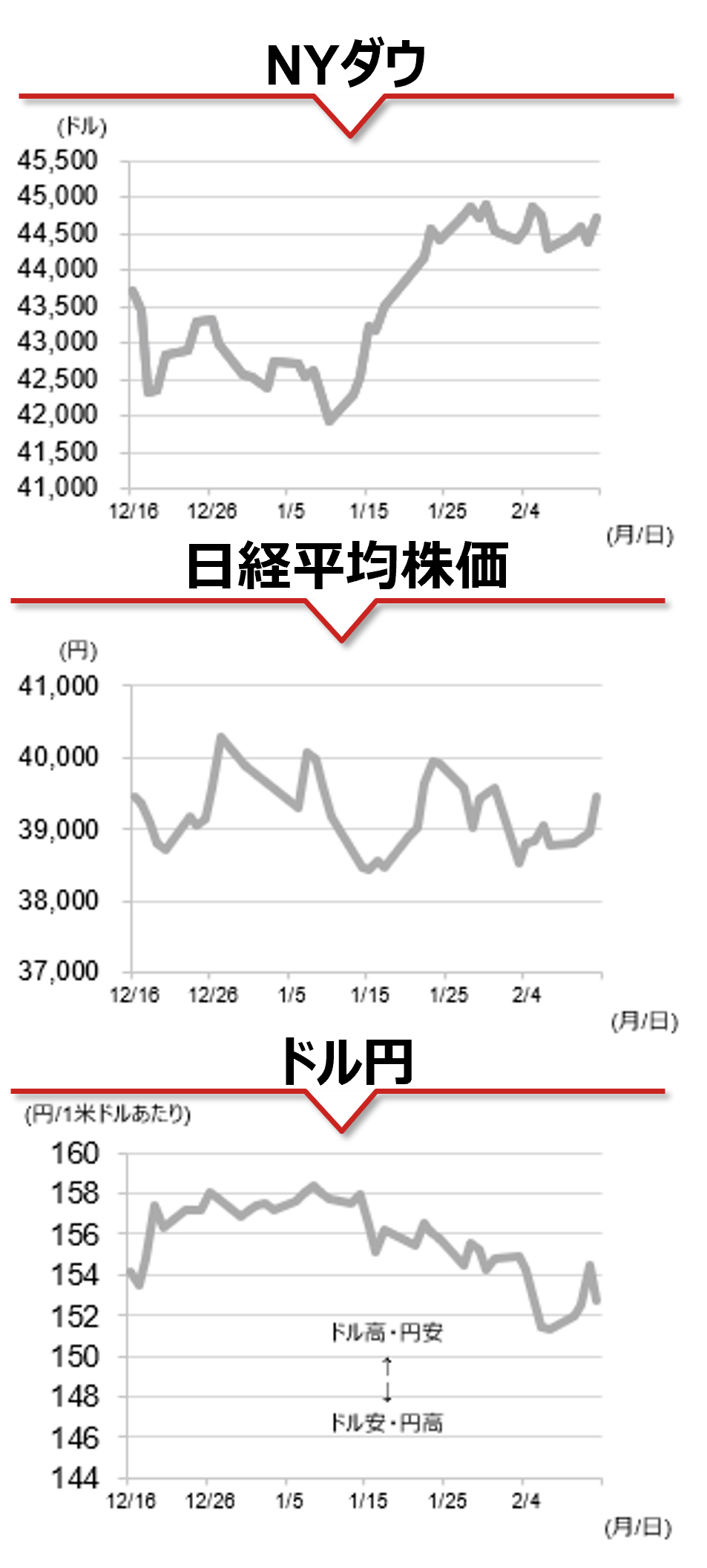

株式市場に目を向けると、足元では日米ともに一進一退の展開となっています。1月20日のトランプ大統領の就任後、通商政策に関して予測不能な発言が相次いでおり、不透明感が強まっていることなどが日米株価の上値を抑える一因になっている可能性が指摘できます。しかし、株価の先行きに過度な警戒は不要であると考えています。株価はEPSとPER(株価収益率)の掛け算ですが、今後も日米株式はトランプ大統領の発言に一喜一憂する(PERが変動する)公算が大きいとみられます。一方で株価が下落する局面では拡大を続けるEPS(企業業績)が下支え役になると予想されます。

(野村證券 投資情報部 岡本 佳佑)

(注)データは日本時間2025年2月14日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。